Содержание

Федресурс: для чего он нужен

Результаты и факты деятельности юрлиц обязаны находиться в открытом доступе для любого заинтересованного пользователя (абз. 3 п. 2 ст. 7.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» — далее Закон № 129-ФЗ). Для размещения таких сведений и существует сайт www.fedresurs.ru. Это портал Единого федерального реестра сведений (так называемый Федресурс), который работает с 2013 года.

Федресурс ведется только в электронном формате и служит для сбора и объединения данных, имеющих большое значение для бизнеса.

Не путайте Федресурс с ГИР БО (Публикация аудиторского заключения на Федресурсе ), где налоговые органы размещают АЗ организаций, представленные к их бухгалтерской (финансовой) отчетности.

Размещение АЗ в ГИР БО, также как и ограничение (полное и частичное) доступа к информации, содержащейся в ГИРБО, не освобождает организации от размещения информации о нем на Федресурсе (Информационное сообщение Минфина России от 23.03.2022 N ИС-учет-37).

Для акционерных обществ размещение сведений из АЗ на Федресурсе не отменяет размещение АЗ на своем сайте и направление его в налоговую (в ГИР БО).

Положения подп. «л2» п. 7 ст. 7.1 Закона № 129-ФЗ содержат неоднозначную формулировку относительно вопроса, нужно ли вносить в Федресурс сведения об отчетности и результатах обязательного аудита, организациям, для которых федеральным законом не установлена обязанность организации по раскрытию такой информации в СМИ. По мнению Минфина РФ, отраженного в информационных сообщениях от 13.01.2022 № ИС-аудит-48, от 13.01.2022 № ИС-учет-36, такие сведения вносят только, если у организации есть обязанность по раскрытию информации.

Но с учетом неоднозначности формулировки подпункта «л.2» пункта 7 статьи 7.1 Закона № 129-ФЗ и отсутствия до настоящего времени судебной практики, нельзя полностью исключать риск появления позиций контролирующих и судебных органов, согласно которой в Федресурсе необходимо публиковать сведения о бухгалтерской отчетности и результатах аудиторского заключения всеми без исключения организациями, подлежащими обязательному аудиту.

Поэтому рекомендуем организациям, чья отчетность не раскрывается в СМИ, но подлежит обязательному аудиту, также раскрывать сведения о такой отчетности и о проведенном аудите в Федресурсе. Тем более, что многие компании при отборе контрагентов часто анализируют информацию о финансовой отчетности и аудиторских заключениях, опубликованных потенциальными партнерами на Федресурсе.

Состав раскрываемых на Федресурсе сведений зависит от того, предоставляется ли организацией отчетность и аудиторское заключение о ней в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО) в соответствии со ст.18 Закона о бухучете: (пп. «л.2» п. 7 ст. 7.1 Закона N 129-ФЗ, Информационное сообщение Минфина России от 13.01.2022 N ИС-учет-36 «Новое в бухгалтерском законодательстве: факты и комментарии»):

| Вид сведений | Бухгалтерская отчетность и аудиторское заключение о ней | Консолидированная финансовая отчетности и аудиторское заключение о ней | |

| представляются в ГИРБО | не представляются в ГИРБО | ||

| Период, за который составлена отчетность | ✔ | ✔ | ✔ |

| Дата, по состоянию на которую составлена отчетность | ✔ | ✔ | ✔ |

| Дата составления отчетности | ✔ | ✔ | ✔ |

| Дата утверждения отчетности, если федеральными законами и (или) учредительными документами юридического лица предусмотрено ее утверждение | ✔ | ✔ | - |

| Дата представления отчетности в ГИРБО | ✔ | - | - |

| Адрес Интернет-страницы (сайта), используемой для раскрытия отчетности (при наличии) | ✔ | ✔ | ✔ |

| Дата раскрытия отчетности в Интернете | ✔ | ✔ | ✔ |

| Наименование аудиторской организации, проводившей обязательный аудит отчетности | ✔ | ✔ | ✔ |

| ИНН и ОГРН аудиторской организации, проводившей обязательный аудит отчетности | ✔ | ✔ | ✔ |

| Дата аудиторского заключения, выданного по результатам обязательного аудита отчетности | ✔ | ✔ | ✔ |

| Мнение аудиторской организации, проводившей обязательный аудит отчетности, о достоверности этой отчетности и обстоятельства, которые оказывают или могут оказать существенное влияние на ее достоверность | - | ✔ | ✔ |

В сообщение необходимо включать только сведения, упомянутые выше. Полное содержание аудиторского заключения и финансовых документов публиковать не требуется. Скан АЗ прикладывать не нужно.

Следует, однако иметь ввиду, что Федресурс — это информационный портал, который аккумулирует общедоступные сведения о деятельности организаций.

В связи с этим публикации не подлежат результаты заключений, которые содержат гос.тайну или коммерческую тайну (охраняемую законом).

Кроме сведений об аудиторском заключении компании обязаны также публиковать и прочие сведения о себе. Например, сейчас Федресурс предлагает чек-лист сведений, которые подлежат публикации. Приведем небольшую выдержку из него:

| Сведения, подлежащие публикации в ЕФРСФДЮЛ |

|---|

| 1. Сведения о результатах обязательного аудита |

| 2. Сведения о получении лицензии, приостановлении, возобновлении действия лицензии, переоформлении лицензии, об аннулировании лицензии или о прекращении по иным основаниям действия лицензии на осуществление конкретного вида деятельности |

| 3. Сведения о стоимости чистых активов (для АО) |

| 4. Сведения о членстве в СРО и прекращении членства в СРО |

| 5. Сведения о возникновении признаков недостаточности имущества (при размере чистых активов < 0 или < УК) |

| 6. Уведомление о ликвидации юридического лица |

| 7. Уведомление о реорганизации юридического лица |

| 8. Уведомление об уменьшении уставного капитала |

| 9. Сведения о финансовой и (или) бухгалтерской отчетности в случаях, если федеральным законом установлена обязанность по раскрытию такой информации в СМИ |

| 10. Сведения о возникновении/изменении/прекращении обременения залога принадлежащего лицу движимого имущества |

| 11. Сведения о стоимости чистых активов (для ООО) |

Размещение АЗ на Федресурсе — это в большинстве случаев не только лишние хлопоты, но и полезная процедура, которая может иметь свои плюсы как для организаций, чьи данные размещаются, так и для тех, кто ими пользуется.

Конечно, размещение данных на открытом, общедоступном портале повышает открытость компании, что может не нравится компаниям с низкими финансовыми показателями или получившими модифицированное аудиторское заключение. Но такая открытость защищает интересы кредиторов и потенциальных инвесторов.

В тоже время компании с успешными финансовыми показателями и положительным АЗ будут иметь конкурентное преимущество при выборе их в качестве партнеров.

Кто должен публиковать аудиторские заключения

Как уже говорилось, на Федресурсе аудиторское заключение должны опубликовать компании, обязанные раскрывать информацию о бухгалтерской отчетности в СМИ. А также (исходя из рисков неоднозначных трактовок положений п. 2, ст. 7 Закона № 129-ФЗ) и другие организации, которые подлежат обязательному аудиту.

Напомним, что обязательному аудиту за 2025 год подлежат (п.1 ст.5 Закона об аудите):

- Организации с обращающимися ценными бумагами (торгуются на организованных торгах);

- Организации-профессиональные участники РЦБ, бюро кредитных историй;

- Организации, имеющие форму фонда, если поступление имущества за предшествующий год превышает 3 миллиона рублей (кроме государственного внебюджетного фонда, специализированной организации управления целевым капиталом и международного фонда);

- Организации, соответствующие по крайней мере одному из финансовых условий:

- «налоговый» доход, полученный от предпринимательской деятельности, за год, предшествовавший отчетному году, был более 800 миллионов рублей;

- сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному году, более 400 миллионов рублей;

и в прочих случаях, которые указаны в законодательстве, в т.ч. организации, зарегистрированные в форме публичного акционерного общества, а также попадающие под критерии обязательного аудита непубличные акционерные общества.

Подробный перечень приведен на сайте (Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2025 год (согласно законодательству Российской Федерации).

О критериях обязательного аудита мы подробно писали в статье.

Кто занимается размещением аудиторских заключений на Федресурсе

Размещением сведений на федеральном ресурсе занимается сама аудируемая организация.

Эта процедура (внесение данных, их публикация) является платной. Стоимость услуги определяется по нормам и зависит от индекса роста потребительских цен. Каждое размещаемое сообщение оплачивается отдельно.

Опубликовать заключение необходимо в течение 3 рабочих дней с даты подписания АЗ аудитором или с даты подтверждённого факта передачи аудиторского заключения заказчику аудита (абз.2 п. 9 ст. 7.1 Закона № 129-ФЗ).

За несвоевременное предоставление информации компания понесет административную ответственность.

Внести необходимые сведения о результатах проведенного аудита в Федресурс возможно следующими способами:

- Самостоятельно через «Личный кабинет» на сайте Федресурса, доступ к которому осуществляется при помощи сертификата ключа проверки электронной подписи, выданного авторизованным удостоверяющим центром (п. 5 ст. 7.1 Закона № 129-ФЗ). Информацию о порядке создания и подписания сообщения можно получить на сайте: fedresurs.ru;

- Через нотариуса. Лицо, обязанное внести сведения на Федресурс, может предоставить необходимые сведения нотариусу на бумажных носителях, который внесет сведения на ресурс. Внесенные таким образом сведения подписываются квалифицированной электронной подписью нотариуса (абз. 2 п. 5 и п. 8.1 ст. 7.1 Закона № 129-ФЗ, ст. 86 Основ законодательства РФ о нотариате от 11.02.1993 № 4462-I).

- Через специализированную компанию, оказывающую соответствующие услуги. Рекомендуем, перед тем как доверить публикации посреднику проверить легальность ее деятельности и ознакомиться с отзывами о ней представителей других компаний.

Как самостоятельно разместить аудиторское заключение

Аудиторское заключение можно разместить и самостоятельно, при этом нужно совершить несколько несложных действий в личном кабинете на сайте Федресурса — fedresurs.ru/login

- Войти в личный кабинет

- Для того, чтобы подтвердить подлинность сообщения для размещения информации, во всплывшем окне нужно выбрать пункт «Сертификат ключа ЭЦП»

- Далее нажать «Создать сообщение»

- Заполнить предлагаемую форму

- Выбрать «Сохранить сообщение», а затем «к подписи»

- «Подписать»

- Передаваемая информация (АЗ) будет сформирована и подписана ЭЦП

- Оплатить стоимость услуг АО «Интерфакс» (оператора Федресурса) по размещению информации (1061,76 руб., в т.ч. НДС), нажав на кнопку «Перейти к счету»

- Автоматически формируется счет, который выведется на экран

Если все этапы пройдены корректно, то сведения будут опубликованы. При наличии ошибок в размещении информации будет отказано.

Например, если у компании есть проблемы с ЭЦП, услуга не оплачена, или произошел какой-то сбой в системе.

Возможные проблемы из-за неопубликования сведений на Федресурсе

Передача актуальной информации в реестр обязательна. В случае неопубликования сведений или подаче недостоверных сведений КоАП РФ предусмотрены штрафы.

Если организация опоздала с размещением АЗ на Федресурсе, то ее руководитель может отделаться предупреждением или ему придется заплатить штраф 5000 руб. за несвоевременное размещение аудиторского заключения. (п. 6-8 ст.14.25. КоАП РФ).

Непредставление или представление недостоверных сведений (с ошибками) грозит должностному лицу организации потерей 5-10 тыс. руб. А внесение заведомо ложных сведений (например, когда организация не получила АЗ, а в Федресурсе указала придуманные данные) влечет наложение административного штрафа на должностных лиц в размере от 10.000 до 15.000 рублей или дисквалификацию на срок от 1 года до 3 лет.

Как «выглядеть хорошо» перед партнерами и кредиторами

Пока от публикации сведений на Федресурсе даже с введением системы ГИР БО от ФНС невозможно уйти.

Бухотчетность и аудиторское заключение может увидеть любой пользователь: и на Федресурсе и в системе ГИР БО. Поэтому важно, чтобы бухгалтерская отчетность давала полное и точное представление внешним пользователям о состоянии компании, а аудиторское заключение к отчетности подтверждало достоверность отраженных данных.

Бухгалтерская отчетность, составленная по всем правилам действующего законодательства— это кропотливый труд.

А в условиях, когда законодательство в отношении правил бухгалтерского учета и отчетности все быстрее и быстрее меняется— очень сложная задача. Так несколько лет назад были приняты и стали обязательными новые ФСБУ:

- ФСБУ 6/2020 «Основные средства»,

- ФСБУ 26/2020 «Капитальные вложения»

- ФСБУ 25/2018 «Бухгалтерский учет аренды»

- ФСБУ 14/2022 «НМА».

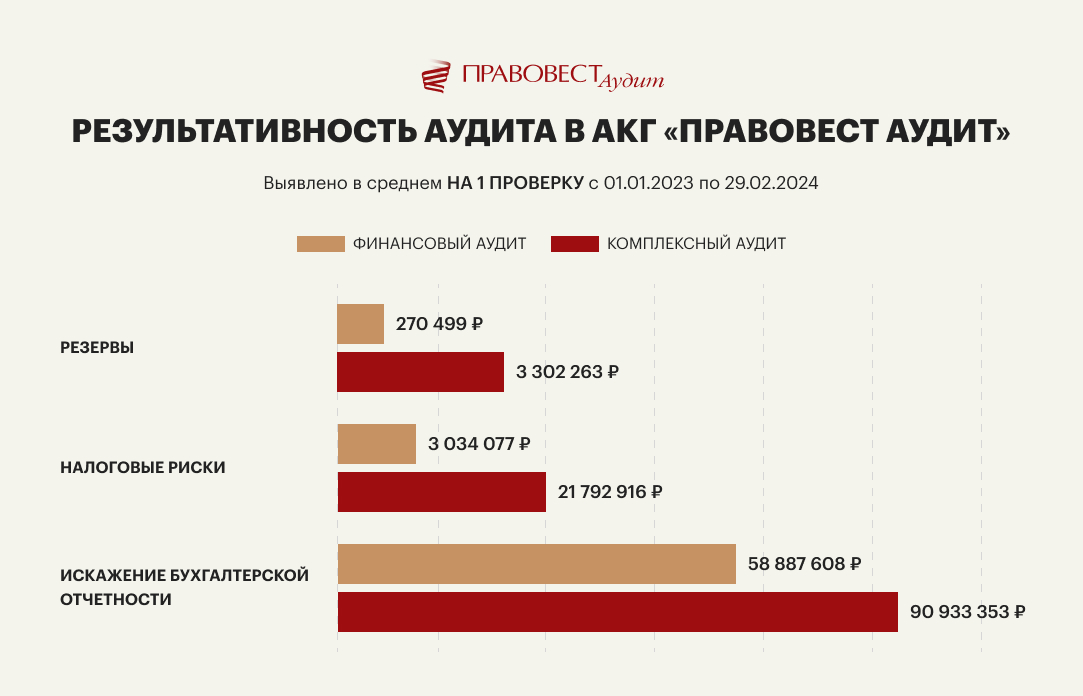

Наша аудиторская практика показывает, что не всем бухгалтерам удается вовремя разобраться с нововведениями, внести соответствующие изменения в учетную политику и настроить бухгалтерские программы под новые требования. В таких условиях комплексный аудит поможет справиться с задачей достоверного представления данных в отчетности.

Ведь комплексный аудит проводится в несколько этапов. Это позволяет выявлять проблемы по мере обнаружения, своевременно скорректировать учет, чтобы к моменту составления годовой отчетности она соответствовала всем требованиям законодательства и после аудиторской проверки компания могла разместить в Федресурсе положительное аудиторское заключение.

Кроме того, такой аудит обладает рядом преимуществ и бонусов:

- к проверке привлекаются разнопрофильные специалисты -аудиторы, эксперты по налогам и бухучету, налоговые юристы, что позволяет взглянуть на компанию не только с точки зрения бухгалтерской отчетности, но и выявить налоговые риски и возможности компании;

- консалтинг с аудиторами, экспертами и налоговыми юристами, в т.ч. по применению новых ФСБУ;

- юридическая защита от претензий налоговых органов в течение 3-х лет, следующих за проверенным аудиторами периодом: анализ правомерности требований, подготовка и подача разногласий, представление интересов в налоговом органе при рассмотрении материалов налоговой проверки;

- расширенная страховка до 30 млн рублей от риска необнаружения ошибок и некорректных рекомендаций по одному страховому случаю, в т.ч. компенсация доначисленных штрафов и пеней по результатам налоговой проверки, если нашим юристам не удастся оспорить претензии ФНС.

Поэтапный аудит с консалтинговой поддержкой поможет сформировать достоверную бухгалтерскую отчетность, подчеркнув положительные результаты деятельности компании. Это будет солидно выглядеть в глазах партнеров, кредиторов и инвесторов, поможет получить дополнительные заказы, льготные кредиты и новые инвестиции.