Содержание

НДС и налог на прибыль: изменения и актуальные вопросы при осуществлении ВЭД-2025

Налоговый контроль-2025: что важно знать для защиты себя и бизнеса

ВЭД-риски компаний и их руководителей в 2025 году: практические кейсы из адвокатской практики

Актуальные таможенные риски 2025: к чему готовиться и как защищаться?

Валютный контроль-2025: актуальные вопросы и рекомендации в работе с внешнеторговыми контрактами

Трансграничные платежи-2025: практические решения для российского бизнеса

Международная и финансовая логистика 2025: актуальные вопросы ВЭД

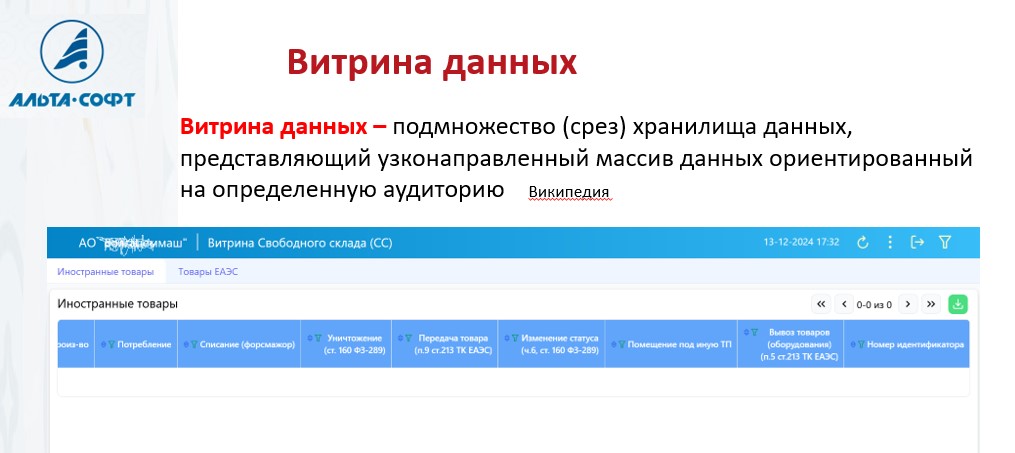

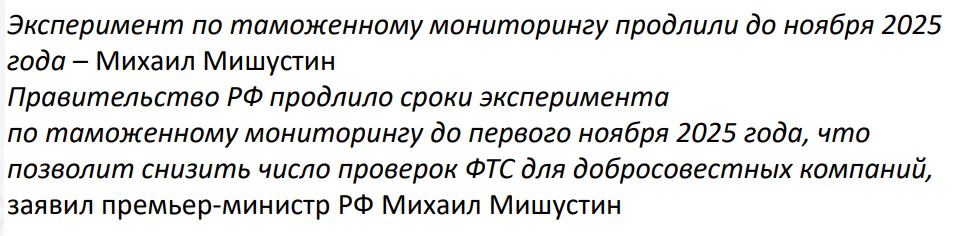

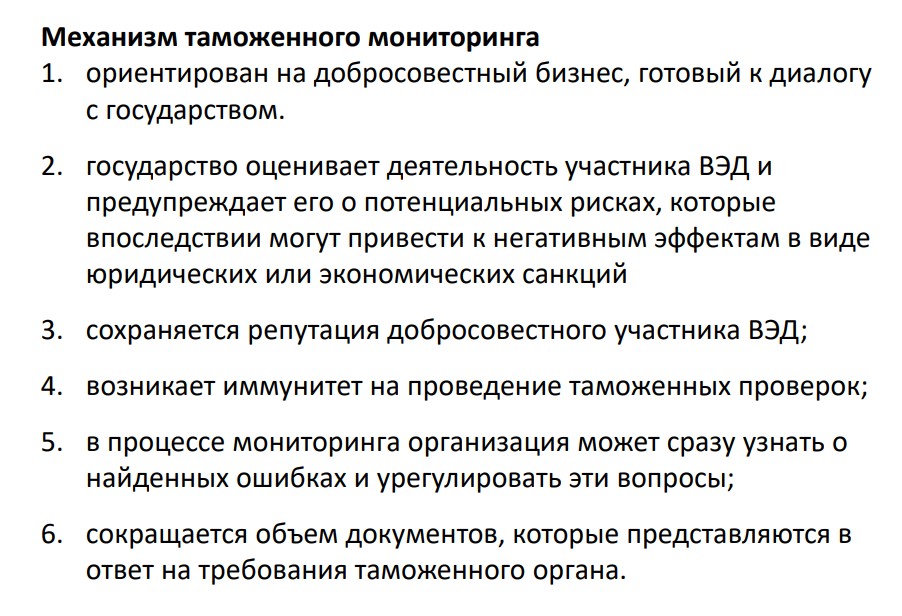

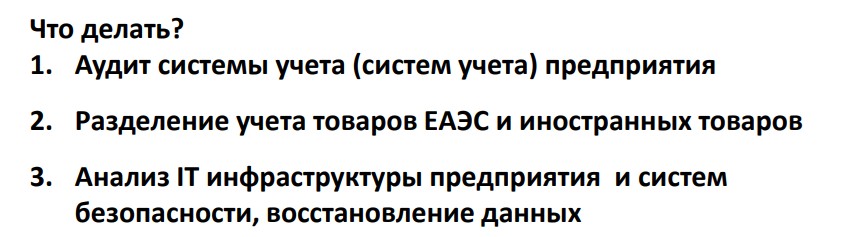

Таможенный мониторинг: неизбежность, которую не обойти в 2025

НДС и налог на прибыль: изменения и актуальные вопросы при осуществлении ВЭД-2025

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Изменения по НДС с 1 января 2025 г для участников ВЭД

НДС при ввозе товаров в РФ из ЕАЭС с 1 января 2025 года

С 1 января 2025 года при ввозе товаров на территорию РФ из стран ЕАЭС по договорам на реализацию товаров иностранных комитентов (принципалов физлицам НДС уплачивают российские посредники (поверенные, комиссионеры, агенты — организации и ИП) (п.4 ст.151 НК РФ с 01.07.2024 г.).

Нововведения применяются в отношении товаров, которые приняты на учет поверенным, комиссионером, агентом начиная с 1 января 2025 года (п.9 ст.6 ФЗ Федерального закона от 27.11.2023 г. N 539-ФЗ).

Исключение составляют случаи, когда посредник выполняет обязанности налогового агента по НДС в соответствии со ст.174.3 НК РФ, реализуя товары физлицам через свои электронные торговые площадки (маркетплейсы, «обычные» интернет-магазины и т.п.) и покупатели получают товары на территории РФ (п.4 ст.151 НК РФ).

Т.е. при реализации товаров физлицам на территории РФ посредники иностранных принципалов (комитентов) из ЕАЭС уплачивают НДС либо как налоговые агенты (если продают товары через Интернет) или как налогоплательщики при ввозе товаров в РФ (Письмо Минфина России от 06.09.2024 г. N 03-07-13/84691).

Ставка НДС 0% при продаже товаров, ранее вывезенных за границу, физлицам с 01.01.2025

В соответствии с новым пп. 3 п. 1 ст. 147 НК РФ с 1 января 2025 года местом реализации товаров, указанных в пп. 1.2 п. 1 ст. 164 НК РФ признается территория РФ. Речь идет о реализации товаров физлицам за рубежом, в отношении которых с 1 января 2025 года применяется нулевая ставка НДС.

Ставка 0% введена при реализации физическим лицам товаров, ранее вывезенных в таможенной процедуре экспорта с территории Российской Федерации. Она применяется, если эти товары реализуют те организации или ИП, которые вывезли их за границу и при условии, что товары отгружаются со склада (из помещения), находящегося на территории этого иностранного государства (НЕ ЕАЭС) (новый пп.1.2 п.1 ст.164 НК РФ).

Данное правило применяется к операциям по реализации товаров, помещенных под режим экспорта, осуществленным начиная с 01.01.2025 (Федеральный закон от 28.04.2023 N 173-ФЗ).

Для подтверждения нулевой ставки НДС в налоговые органы представляются (пп.7 п.1 ст.165 НК РФ с 01.01.2025г.):

- Реестр в электронной форме, содержащий сведения из декларации на товары, поданной в российский таможенный орган, по которой ранее товары были вывезены в таможенной процедуре экспорта с территории Российской Федерации на территорию иностранного государства,

- Сведения из документа (счета) на оплату товаров, содержащего в том числе сведения о количестве товаров и об их стоимости,

- Сведения из договора аренды склада (помещения) или иного документа, подтверждающего право пользования налогоплательщиком на территории иностранного государства складом (помещением), с которого отгружаются товары,

- Сведения об адресе доставки таких товаров покупателю — физическому лицу.

Отметим, что при реализации товаров физлицам за рубежом, вести раздельный учет входного НДС, относящегося к «нулевым» операциям и операциям, облагаемым по иным ставкам, не требуется (п.10 ст.165 НК РФ в ред. с 01.01.2025 г.). Он принимается к вычету, не дожидаясь подтверждения нулевой ставки НДС.

Новая форма и электронный формат декларации по НДС за 1-й квартал 2025 года

Начиная с декларации за 1-й квартал 2025 года применяется новая форма и электронный формат декларации по НДС, утв. Приказом ФНС от 05.11.2024 г. N ЕД-7-3/989@.

Что нового в декларации для ВЭД (Разделы 4-6 декларации):

Исключены коды, которые использовались при осуществлении сделок со взаимозависимыми сторонами и/или лицами, зарегистрированными в офшорных зонах: 1010461, 1010462, 1010464, 1010465, 1010470, 1010471, 1010473, 1010474, 1010476, 1010477, 1010479, 1010480, 1010485, 1010486, 1010497, 1010498, 1011401, 1011402, 1011404, 1011405, 1011437, 1011438, 1011441, 1011442.

Такие операции теперь кодируются общими кодами: 1010463, 1010466 1010472, 1010475, 1010478, 1010487, 1010499, 1011403, 1011406, 1011439, 1011443, соответственно.

- Добавлены коды для «зарубежной реализации» экспортированных товаров физлицам на территории иностранного государства (т.е. для пп.1.2 п.1 ст.164 НК РФ):

- 1011468 — реализация российскими организациями или ИП физическим лицам несырьевых товаров (НЕ указанных в п. 2 ст. 164 НК РФ, т.е. их нет в перечне облагаемых по ставке 10%), ранее вывезенных в таможенной процедуре экспорта с территории Российской Федерации такими российскими организациями или индивидуальными предпринимателями на территорию иностранного государства, отгружаемых со склада (из помещения), находящегося на территории этого иностранного государства;

- 1011470 — если такие товары указаны в п. 2 ст. 164 НК РФ, т.е. в перечне облагаемых по ставке 10%.

Обновленные электронные Реестры для подтверждения ставки 0% по «международным перевозкам» с 01.04.2025 г.

Приказ ФНС от 15.11.2024 г. N ЕД-7-15/1035@

«О внесении изменений в приказ ФНС России от 14.03.2024 N ЕД-7-15/202@»

Вступил в силу с 01.04.2025

ФНС обновила электронные форматы реестров для подтверждения нулевой ставки НДС перевозчиками и другими лицами, которые оказывают услуги (выполняют работы), связанные с экспортом/импортом при перевозках автомобильным, воздушным и морским транспортом. Реестр по ж/д перевозкам (КНД 1155112) в этом Приказе утратил силу с 01.04.2025г.

Приказ ФНС от 15.11.2024 г. N ЕД-7-15/1036@ «Об утверждении формы, порядка заполнения и формата представления реестра, предусмотренного подпунктом 3 пункта 3.1 и подпунктом 2 пункта 3.7 статьи 165 Налогового кодекса Российской Федерации, в электронной форме».

Вступил в силу с 01.04.2025

Отдельным приказом ФНС утвержден Реестр, содержащий сведения из деклараций на товары, транзитных деклараций, перевозочных, транспортных, товаросопроводительных и (или) иных документов и предусмотренного подпунктом 3 пункта 3.1 и подпунктом 2 пункта 3.7 статьи 165 Налогового кодекса Российской Федерации (при перевозке товаров железнодорожным транспортом), т.е. новая форма КНД 1155112.

Что меняется в подтверждении ставки НДС при организации ж/д перевозок во 2-м кв-ле 2025?

С 1 апреля 2025 года при подтверждении ставки 0%, применяемой в соответствии с пп.2.1 п.1 ст.164 НК РФ при перевозках/организации перевозки на ж/д транспорте за пределы ЕАЭС (из «дальнего зарубежья») вместо копий транспортных документов и таможенных деклараций налогоплательщики ОБЯЗАНЫ представить электронные Реестры (пп.2 и пп.3 п.3.1 ст.165 НК РФ).

Изменения применяются в отношении порядка подтверждения налогоплательщиками обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость за налоговые периоды начиная с 1 апреля 2025 года), т.е. с декларации за 2-й квартал 2025 г.

***

При организации и осуществлении перевозки товаров железнодорожным транспортом в налоговый орган представляются (пп.3 п.3.1 ст.165 НК РФ в ред. С 01.04.2025):

- При вывозе товаров железнодорожным транспортом за пределы таможенной территории. ЕАЭС, в том числе через ЕАЭС, в налоговые органы представляется реестр в электронной форме, содержащий сведения о регистрационном номере декларации на товары и сведения из перевозочного документа, на основании которого товары были вывезены за пределы таможенной территории Евразийского экономического союза.

- При ввозе товаров железнодорожным транспортом с территории иностранного государства, не являющегося государством — членом ЕАЭС, в том числе через территорию государства — ЕАЭС, в налоговые органы представляется реестр в электронной форме, содержащий сведения о регистрационном номере транзитной декларации либо декларации на товары (если товары при ввозе на таможенную территорию Евразийского экономического союза не помещались под таможенную процедуру таможенного транзита), а также сведения из перевозочного документа, на основании которого товары были ввезены на территорию Российской Федерации.

Изменения применяются в отношении порядка подтверждения налогоплательщиками обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость за налоговые периоды начиная с 1 апреля 2025 года), т.е. с декларации за 2-й квартал 2025 г.

***

При организации и осуществлении перевозки товаров железнодорожным транспортом от места их прибытия на территорию Российской Федерации (от портов или пограничных станций, расположенных на территории Российской Федерации) до станции назначения, расположенной на территории Российской Федерации, в налоговый орган представляются (пп.3 п.3.1 ст.165 НК РФ в ред. С 01.04.2025):

- Реестр в электронной форме, содержащий сведения из транспортных, товаросопроводительных и (или) иных документов, указанных в подпункте 2 настоящего пункта, на основании которых товары прибыли в порт, а также сведения из перевозочного документа, на основании которого товары были перевезены от порта до станции назначения;

- Реестр в электронной форме, содержащий сведения из перевозочного документа, на основании которого товары прибыли на пограничную станцию и были перевезены до станции назначения, а также сведения о регистрационном номере транзитной декларации либо декларации на товары (если товары при ввозе на таможенную территорию Евразийского экономического союза не помещались под таможенную процедуру таможенного транзита).

Изменения применяются в отношении порядка подтверждения налогоплательщиками обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость за налоговые периоды начиная с 1 апреля 2025 года), т.е. с декларации за 2-й квартал 2025 г.

***

При реализации услуг, предусмотренных пп. 2.7 п. 1 ст. 164 НК РФ, т.е. при организации ж/д перевозки экспортируемых товаров, для подтверждения обоснованности применения налоговой ставки 0 процентов налогоплательщиками представляются в налоговые органы следующие документы (п.3.7 ст.165 НК РФ с 01.04.2025):

- Контракт (копия контракта) налогоплательщика на оказание услуг;

- Реестр в электронной форме, содержащий сведения о регистрационном номере декларации на товары (в отношении товаров, помещенных под таможенную процедуру экспорта или реэкспорта), а также сведения из перевозочного документа, на основании которого товары, помещенные под таможенную процедуру экспорта или реэкспорта, перевозились железнодорожным транспортом из пункта отправления в пункт назначения, находящиеся на территории Российской Федерации.

Изменения применяются в отношении порядка подтверждения налогоплательщиками обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость за налоговые периоды начиная с 1 апреля 2025 года), т.е. с декларации за 2-й квартал 2025 г.

С налоговых периодов начиная 01.04.2025 г. 180 дней для сбора пакета документов по «международным перевозкам» (пп.2.1 п.1 ст.164 НК РФ) считают (абз. 7 — 10 п. 9 ст. 165 (в ред. ФЗ от 22.04.2024 N 92-ФЗ):

- При организации вывоза ж/д транспортом из «дальнего зарубежья» с даты оформления транспортных, товаросопроводительных и (или) иных документов, на основании которых товары были вывезены за ЕАЭС;

- При организации ввоза ж/д транспортом из «дальнего зарубежья» — с даты помещения товаров под таможенную процедуру при ввозе на таможенную территорию ЕАЭС;

- При организации ж/д перевозки от порта — с даты оформления перевозочного документа, на основании которого товары были перевезены от порта, расположенного на территории Российской Федерации, до станции назначения, расположенной на территории Российской Федерации;

- При организации ж/д перевозки от пограничной станции — с даты оформления перевозочного документа, на основании которого товары были перевезены от места прибытия на территорию Российской Федерации до станции назначения, расположенной на территории Российской Федерации;

При организации ж/д перевозки экспортируемых товаров по территории РФ (пп.2.7 п.1 ст.164 НК РФ) 180 считаются с даты помещения товаров под таможенную процедуру экспорта или реэкспорта (абз. 16 п. 9 ст. 165 (в ред. ФЗ от 22.04.2024 N 92-ФЗ).

Что ещё меняется в подтверждении ставки 0% с 01.04.2025?

С 1 апреля 2025 года отметки на транспортных документах для подтверждения ставки 0% по «международным перевозкам» НЕ НУЖНЫ:

- В новой редакции п. 3.1 ст. 165 НК РФ НЕ говорится о том, что транспортный, товаросопроводительный и (или) иной документ должен содержать отметку российского таможенного органа, подтверждающего ввоз/вывоз (пп.2 п.3.1 ст.165 НК РФ);

- При реализации услуг, предусмотренных абз. 4, 5, 10 пп. 2.1 п. 1 ст. 164 НК РФ, т.е. по «международным перевозкам» оказываемых при организации перевозок товаров железнодорожным транспортом и (или) для осуществления таких перевозок, копии истребуемых документов, сведения из которых включены в представленные в электронной форме в налоговый орган соответствующие реестры, могут представляться в налоговый орган без соответствующих отметок российских таможенных органов (абз.19 п.15 ст.165 НК РФ).

Изменения применяются в отношении порядка подтверждения налогоплательщиками обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость за налоговые периоды начиная с 1 апреля 2025 года), т.е. с декларации за 2-й квартал 2025 г.

Налог на прибыль: изменения с 2025 года для организаций и ИП, производящих выплаты иностранным компаниям

С 01.01.2025 ставка 20% у налоговых агентов увеличилась до 25%

Если СОИДН НЕ применяется, доходы облагаются по ставке НК РФ.

Например, налог с доходов иностранных организаций:

- По лицензионным договорам, безвозмездным выплатам — ДО 2025 года ставка 20%, при выплатах с 01.01.2025 г — ставка 25% (пп. 1 п. 2 ст. 284, пп.4 п.1 ст.309, абз.4 п.1 ст.310 НК РФ),

- От международных перевозок — ставка 10% (пп.8 п.1 ст.309, пп.2 п.2 ст.284 и абз.5 п.1 ст.310НК РФ),

- По дивидендам — ставка 15% (пп. 3 п. 3 ст. 284, пп. 1 п. 1 ст. 309, абз.2 п.1 ст.310 НК РФ НК РФ).

Внесены изменения в Контрольные соотношения к Расчету

Письмо ФНС России от 29 ноября 2024 г. N СД-4-3/13606@

Форма налогового расчета о суммах, выплаченных иностранным организациям, доходов и удержанных налогов утверждена приказом ФНС России от 26.09.2023 N ЕД-7-3/675@. Для него установлены контрольные соотношения (Контрольные соотношения к Расчету утверждены Письмом ФНС от 19 декабря 2023 г. N СД-4-3/15920@).

Теперь ФНС внесла дополнения и изменения в контрольные соотношения к расчету. Они применяются, начиная с налогового (отчетных) периодов с 2025 года.

Поправки в Порядок заполнения Расчета

Приказ ФНС от 16.08.2024 N ЕД-7-3/650@

В Расчете за отчетные (налоговые) периоды 2025 года введен новый код дохода

- код 41 — доходы от выполнения работ (оказания услуг) на территории РФ взаимозависимому лицу, определяемому в соответствии со ст. 105.1 НК РФ.

Также актуализированы правила отражения в расчете курса инвалюты к рублю. Если курс рубля установлен ЦБ РФ для 100, 1 000 или 10 000 единиц иностранной валюты, то по строкам 120 и 080 «Официальный курс рубля на дату выплаты дохода» отражается курс рубля в пересчете на единицу инвалюты, округленный до четырех знаков после запятой.

Какие доходы нужно включать в Расчет?

Приказом ФНС от 26.09.2023 года № ЕД-7-3/675@ утверждены форма (КНД 1151056) и формат налогового расчета доходов, выплаченных иностранным компаниям, и сумм удержанных налогов, а также порядок ее заполнения.

В соответствии с п.1 Порядка заполнения Расчет заполняется организациями, постоянными представительствами иностранных организаций и индивидуальными предпринимателями, выплачивающими иностранным организациям доходы от источников в Российской Федерации (далее — налоговый агент).

Выплаты от источников в РФ:

По мнению Минфина и ФНС, доходы иностранной организации, указанные в п. 2 ст. 309 НК РФ, признаются доходами от источников в РФ (письма ФНС России от 06.02.2020 N СД-4-3/1911@, от 29.01.2020 N СД-4-3/1351@, Минфина России от 07.09.2017 N 03-08-05/57611).

+

Доходы, указанные в п.1 ст.309 НК РФ (на это прямо указано в п.1 ст.309 НК РФ)

Официальная позиция: все выплачиваемые иностранной организации доходы, признаваемые доходами от источников в РФ в соответствии с положениями ст. 309 НК РФ, в том числе не подлежащие налогообложению в РФ согласно НК РФ или на основании международного договора, регулирующего вопросы налогообложения, подлежат отражению в представляемом налоговым агентом Расчете (письма Минфина России от 07.08.2019 N 03-08-05/59549, от 05.07.2017 N СД-4-3/13048@, от 10.10.2016 N 03-08-05/58776, ФНС России от 20.06.2019 N СД-4-3/11937@, от 09.01.2018 N СД-4-3/36@, от 17.10.2016 N СД-4-3/19671@).

В Налоговом расчете нужно отражать все «российские» выплаты иностранным организациям от источников в РФ — См. Решение ВС РФ от 30.03.2023 по делу N АКПИ23-19, Письмо ФНС РФ от 31.05.2023 г. N БВ-4-7/6781@

Доходы, выплачиваемые иностранной организации и признаваемые в соответствии с положениями главы 25 НК РФ доходами от источников в РФ, в том числе не подлежащие налогообложению в РФ, должны отражаться в представляемом налоговым агентом налоговом расчете.

При этом обязанности налогового агента не исчерпываются исчислением, удержанием и перечислением налога. Как следует из ст. 24, п. 4 ст. 310 НК РФ, помимо информации об удержанных налогов налоговый агент обязан представлять в налоговый орган информацию о выплаченном в адрес иностранного налогоплательщика доходе от источников в Российской Федерации независимо от того, подлежит ли этот доход налогообложению или нет.

Отсутствие удержанных за соответствующий период налогов не влияет на обязанность организации представить в налоговый орган сведения о суммах, выплаченных иностранным организациям доходов.

Иное толкование приведенного регулирования противоречило бы смыслу налогового контроля.

Нужно ли отражать в Расчете выплаты доходов от выполнения работ, оказания услуг на территории иностранного государства?

В п.2 ст.309 указано, что доходы, полученные иностранной организацией от реализации товаров, иного имущества (кроме указанного в пп. 5, 6 и 9.1 п.1 ст.309 НК РФ), имущественных прав (за исключением указанных в пп.9.2 п. 1 ст. 309 НК РФ), от выполнения работ (оказания услуг) (за исключением указанных в пп. 9.4 п. 1 ст.309 НК РФ (работы и услуги у взаимозависимых лиц)) на территории Российской Федерации, не подлежат обложению налогом у источника выплаты, если такая деятельность не приводит к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ.

Письмо ФНС от 3 мая 2024 г. N ШЮ-4-13/5215@ «Об обязанности по представлению Налоговых расчетов»:

Федеральная налоговая служба в связи с поступающими обращениями по вопросу исполнения обязанности по предоставлению в налоговые органы Налогового расчета сумм доходов, выплаченных иностранным организациям и сумм удержанных налогов (далее — Расчет), в дополнение к письму от 14.11.2023 N ШЮ-4-13/14369@ сообщает следующее:

ФНС России обращает особое внимание, что письмом от 12.04.2022 N СД-4-3/4421@ доведена позиция, что «доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, в соответствии со статьей 309 Кодекса не являются доходами от источников в Российской Федерации и могут не отражаться в Расчете.

Также доходы иностранных организаций, полученные от сделок по реализации товаров в адрес российских лиц, не являются доходами от источников в Российской Федерации и могут не отражаться в Расчете».

Налоговым органам в целях анализа правомерности непредставления Расчетов российскими организациями и индивидуальными предпринимателями следует исходить из того, что доходы от выполнения работ и оказания иностранной организацией услуг вне территории Российской Федерации не являются доходами от источников в Российской Федерации в целях главы 25 «Налог на прибыль организаций» Кодекса.

При оценке места выполнения работ и оказания иностранной организацией услуг налоговые органы должны руководствоваться широким перечнем фактов, обстоятельств и сведений. В качестве выполненных работ (оказанных услуг) на территории иностранного государства могут рассматривается, например:

- Услуги по обучению персонала российской организации, проведение которых осуществляется вне территории Российской Федерации;

- Туристические услуги, оказанные на территории иностранного государства;

- Выполнение для российского налогоплательщика проектно-изыскательских работ в целях реализации промышленных проектов вне территории Российской Федерации;

- Пусконаладочные работы оборудования, установленного на территории иностранного государства;

- Информационные, аудиторские, консультационные услуги, оказанные иностранным контрагентом удаленно;

- Прочие работы (услуги), место оказания которых не может быть однозначно определено как территория Российской Федерации.

Вывод: если услуги или работы выполнены на территории иностранного государства, такие доходы иностранных компаний в Расчете можно НЕ отражать.

Но эти правила действуют только в том случае, если иностранная компания НЕ является взаимозависимой.

Нужно ли включать в Расчет выплаты за импортные товары?

Письмо ФНС от 3 мая 2024 г. N ШЮ-4-13/5215@ «Об обязанности по представлению Налоговых расчетов»

Федеральная налоговая служба в связи с поступающими обращениями по вопросу исполнения обязанности по предоставлению в налоговые органы Налогового расчета сумм доходов выплаченных иностранным организациям и сумм удержанных налогов (далее — Расчет), в дополнение к письму от 14.11.2023 N ШЮ-4-13/14369@ сообщает следующее.

ФНС России обращает особое внимание, что письмом от 12.04.2022 N СД-4-3/4421@ доведена позиция, что «доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, в соответствии со статьей 309 Кодекса не являются доходами от источников в Российской Федерации и могут не отражаться в Расчете.

Также доходы иностранных организаций, полученные от сделок по реализации товаров в адрес российских лиц, не являются доходами от источников в Российской Федерации и могут не отражаться в Расчете».

Ранее Минфин и ФНС также разъясняли, что по импортным товарам Расчет представлять не нужно:

«... доходы иностранных организаций, получаемые по внешнеторговым договорам прямой реализации покупателю произведенных ею в иностранном государстве товаров, по мнению Минфина РФ, также на основании ст. 309 НК РФ не являются доходами от источников в Российской Федерации и могут не отражаться в Налоговом расчете» (Письмо Минфина РФ от 30.09.2016 г. N 03-08-13/56982). ФНС в Письме от 12.04.2022 г. N СД-4-3/4421@ разъясняет, что «доходы иностранных организаций, полученные по внешнеторговым операциям, связанные с экспортом (реализацией) на территорию Российской Федерации товаров, не являются доходами от источников в Российской Федерации и могут не отражаться в Налоговом расчете. Разъяснения аналогичного характера содержатся в письмах Минфина России от 10.10.2016 N 03-08-05/58776, от 30.09.2016 N 03-08-13/56982, от 07.09.2017 N 03-08-05/57611, от 07.08.2019 N 03-08-05/59549.

Одновременно ФНС России обращает внимание, что в Постановлении Суда Центрального округа от 22.10.2021 N Ф10-3797/2021, по делу А64-1768/2021, принятому в пользу налогоплательщика, указывается на перечисление им средств по внешнеторговым операциям при приобретении товаров у иностранной компании, в связи с чем сделан соответствующий вывод об отсутствии у общества обязанность по представлению Налогового расчета»

Выплаты за импортные товары отражать в Расчете НЕ обязательно.

Но, по нашему мнению, есть определенный риск, что в случае, когда по условиям договора поставки право собственности на импортный товар переходит к российскому покупателю на территории РФ, налоговые органы могут посчитать, что такие доходы относятся к доходам от источников в РФ, т.к. реализация (переход права собственности на товар) произошли на территории РФ и должны быть отражены в Расчете.

Приказом от 16.08.2024 N ЕД-7-3/650@ ФНС утвердила поправки в Порядок заполнения Расчета.

Убрали упоминание о внешнеторговых контрактах при заполнении Раздела 5 Расчета.

«131. Раздел 5 заполняется организациями, постоянными представительствами иностранных организаций и индивидуальными предпринимателями, выплачивающими в последнем квартале (месяце) отчетного (налогового) периода иностранным организациям доходы по внешнеторговым контрактам, предметом которых является приобретение у иностранных организаций товаров, соответствующие коду дохода „33“ согласно приложению N 6 к настоящему Порядку.

В случае если внешнеторговым контрактом помимо передачи товаров предусмотрено выполнение иностранной организацией работ, оказание услуг, передача информации и результатов интеллектуальной деятельности (договоры смешанного типа), то такие доходы от выполнения работ (оказания услуг, передачи информации и результатов интеллектуальной деятельности) отражаются в разделе 3 и (или) разделе 4. » (в ред. Приказа ФНС России от 16.08.2024 N ЕД-7-3/650@).

Мы видим, что внешнеэкономическая деятельность компаний под пристальным вниманием налоговой службы, особенно экспортеры, у которых постоянно НДС к возмещению.

Наш аудит — это ваши скрытые возможности. Когда у компании идеальный бухгалтерский и налоговый учет, то она чувствует себя уверенно. Мы можем возместить НДС, не опасаясь споров с налоговыми органами, потому что мы знаем, что мы будем правы, у нас все нормально и нам нечего доначислить. Есть и другие финансовые конкурентные преимущества аудита.

Поэтому мы рекомендуем всем держать под контролем налоги и налоговые риски и включать в задание на аудит углубленную проверку налогового учета или отдельных операций, которые вызывают сомнения. Для тех, кто еще не знаком с нашей компанией, отмечу, что мы единственные аудиторская компания в России, которая страхует налоговые риски.

То есть, если мы проверяли налоговый учет и налоговая доначисляет налоги по проверенному нами периоду, Ингосстрах компенсирует клиенту штрафы и пени до 30 млн руб., если нашим юристам не удастся отбить претензии. Глубина результатов аудита зависит от того, что именно вы включите в техзадание. Если мы проверяем не только бухотчетность, но и налоги (комплексный аудит)- польза и эффективность аудита будет значительно выше обычного финансового аудита.

Многие клиенты отмечают, что мы с ними в диалоге 24/7. У нас не просто молчаливые аудиторские проверки, аудиторы тут же обсуждают, что не так, и дают советы, как это можно исправить, как минимизировать риски. Поэтому 98% наших клиентов с нами из года в год. И даже те, кто вдруг решил попробовать ауди в другой компании, возвращаются.

Кстати, мы уже начали аудит за 2025 год, и многие клиенты заказывают не простой аудит в несколько этапов, а поквартально. Вот такой тренд наметился в этом году из-за ужесточения налогового контроля, изменений в налогах и бухучете. Практика показывает, что к началу лета бОльшая часть мест на «горячий сезон» у нас будет занята. Поэтому поторопитесь забронировать места и наших замечательных аудиторов.

Налоговый контроль-2025: что важно знать для защиты себя и бизнеса

Советник налоговой службы II ранга, ведущий налоговый юрист «Правовест Аудит», аттестованный аудитор

Налоговый контроль в главных цифрах

Налоговый контроль за деятельностью компаний, в том числе осуществляющим внешнеэкономическую деятельность (ВЭД) растет с каждым годом. Об этом свидетельствуют цифры и факты официальной статистики ФНС, Федресурса и пр. Так, по итогам 2024 года по результатам камеральных проверок в 2024 году в бюджет поступило 132,6 млрд руб., это на 38% больше 2023 года. Эффективность одной камеральной проверки (доначислено на 1 проверку) составила 53,8 тыс. руб., что на 30% больше 2023 года.

Также вне рамок проверок бизнес зачастую уточняет свои налоговые обязательства —"добровольно" доплачивает (например, при получении информационных писем о порочности контрагентов, после «заседания рабочей группы» и пр.). В 2024 году по результатам выездных проверок и аналитической работы в бюджет поступило 408 млрд руб. (на 13 % больше 2023 года), из них:

- 150 млрд руб. — поступления по итогам выездных проверок (больше на 6%, чем в 2023 году);

- 258 млрд руб. — по результатам аналитической работы (на 18% больше 2023 года).

Большая доля поступлений в бюджет от контроль-аналитической (63%) — это поступления по итогам аналитической работы налоговых органов (в т.ч. результаты информационных писем, вызовов в инспекцию — побуждения к добровольным доплатам). Поступления от выездных проверок составили 37% от всех результатов контрольно-аналитической работы. При этом средние суммы доначислений только по налогам на одну результативную выездную проверку компаний в 2024 году составили:

- 65 млн руб. по РФ в целом, что на 3% больше 2023 года (63 млн руб.);

- 101 млн руб. по Москве, на 20 % больше 2023 года (84 млн руб. по данным уточненного отчета ФНС).

Это только доначисления по налогам, без учета сумм пени и штрафов. При этом пени зачастую достигают размеров доначисленных налогов, а штрафы составляют 20% или 40% (при умысле в неуплате налогов) от сумм неуплаченных налогов.

Налоговые ошибки и упущения часто ведут к серьезным налоговым доначисленям, что отражается на деятельности компаний. Доначисления могут быть настолько серьезными, что бизнес не в состоянии расплатиться с бюджетом. ФНС стала чаще выступать инициатором банкротства-компаний должников. Так, в 2024 году на 24 % увеличилось количество «банкротных дел» с участием ФНС.

Как видим, ФНС бдительно контролирует компании и наличие налоговых схем, налоговых ошибок и упущений неминуемо приводят к налоговым рискам бизнеса (доначисления, штрафы до 40% от неуплаченных сумм налогов и даже банкротства компаний) и личным рискам руководителей в виде субсидиарной и уголовной ответственности за налоговые ошибки компаний.

Три способа защиты руководителя от претензий в 2025 году читать в статье >>

Мониторинг сделок внутри группы компаний

ФНС контролирует и трансфертное ценообразование (ТЦО). Здесь надо отметить не только усиление ТЦО-контроля, ужесточения ответственности, но и появление новой платформы ФНС по мониторингу ТЦО. Планируется введение механизма контроля за сделками между взаимозависимыми лицами, в частности стоимостью передачи товаров или услуг между структурами одного холдинга. Цель нового проекта ФНС — тестирование потенциала ТЦО-мониторинга как новой формы налогового контроля за полнотой исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами. Сейчас пока мониторинг тестируют только с группой компаний «Норильский никель».

Зоны особого контроля ВЭД-сделок

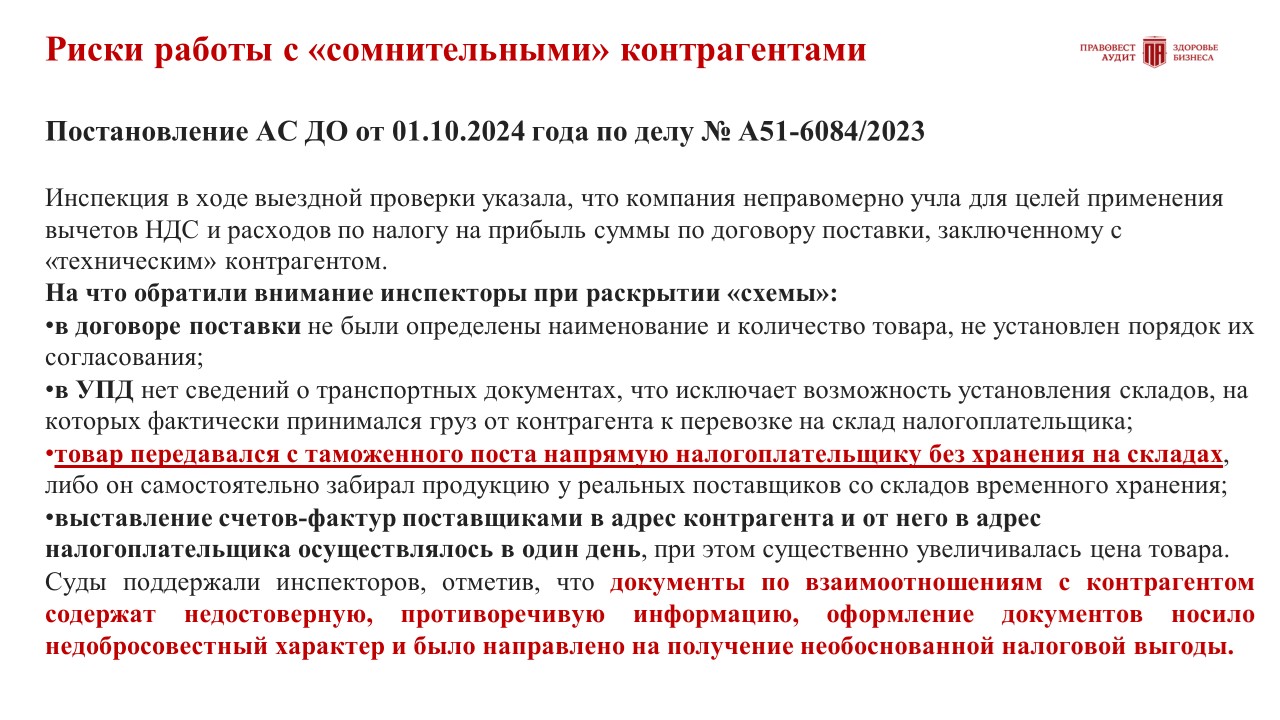

Значительная доля налоговых претензий — «цепочки» сделок с участием сомнительных контрагентов. В подтверждение этого факта приведем несколько горячих судебных кейсов.

КЕЙС 1:

Посредники при поставке импортного товара. При сомнениях в контрагентах-поставщиках (посредниках) налоговый орган может производить расчет фактически понесенных затрат (в части НДС, уплачиваемого при ввозе товара на территорию РФ) из того расчета, что товар поставлялся непосредственно налогоплательщику от иностранного производителя по стоимости, указанной в ГТД.

«Налогоплательщик понес затраты на приобретение товаров не по цене приобретения у спорных контрагентов, а по таможенной (задекларированной) стоимости товара, т.к. участвующие в цепочке поставщики от импортера до проверяемого общества относятся к «техническим звеньям». Установленное инспекцией увеличение цены единицы товара (увеличение размера налоговых вычетов по НДС) является следствием вовлечения в систему расчетов «технических звеньев» с перечислением им денежных средств за товар по завышенной стоимости, который фактически им не реализовывался и не передавался в силу отсутствия у этих контрагентов необходимых условий для достижения результатов финансово-хозяйственной деятельности.

Постановление АС Московского округа от 01.02.2024 года по делу № А40-108431/2021

КЕЙС 2:

Поставка импортного оборудования от материнской компании. Компания, используя формальный документооборот (в т.ч. приобретая оборудование, произведенное материнской компанией через цепочку сомнительных поставщиков по цене значительно превышающей таможенную стоимость этого оборудования), в нарушение ст. 54.1 НК РФ неправомерно включила в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций, а в состав вычетов по НДС затраты по взаимоотношениям с сомнительными контрагентами.

Итог выездной проверки — доначисления 187 млн руб.

Постановление АС Московского округа от 13.03.2025 года по делу № № А40-60611/2023

КЕЙС 3:

Поставка импортного товара через «цепочку» сомнительных поставщиков.

Что не понравилось инспекции и судам:

- Установлено наличие у компании возможности самостоятельно закупать товары у иностранных партнеров без привлечения посредников;

- Формальное составление первичных документов свидетельствует о сознательных противоправных действиях компании, поскольку фактически поставка товаров от имени спорных контрагентов не осуществлялась;

- Налогоплательщиком не проявлена должная осмотрительность при выборе контрагентов.

Постановление АС Дальневосточного округа от 17.04.2024 года по делу № А51-8517/2023

КЕЙС 4:

Импортерами продукции, приобретаемой компании у посредников, являлись также юридические лица, с которыми у налогоплательщика имелись прямые взаимоотношения. При этом по импортным товарам, приобретаемым компанией у спорных контрагентов 1-го звена, торговая наценка относительно таможенной стоимости достигала 400%.

Итог выездной проверки — доначисления 265 млн руб.

Постановление АС Московского округа от 06.03.2025 года по делу № А40-264512/2023. Аналогичная «фактура» — Постановление АС Уральского округа от 03.02.2025 года № А60-30934/2023

КЕЙС 5:

Отказ в вычетах по НДС при «камералках» из-за сомнительных поставщиков экспортируемого товара.

В ходе проверки установлено неправомерное применение компанией налоговых вычетов по НДС по счетам-фактурам, оформленным от имени сомнительных контрагентов-поставщиков товара, который компания реализовывала иностранным покупателям.

Что не понравилось инспекции и судам:

- У поставщиков отсутствует недвижимое имущество, транспортные средства и трудовые ресурсы;

- По сведениям налоговых органов контрагенты имеют признаки «технических» организации, в т.ч. минимальную численность сотрудников, высокий удельный вес налоговых вычетов, их поставщики также имеют признаки «технических» компаний, «номинальные» руководители.

- У компаний отсутствовали складские помещения, и отгрузка товаров на экспорт производилась иностранным покупателям непосредственно со складов поставщиков (по указанным адресам у контрагентов складов не было).

Постановление АС Волго-Вятского округа от 26.03.2025 года по делу № А17-3095/2024

Чем подтвердить осмотрительность при выборе контрагента?

В налоговых спорах из-за претензий к контрагентам часто приходится доказывать добросовестным компаниям проявление должной степени осмотрительности при выборе контрагента. Важно помнить, что наличие только выписки из ЕГРЮЛ, копии устава и паспортов руководителей компаний-контрагентов — вовсе не свидетельствует о проявлении должной осмотрительности.

В свежем судебном налоговом споре (Постановление АС Дальневосточного округа от 27.01.2025 года по делу № А51-13087/2022) суд отметил, что в дополнение к вышеуказанным документам целесообразно иметь:

- экономическое обоснование выбора контрагентов-поставщиков с учетом их репутации на рынке, рекламных объявлений, личных рекомендаций и иных факторов;

- сведения о наличии у контрагентов официальных сайтов, проведении переговоров о заключении договоров, наличие деловой переписки с указанием электронной почты, факса, контактных телефонов и пр.

Также стоит отметить, что добросовестный налогоплательщик не отвечает за «налоговые разрывы». На это указывают и суды, например, Постановление АС Поволжского округа от 03.12.2024 года по делу № А65-29839/2023. В этом деле по итогам выездной проверки компании доначислили налог на прибыль и НДС из-за «проблемных контрагентов», «налоговых разрывов».

Суды поддержали компанию:

- Представлены все первичные документы, подтверждающие правомерность применения вычетов по НДС и включения затрат в расходы;

- Реальность хозяйственных операций налоговым органом не опровергнута;

- Товары были доставлены, их применяли на производстве, готовую продукцию продавали;

- Все контрагенты действующие компании, их зависимость от компании не доказана;

- Нет доказательств «обнала» денег, согласованности действий компании и контрагентов;

- Выявление «налоговых разрывов» не может вменяться в вину компании, поскольку контрагенты являются самостоятельными юрлицами, за деятельность которых налогоплательщик НЕ МОЖЕТ и НЕ ДОЛЖЕН нести ответственность.

Повышенный налоговый контроль цен при импорте

Растет интерес к уровню цен «импортных сделок» с участием посредников- контроль за размером расходов российского импортера.

Как при классических проверках инспекций, так и при проверках ФНС (ТЦО).

Частые претензии налогового органа — необоснованное «завышение цены» закупаемого импортного товара.

Что отмечается на практике:

- Активная работа инспекций — анализ участников сделок, специфика деятельности (движения расчетному счету в пользу «иностранца», таможенные документы (инвойсы, декларации) фокус на поставщика и производителя, страну происхождения товара).

- Усиление налогового контроля, ужесточение положений о контролируемых сделках (ТЦО). Например, контролируемыми стали сделки с контрагентами из государств, из «офшор» (когда сумма сделки по году>120 млн руб.) — это «недружественные» страны ЕС и «дружественное» ОАЭ.

Кстати, новое СОИДН с ОАЭ (действие с 2026 года) юрисдикция часто используется российскими компаниями как транспортно-логистический хаб. Если компании из ОАЭ оказывают услуги международной перевозки и иные связанные услуги — эффективная ставка налогообложения может быть 0%. Например, если компания является резидентом соответствующей свободной зоны в ОАЭ.

Кстати, инспекция может истребовать любые документы для подтверждения льготной налоговой ставки по СОИДН. Так, в ходе камеральной проверки налогового расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов инспекция запросила ряд документов, подтверждающих правомерность применения льготного режима налогообложения. в т.ч. договоры, платежные документы и выписки по счетам бухгалтерского учета.

Требование налогового органа исполнено не было, поскольку общество посчитало что оно не обязано представлять эти документы в рамках «камералки», инспекторы не указали на наличие ошибок, противоречий и пр.

Суд не согласился с обществом, отметив следующее:

- Пониженные налоговые ставки по СОИДН — это льготы. При проведении камеральных проверок налоговые органы вправе истребовать документы, подтверждающие право на эти налоговые льготы (п.6 ст. 88 НК РФ).

- Налогоплательщик не вправе давать оценку обоснованности истребования налоговым органом тех либо иных документов, что определяется исключительно усмотрением налогового органа, проводившего проверку.

Решение АС Москвы от 27.02.2025 года по делу № А40-250920/24-20-2144

Внимание! Условие спецификации об авансе с длительной отсрочкой поставки, с учетом последующего невозврата может быть признано скрытым распределением прибыли. Именно так произошло в этом свежем судебном кейсе (Постановление 9 ААС от 13.02.2025 года по делу № А40-119967/2024).

КЕЙС:

Российская компания (покупатель) приобретала продукцию у аффилированной иностранной компании. Изначально спецификации к внешнеторговому контракту предусматривали отсрочку платежа на 90 дней.

Затем компания заключила спецификацию на условиях предоплаты, а срок поставки установлен более 10 месяцев с даты подписания спецификации.

Продукция так и не была поставлена, перечисленная налогоплательщиком предоплата не возвращена, компания в суд за защитой своих прав не обращалась.

Итог «камералки» расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов — начислен налог на прибыль с доходов, полученных в виде дивидендов от российских организаций иностранными организациями — 87 млн руб.

Налоговые органы и суды указали, что перечисление денежных средств в оплату товара по спецификации было произведено без намерения получить встречное предоставление. Денежные средства, по факту представляли собой часть имущества (капитала) налогоплательщика, связанного по источнику своего образования с территорией РФ, распределенного в пользу иностранной компании с ведома российской организации и на безвозвратной основе, то есть имело место выплата пассивного дохода.

ГАЙД ПО РИСКАМ — 2025: как не потерять деньги и быть уверенным

Причина доначислений — не только налоговые схемы. Как защитить себя и бизнес

Добросовестные компании тоже в зоне повышенного риска из-за налоговых ошибок и упущений. Важна эффективная система предотвращения налоговых и личных рисков руководителей и главных бухгалтеров (симбиоз СВК и внешнего профессионального взгляда). Аудит с акцентом на налоги на практике доказал свою эффективность в выявлении налоговых рисков бизнеса. Поэтому аудит заказывают не только для того, чтобы официально подтвердить достоверность учета и отчетности (получить аудиторское заключение независимого аудитора), но и для своевременного выявления и снижения налоговых рисков, защищая тем самым руководителя, собственника и главного бухгалтера компании от личных рисков в виде уголовной и субсидиарной ответственности из-за налоговых ошибок бизнеса.

Важно! При выборе аудита важно понимать глубину результатов, которую бизнес хочет получить. Цифры всегда наглядно демонстрируют эффект. Так, по статистики компании Правовест Аудит классический финансовый аудит позволяет выявить в среднем за 1 проект чуть более 2 млн руб. налоговых рисков, в то время как комплексный аудит — как минимум в 13 раз больше (25 млн руб.).

Также в ходе аудиторской проверки часто выявляется, где компания переплачивает налоги, какие законные инструменты (льготы) можно использовать для оптимизации расходов, а также какие направления тянут избыточные траты. Часто советы экспертов помогают сэкономить существенные суммы бизнесу.

В нашей практике нередко встречаются ситуации, когда бизнес растет и бухгалтерия не успевает перестроиться. Это связано с возросшим объемом документов, с возникновением новых операций, частым изменением норм законодательства. Часто это бывает, компания начинает внешнеэкономическую деятельность (ВЭД). Так произошло в этом примере из аудиторской практики.

КЕЙС:

Компания, выбрав проведение комплексного аудита, включила в техническое задание углубленную проверку налогового учета и расширенную выборку первичных документов. Аудит выявил, что порядок документооборота и внутреннего контроля остался от малого предприятия и не может обеспечить порядок в учете крупной компании, осуществляющей ВЭД.

Например, документы, подтверждающие выручку от оказания услуг и расходы (ГСМ, стоянку, аренду и т.п.) представляются в бухгалтерию с опозданием, что приводило к постоянным уточнениям бухгалтерской и налоговой отчетности, данных управленческого учета. У руководства компании не было оперативной информации о реальном состоянии бизнеса.

Также не было необходимых настроек в бухгалтерской программе, декларации не заполняются автоматически, из-за чего были технические ошибки и нестыковки с контрагентами, не настроен управленческий учет. Из-за ошибки в декларации компания занизила налоговую базу по налогу на прибыль на 189 млн руб. (неуплата налога в сумме около 38 млн руб.). На эту же сумму — 189 млн руб. были искажены данные финансовой отчетности (не отразили в выручке от оказания услуг). Т.е. чистая прибыль компании была бы занижена на эти «пропавшие миллионы» (за минусом налога на прибыль — на 151 млн руб.), а значит и возможные дивиденды собственников компании тоже.

Аудит выявил слабые места учета, системы внутреннего контроля и налоговые риски (неуплату налога 38 млн руб.). Компания сэкономила на штрафе 20% от суммы налога (7,6 млн руб.), для собственников бизнеса выгоды составили —151 млн руб. возможных дивидендов.

Аудит, особенно комплексный позволяет вовремя предотвратить риск налоговых доначислений. Так, в данном примере аудит предотвратил налоговые доначисления и штрафы на 568 млн руб.

КЕЙС:

В ходе комплексного налогового аудита было выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль (например, не было внутренних документов на списание материалов, ГСМ (путевые листы), карточек учета средств индивидуальной защиты, табелей учета рабочего времени и др.)

Компании оказано комплексное детальное консультирование и поддержка по приведению дел в полный порядок. Найдены исполнители для оперативного восстановления нескольких сотен документов, чтобы помочь организации избежать доначисления налога на прибыль и штрафов за его неуплату. Документы подтвердят должным образом экономическую обоснованность учтенных и реально произведенных расходов и не будет доначислений в размере 488 млн руб., штрафных санкций — 98 млн руб. Этим одновременно устранены персональный риски должностных лиц компании (особенно руководителя и главного бухгалтера) -уголовной ответственности за уклонение от уплаты налогов.

Проблемы всегда дешевле предупредить, чем их решать. Поэтому основная задача руководителя компании — не дать повода для выездной налоговой проверки и пристального внимания налоговых органов. Для этого важны верный налоговый учет, сбалансированная налоговая нагрузка и грамотное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Постоянный контроль налогов и бухучета может обеспечить комплексный аудит с углубленной проверкой налогового учета и «страховкой от налоговых претензий». Аудиторы выявят и оцифруют налоговые риски, а эксперты и налоговые юристы предложат способы их минимизации. Также эксперты обозначат налоговые резервы (переплаты, возможность применения льгот и иных преференций, предусмотренных НК РФ).

По итогам аудита с фокусом на налоги в компании «Правовест Аудит», руководитель получает наглядный отчет с оцифровкой налоговых рисков. Что позволяет вовремя принять управленческие решения для минимизации/полной нейтрализации возможных рисков.

Страховка от налоговых претензий. Аудит снимает 99% рисков и искажений в учете. И даже если налоговый орган доначислит налоги по проверенному аудиторами периоду, налоговые юристы «Правовест Аудит» будут защищать клиента и оспаривать доначисления. А если это не удастся, благодаря эксклюзивной страховке «Правовест Аудит» компания «Ингосстрах» компенсирует штрафы и пени. Т.е. как минимум, руководителям, не придется за свой счет оплачивать пени и штрафы в рамках материальной ответственности перед собственниками. С высокой вероятностью, благодаря своевременному аудиту с фокусом на налоги — компания вовсе не будет привлекать внимания налоговых органов.

Персональный сертификат. «Правовест Аудит» по итогам аудита выдаёт не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих персональных рисков рекомендуем хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности (может пригодиться руководителю, главному бухгалтеру при защите от привлечения к субсидиарной ответственности).

ВЭД-риски компаний и их руководителей в 2025 году: практические кейсы из адвокатской практики

- Типичные ошибки бизнеса при ВЭД: как можно снизить риски

- Практика защиты компаний и их руководителей

Адвокат Адвокатской палаты г. Москвы

Риски привлечения к административной ответственности

Основная форма таможенного контроля после выпуска товаров — таможенная проверка.

«Средний чек» таможенной проверки расчет:

- в 2021 году — 7,5 млн руб.

- в 2022 году — 9,5 млн руб.

- в 2023-2024 годах — 13,5 млн руб.

Наибольшее количество совершенных правонарушений, выявляемых при осуществлении контроля после выпуска товаров, связано с недостоверным декларированием, по ст. 16.2 КоАП.

Обращаем внимание! Самая серьезная санкция — это даже не штраф, а конфискация товаров.

Интересные кейсы по «административке»

1. Арбитражный суд Московской области, дело N А41-55017/2023

Положительный кейс. Таможенный орган посчитал, что сведения о таможенной стоимости товаров в части, касающейся доначислений к стоимости сделки расходов на перевозку ввозимых товаров до места прибытия таких товаров на таможенную территорию ЕАЭС, заявленные в проверяемой ДТ, не подтверждены документами и сведениями, представленными лицом, непосредственно осуществляющим перевозку товаров. По результатам таможенной проверки принято решение таможенного органа о внесении изменений и (или) дополнений в сведения, заявленные в декларации на товары, после выпуска товаров. По данному факту в отношении заявителя составлен Протокол об административном правонарушении, в котором его действия квалифицированы по ч. 2 ст. 16.2 КоАП РФ. При этом вывод о занижении таможенных платежей на указанную сумму таможенный орган сделал, включив в таможенную стоимость декларируемых товаров всю стоимость транспортно-экспедиционных услуг, оплаченных покупателем, в том числе по территории ЕАЭС, что не соответствует приведённым выше требованиям законодательства и правовым подходам ВС РФ. Заявитель самостоятельно выделил из общей суммы уплаченных покупателем транспортно-экспедиционных расходов сумму расходов, приходящуюся на перевозку (транспортировку) груза до территории РФ. Таможенный орган, опровергая размер транспортно-экспедиционных расходов, указанных заявителем в ДТ, в силу распределения обязанности доказывания по делам об административн6ых правонарушениях, обязан был самостоятельно установить правильный размер таможенной стоимости, применив иной метод таможенной оценки, в частности, с использованием имеющихся в распоряжении таможенного органа сведений об обычных транспортных тарифах

Случаи, когда удаётся оспорить решение ФТС в арбитражном суде, очень редки. Примерно в 98% случаев споров ФТС побеждает.

2. Арбитражный суд города Санкт-Петербурга и Ленинградской области, дело N А56-13476/2023

Положительный кейс. Был проведен таможенный контроль в форме проверки таможенных, иных документов и (или) сведений в целях проверки правильности классификации товаров. На основании решения таможни о внесении изменений (дополнений) в сведения, заявленные в декларации на товары, после выпуска товаров согласно форме корректировки декларации на товары. По факту выявленного нарушения таможней в отношении Общества составлен протокол об административном правонарушении, предусмотренном частью 2 статьи 16.2 КоАП РФ. Объективная сторона административного правонарушения по части 2 статьи 16.2 КоАП РФ заключается в заявлении декларантом при таможенном декларировании товаров недостоверных сведений об их классификационном коде по ТН ВЭД ЕАЭС, сопряженном с заявлением при описании товаров неполных, недостоверных сведений об их количестве, свойствах и характеристиках, влияющих на их классификацию, что послужило или могло послужить основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера. В соответствии с разъяснениями, приведенными в пункте 9 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 08.11.2013 № 79 «О некоторых вопросах применения таможенного законодательства», указание декларантом или его представителем в таможенной декларации неверного кода по ТН ВЭД ЕАЭС, не связанное с заявлением при описании товара неполных, недостоверных сведений о количестве, свойствах и характеристиках товара, влияющих на его классификацию по данной номенклатуре, само по себе не может служить основанием для привлечения декларанта к административной ответственности, определенной частью 2 статьи 16.2 КоАП РФ. Суд пришел к выводу о том, что Общество полно, достоверно, в соответствии с имевшейся в его распоряжении коммерческой документацией его описание, а заявление Обществом неверного кода ТН ВЭД ЕАЭС не сопряжено с заявлением при описании товара неполных, недостоверных сведений о его количестве, свойствах и характеристиках, влияющих на его классификацию.3. Арбитражный суд Приморского края, дело N А51-16247/2022

Отрицательный кейс. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 утверждена Единая Товарная номенклатура внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза- свод ставок таможенных пошлин, применяемых к товарам, ввозимым на единую таможенную территорию из третьих стран, систематизированный в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС), который содержит Основные правила интерпретации. В частности, ОПИ 1 установлено, что для юридических целей классификация товаров осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам. Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также «mutatis mutandis», положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне являются сравнимыми (ОПИ 6). Таким образом, выбор конкретного кода ТН ВЭД ЕАЭС всегда основан на оценке признаков декларируемого товара, подлежащих описанию, а процесс описания связан с полнотой и достоверностью сведений о товаре (определенного набора сведений, соответствующих либо не соответствующих действительности). В соответствии с пунктом 3 статьи 84 ТК ЕАЭС декларант несет ответственность в соответствии с законодательством государств-членов за заявление в таможенной декларации недостоверных сведений. В соответствии с пунктом 27 Обзора судебной практики Верховного Суда Российской Федерации №(2018) (утвержденного Президиумом Верховного Суда Российской Федерации 28.03.2018), если товар по количественным характеристикам задекларирован полностью, но декларантом либо таможенным брокером (представителем) в таможенной декларации заявлены не соответствующие действительности (недостоверные) сведения о качественных характеристиках товара, необходимых для таможенных целей, эти действия образуют состав административного правонарушения, предусмотренный частью 2 статьи 16.2 КоАП РФ, при условии, что такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера.4. Арбитражный суд Краснодарского края, дело N А32-24457/2021

Отрицательный кейс. В ходе камеральной таможенной проверки выявлена вероятность недостоверного декларирования товара. Классификация товаров в Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) осуществляется по следующим Правилам: Правило 1: Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями. Пояснения: (I) Номенклатура представляет в систематизированном виде товары, обращающиеся в международной торговле. Эти товары группируются в ней в разделы, группы и подгруппы, снабжённые наименованиями, указывающими в предельно сжатой форме категории или типы товаров, которые они охватывают. Во многих случаях, однако, в разделе или группе классифицируется такое разнообразие и количество товаров, что все их невозможно охватить или перечислить конкретно в наименованиях; (II) Правило 1 поэтому начинается с оговорки, что эти наименования приводятся «только для удобства использования». Следовательно, они не имеют законной силы при классификации; (III) Вторая часть данного Правила говорит о том, что классификацию следует проводить: (а) исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и (б) если такими текстами не предусмотрено иное, то в соответствии с положениями Правил 2, 3, 4 и 5, где это применимо. В соответствии с ОПИ 1 классификация товаров осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, то в соответствии с положениями ОПИ ТН ВЭД № № 2, 3, 4 и 5, где это применимо. Суд сделал вывод, что если товар не обладает всеми характеристиками, указанными в тексте подсубпозиции, то он не может классифицироваться в ней.

Полезная судебная практика:

1. Снижение размера штрафов. Суды снизили ниже низшего предела размер штрафа по ч. 1 ст. 16.2 КоАП РФ за недекларирование товара. Учли в т.ч. тяжелую экономическую ситуацию, в которой оказался отечественный бизнес в связи с введением международных санкций в отношении РФ. Решение Арбитражного суда Смоленской области от 15.04.2022 по делу N А62-1061/2022; Решение Арбитражного суда Смоленской области от 15.04.2022 по делу N А62-1060/2022

Суд снизил штраф ниже низшего предела по ч. 2 ст. 16.2 КоАП РФ за недостоверное декларирование товара, учитывая экономические санкции в отношении организации и ее владельца, а также остановку деятельности крупного актива организации за рубежом. Решение Арбитражного суда Астраханской области от 11.05.2022 по делу N А06-261/2020

2. Признение незаконным и отмена постановление таможенного органа о привлечении общества (декларанта) к административной ответственности по ст. 16.3 КоАП РФ. Суд в т.ч. указал, что на момент декларирования на товар, помещенный под таможенную процедуру, не действовал запрет на вывоз, установленный Постановлением Правительства РФ от 11.05.2022 N 850. Постановление Арбитражного суда Северо-Западного округа от 18.04.2023 N Ф07-4310/2023 по делу N А56-73374/2022

3. Суды не признали незаконными и не отменили постановления о привлечении обществ (декларантов) к административной ответственности по ст. 16.3 КоАП РФ за несоблюдение запретов и ограничений на вывоз товара, установленных Постановлениями Правительства РФ от 09.03.2022 N 311, N 312. В одном деле вывозимый обществом товар входит в Перечень отдельных видов товаров, в отношении которых вводится временный запрет на вывоз за пределы РФ. Постановление Арбитражного суда Волго-Вятского округа от 28.11.2023 N Ф01-7674/2023 по делу N А43-5809/2023; Постановление Арбитражного суда Московского округа от 20.01.2023 N Ф05-33013/2022 по делу N А41-40119/2022

Выводы на основе анализа судебной практики по обжалованиям решений таможенных органов о привлечении к административной ответственности по делам об административных правонарушениях, выявленных в процессе осуществления таможенного контроля после выпуска товаров:

1. Основными формами таможенного контроля, осуществляемого после выпуска товаров, являются проверка документов и сведений и таможенная проверка. В частности, камеральная таможенная проверка позволяет эффективно выявлять нарушения таможенного законодательства ЕАЭС и законодательство РФ о таможенном регулировании;

2. Большинство жалоб на решения таможенных органов о привлечении к административной ответственности за недостоверное декларирование остаются без удовлетворения;

3. Наиболее частыми предметами обжалования являются:

- Решение таможенного органа об изменении классификационного кода товара;

- Решение о корректировке таможенной стоимости;

- Неправильное применение таможенными органами норм материального права, нарушение норм процессуального законодательства.

4. Наиболее распространенными случаями недостоверного декларирования товаров являются следующие противоправные деяния:

- Неверное определение таможенной стоимости товаров, направленное на занижение размера подлежащих уплате таможенных платежей, в частности: некорректное включение в структуру таможенной стоимости расходов на транспортировку товаров;

- Не включение в структуру таможенной стоимости дополнительных начислений в виде лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности; предоставление недействительных документов, содержащих сведения о таможенной стоимости товаров;

- Указание кода ТН ВЭД, не соответствующего перевозимому товару, имеющего более низкую ставку таможенной пошлины.

Уголовно-правовые риски руководителей организации

1. Контрабанда в уголовном кодексе определяется как на рушение закона в процессе транспортировки товаров и транспортных средств через границу. В УК РФ таможенное правонарушение (ТПН) в сфере контрабанды квалифицируются по трем статьям: ст. 200.1 — в отношении наличных денежных средств и денежных инструментов; ст. 226.1 — в отношении радиоактивных, сильнодействующих и иных веществ, военной техники, культурных ценностей, стратегически важных ресурсов и товаров и многих др.; ст. 229.1 — в отношении наркотических и иных средств и веществ.

2. ТПН в отношении денежных средств. В УК РФ данные правонарушения регулируются тремя статьями, которые предусматривают ответственность в зависимости от тех или иных действий, осуществляемых с денежными средствами: ст. 193 — уклонения от их репатриации; ст. 193.1 — совершение операций по их переводу на счета нерезидентов с использованием подложных документов; ст. 194 — уклонение от их уплаты субъектами ВЭД.

3. Иные ТПН. В статье 189 УК РФ предусмотрена ответственность за незаконный экспорт отдельных категорий товаров, в ст. 190 — невозвращение культурных ценностей в Россию.

Интересные кейсы по «уголовке»

1. Приговор Мещанского районного суда города Москвы от 21.12.2022 г., апелляционное определение Московского городского суда от 24.06.2024 г. по делу N 10-6486/2024

Предприниматель считал, что если он приобрел товар с аукциона Министерства обороны, то, собственно говоря, он приобрел его легально на территории Российской Федерации, и не возникает никакой ответственности за оборот этого товара даже за пределы Российской Федерации. Вместе с тем, как было установлено Федеральной таможенной службой, этот товар являлся товаром военного назначения. Была проведена соответствующая экспертиза. Отправив в ходе коммерческой деятельности эти товары за рубеж, предприниматель нарушил Закон «О военно-техническом сотрудничестве»: физические лица не вправе заниматься внешнеэкономической деятельностью по товарам военного назначения. Эта «оплошность» привела к возбуждению уголовного дела, оно было расследовано, передано в суд и был вынесен обвинительный приговор.

Рекомендуем прежде, чем отправлять что-то «сомнительное» за рубеж — проведите экспертизу. Это касается широкого спектра товаров.

2. Приговор Нагатинского районного суда города Москвы по делу № 1-255/2022

Обвиняемый совершил преступления, ответственность за которые, предусмотрена п. «г» ч. 2 ст. 194 УК РФ, а именно уклонение от уплаты таможенных платежей, взимаемых с организации, в особо крупном размере, а именно являясь индивидуальным предпринимателем— управляющим Общества совершил уклонение от уплаты таможенных платежей, в нарушение требований статей 84, 105, 106 Таможенного Кодекса Евразийского Экономического Союза (далее- ТК ЕАЭС), используя коммерческую деятельность юридического лица, при таможенном декларировании товаров на Московском областном таможенном посту (Центр электронного декларирования) (далее— ЦЭД) Московской областной таможни Федеральной таможенной службы Российской Федерации (далее— МОТ ФТС России), с внесенными недостоверными сведениями о стоимости товара, уклонился от уплаты таможенных платежей. По указанным обстоятельствам МОТ ФТС России проведены камеральные таможенные проверки, по результатам которых составлены акты по факту нарушения Обществом международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации, а именно несоблюдение условий определения таможенной стоимости товаров, установленных пунктами 9, 10 статьи 38 ТК ЕАЭС при ввозе товаров согласно которого у Общества возникла обязанность по дополнительной уплате таможенных платежей. В соответствии с пунктами 9, 10 статьи 38 ТК ЕАЭС определение таможенной стоимости товаров не должно быть основано на использовании произвольной или фиктивной таможенной стоимости товаров. Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации. В соответствии с частью 3 статьи 84 ТК ЕАЭС декларант несет ответственность в соответствии с законодательством государств-членов за неисполнение обязанностей, предусмотренных пунктом 2 данной статьи, за заявление в таможенной декларации недостоверных сведений, а также за предоставление таможенному представителю недействительных документов, в том числе поддельных и (или) содержащих заведомо недостоверные (лживые) сведения.

3. Приговор Мещанского районного суда города Москвы по делу № 01-0483/2024

С учетом собранных по делу и исследованных в судебном заседании доказательств, суд квалифицирует действия по п. «а» ч. 2 ст. 193 УК РФ, как нарушение требований валютного законодательства Российской Федерации о возврате в Российскую Федерацию на счета резидента в уполномоченном банке в установленном порядке денежных средств в иностранной валюте в особо крупном размере, уплаченных нерезиденту за не ввезенные на территорию Российской Федерации (не полученные на территории Российской Федерации) товары. Так в судебном заседании установлено, что обвиняемая, являющаяся генеральным директором Общества в нарушение требований валютного законодательства Российской Федерации, не исполнила обязательства по возврату на территорию Российской Федерации денежных средств — в долларах США, перечисленные на счет нерезидента за не ввезенный на территорию Российской Федерации товар, то есть не исполнила установленную законом обязанность по репатриации денежных средств в иностранной валюте — доллары США. Из представленного материала проверки, проведенной сотрудниками Курской Таможни следует, что с момента основания Общества учредителем и фактическим руководителем являлась обвиняемая, которая нарушила валютное законодательство, выразившееся в необеспечении возврата в РФ денежных средств, уплаченных нерезиденту за не ввезенные в РФ товары.

Вопросы таможенной амнистии

В ноябре 2024 года вступили в силу положения закона о майнинге, согласно которым майнеры обязаны регистрироваться в спецреестре Федеральной налоговой службы (ФНС), за исключением физлиц, добывающих криптовалюту в пределах энергопотребления 6 тыс. кВт·ч. По данным на начало марта, в реестре ФНС за четыре месяца зарегистрировались около 560 майнеров.

Регистрация в ФНС предусматривает внесение сведений об оборудовании для майнинга. Но поскольку большое количество устройств, ввезенных в страну в предыдущие годы без прохождения таможенных процедур, продолжает работу, их владельцы не стремятся оформиться официально из-за отсутствия практики «обеления» такого оборудования.

В ФТС предложили создать механизм его легализации и таможенной очистки с выплатой всех необходимых пошлин. Начальник Управления таможенных расследований и дознания ФТС России Сергей Боев заявил, что служба поддерживает идею освобождения от ответственности тех, кто хочет выйти из незаконных схем.

При оформлении таможенной декларации на оборудование вместе с таможенными сборами и ввозными пошлинами вычисляется и НДС, который, как правило, является самой весомой частью таможенных платежей. Налог рассчитывается исходя из стоимости ввозимого товара. В то же время цена оборудования для майнинга меняется в некоторой зависимости от курсов криптовалют. Устройства, купленные несколько лет назад, сейчас могут иметь другую стоимость, и не факт, что меньшую.

Вопрос таможенной очистки оборудования для майнинга, ранее ввезенного без надлежащего оформления, остается открытым, пока нет четкой регламентации, а все обсуждения носят предположительный характер. Например, если оборудование будет оцениваться по текущим рыночным ценам, то действительно возможна ситуация, при которой сумма таможенных платежей окажется выше той, за которую оборудование было приобретено несколько лет назад.

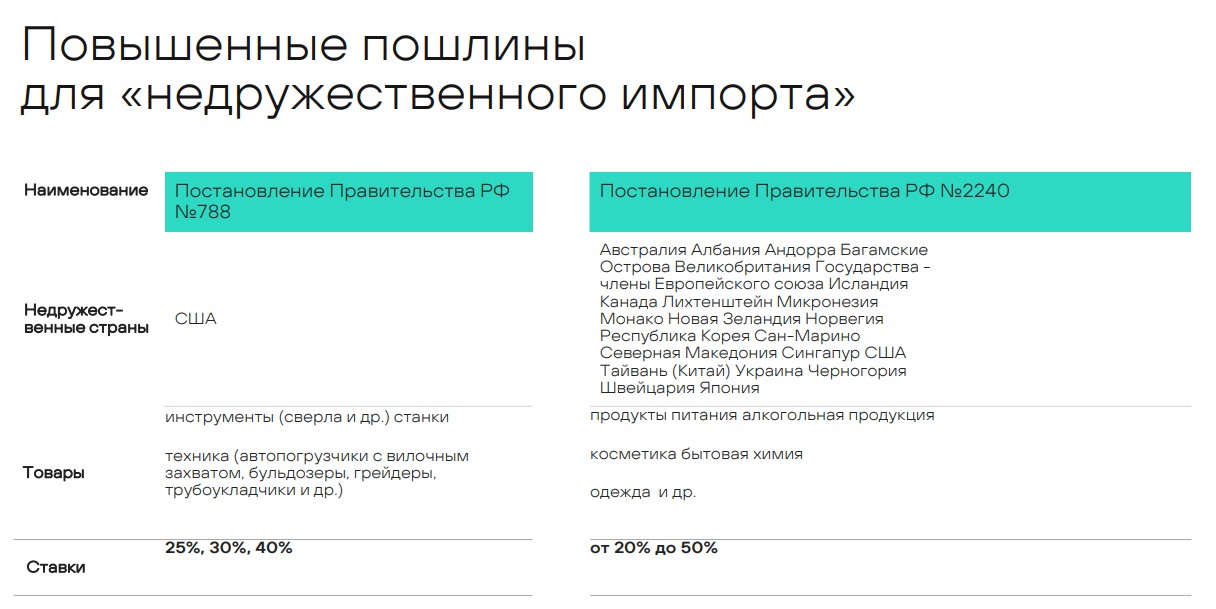

Актуальные таможенные риски 2025: к чему готовиться и как защищаться?

Прогноз таможенных рисков на 2025 год для компаний-импортеров и экспортеров:

- Расходы на платежного агента и таможенная стоимость;

- Дивиденды и таможенная стоимость;

- Административная и уголовная ответственность за нарушения таможенных правил: как снизить риски.

Адвокат, руководитель практики таможенного права и международной торговли BGP Litigation

Для бизнеса 2025 год будет отмечен существенными таможенными рисками — компании не смогут пройти таможню «просто так», им придётся столкнуться с дополнительными проверками и обременениями.

С 2024 таможенные органы начали включать услуги платежных агентов в таможенную стоимость товаров, что увеличивает размер пошлин и НДС

Позиция Минфина РФ: Нормами действующего регулирования не установлена необходимость включения в таможенную стоимость товаров в ЦФУ либо в составе дополнительных начислений к ЦФУ расходов покупателя на услуги платежных агентов. Решение должен принимать таможенный орган с учетом совокупности обстоятельств, в т.ч. наличия требования продавца, чтобы товары приобретались через платежных агентов (посредников/агентов по продаже в понимании, которое установлено Положением о добавлении вознаграждения посредникам (агентам) и вознаграждения брокерам к ЦФУ (утверждено Решением Коллегии ЕЭК от 15 июля 2014 г. № 112)).

Позиция Евразийской экономической комиссии: Решение о включении или невключении в таможенную стоимость ввозимых товаров дополнительных начислений, указанных в подпункте 1 «а» статьи 40 Кодекса, принимается по итогам анализа условий договора, заключенного между посредником (агентом), и лицом, в чьих интересах он действует, а также иной информации, отражающей роль посредника (агента). Расходы, обусловленные действиями, предпринятыми покупателем за свой счет, если такие расходы не влияют на установление продавцом цены на товары, не рассматриваются в качестве косвенных платежей даже в случае, когда эти действия соответствуют интересам продавца, и не включаются в таможенную стоимость ввозимых товаров.

Рекомендации ФТС России: отражать во внешнеэкономическом контракте требование продавца о расчетах через платежных агентов для учета в таможенной стоимости товаров вознаграждения агентам, уплачиваемого покупателем.

Из-за неоднозначности нормативного регулирования возникает множество судебных споров.

До 4 мая 2025 года узнаем подаст ли таможня кассационную жалобу и как состоится кассационное рассмотрение этого дела, полагаем, что решение повлияет на дальнейшую практику решения данного вопроса.

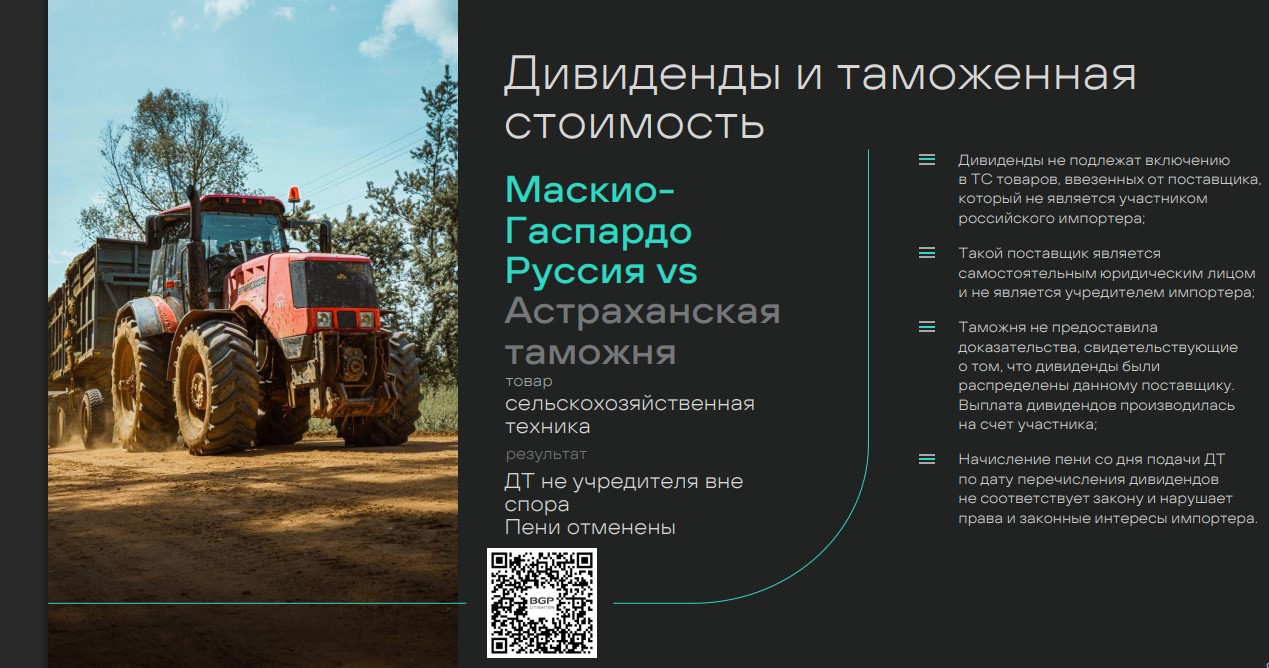

Выплаты дивидендов материнским зарубежным компаниям стали регулярно облагаться таможенными платежами

В настоящее время тенденция такова, что большинство судов (примерно 70–80% решений) склоняются к включению дивидендов в таможенную стоимость. Но есть нюансы:

- поставки, осуществляемые непосредственно материнской компанией, должны облагаться таможенным платежом.

- поставки от компаний группы, которые не являются учредителями российского дочернего юрлица, остаются необлагаемыми.

Также есть вопросы и со сроком начала начисления пени. Таможня насчитывает пени с даты таможенной декларации по дату взыскания дополниельных таможенных платежей, хотя на момент подачи таможенной декларации ещё неизвестны конкретные цифры дивидендов и будут ли они выплачены. Такая практика вызывает вопросы о справедливости и законности данного подхода, создает предпосылки для оспаривания.

Повышенные пошлины из-за некорректных сертификатов происхождения товаров

Таможенные органы стали активно проверять товары, на которые установлены повышенные пошлины (20%, 30%, 50%) как ответная мера в отношении недружественных стран. Для применения стандартных ставок компании должны подтвердить страну происхождения сертификатом.

Проблемы возникают, даже когда формальные требования к сертификатам не соблюдены по объективным и не зависящим от импортера причинам. Например, в случае непрямых поставок страна выдачи сертификата может отличаться от страны производства и страна экспорта.

Административные и уголовные риски в сфере таможенного контроля в 2025

Ошибки в таможенной декларации (некорректная классификация, неверное описание товара, неправильное указание таможенной стоимости) могут привести не только к доначислению платежей, но и к административным штрафам, которые составляют от 50% до 200% от суммы недоплаченных платежей.

Таможенные органы имеют широкие возможности для воздействия на компании и должностных лиц. Нарушения в оформлении документов или неформальное общение с сотрудниками могут привести к серьёзным последствиям.

Рекомендации по сокращению таможенных рисков:

- Не стоит ограничиваться чтением законов и приказов Минфина и ФТС. Таможенное законодательство меняется, а также меняется подходы судов и таможенных органов к вопросам расчёта таможенной стоимости, о чем можно узнать на профессиональных конференциях.

- Проводите внутренние самопроверки или обращаться к юристам для предварительной оценки корректности оформления документов.

- Выстраивайте ответственное и формальное общение с таможенными органами, отвечать только в рамках официальных запросов и избегать неформальных контактов, чтобы минимизировать риск возникновения уголовных или административных последствий.

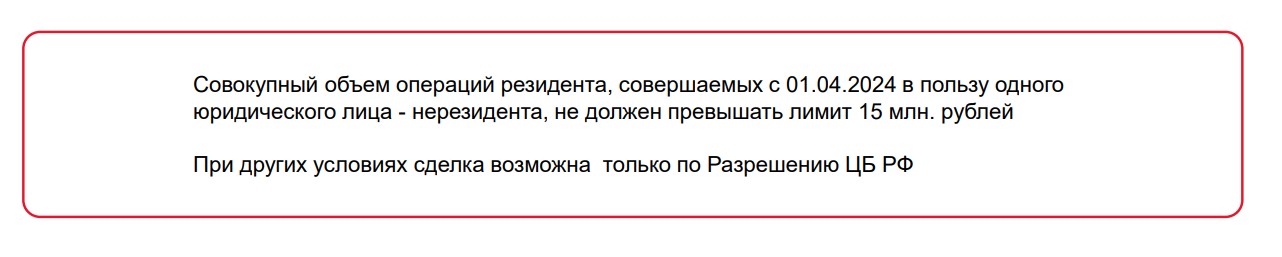

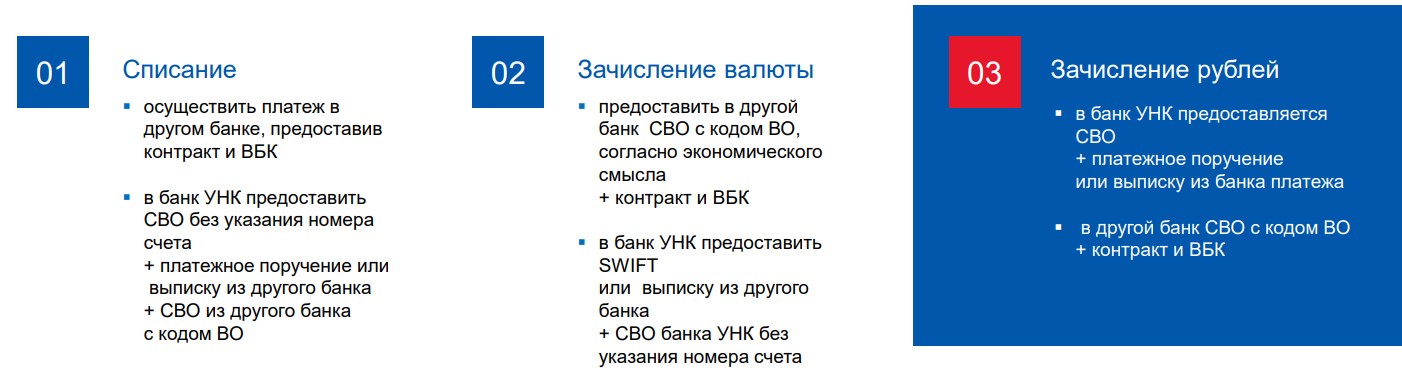

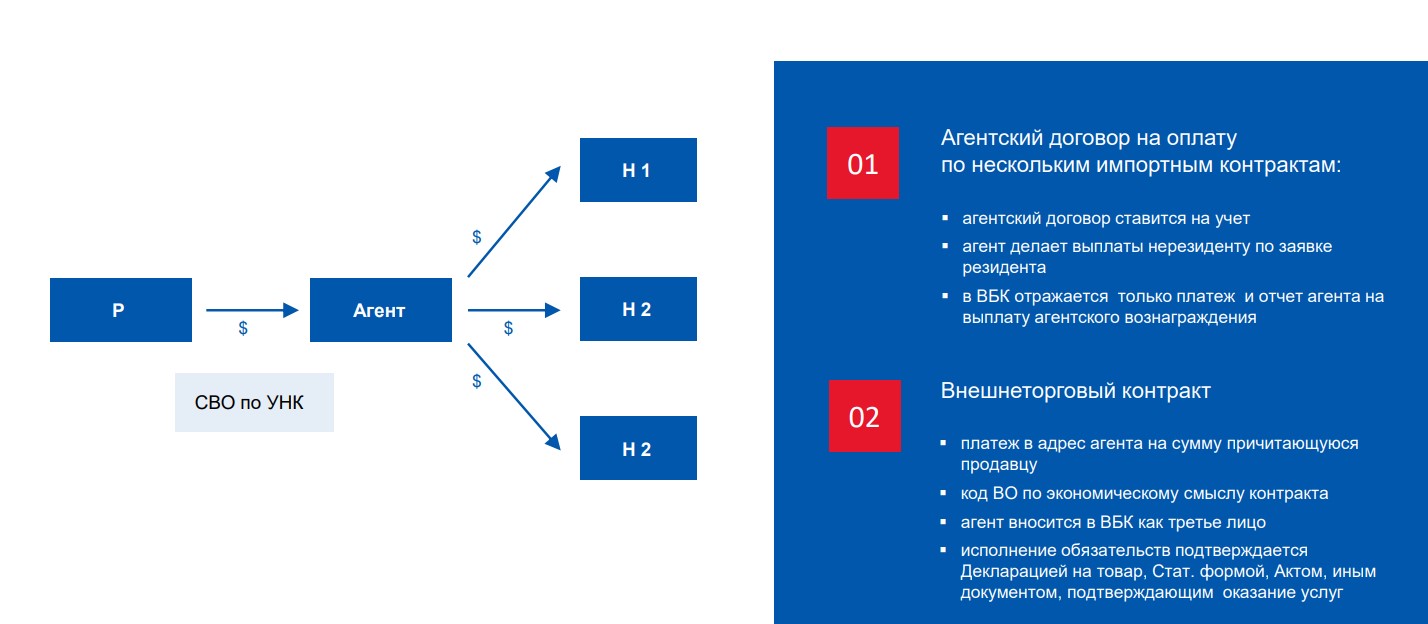

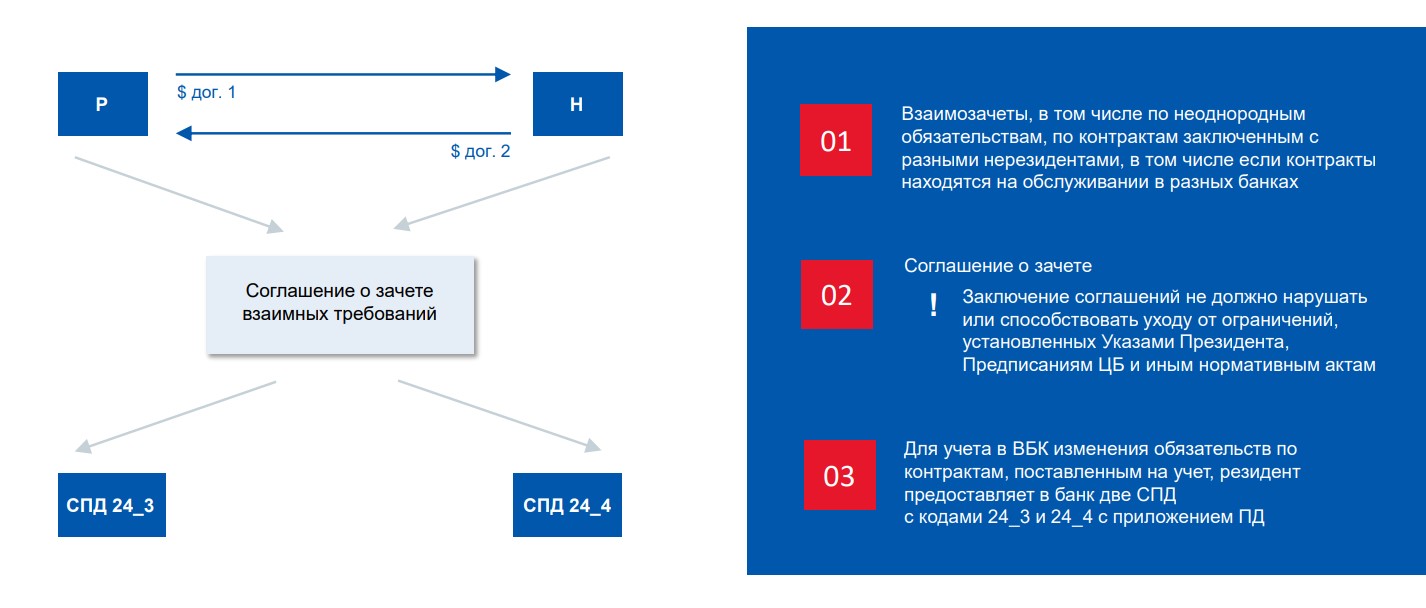

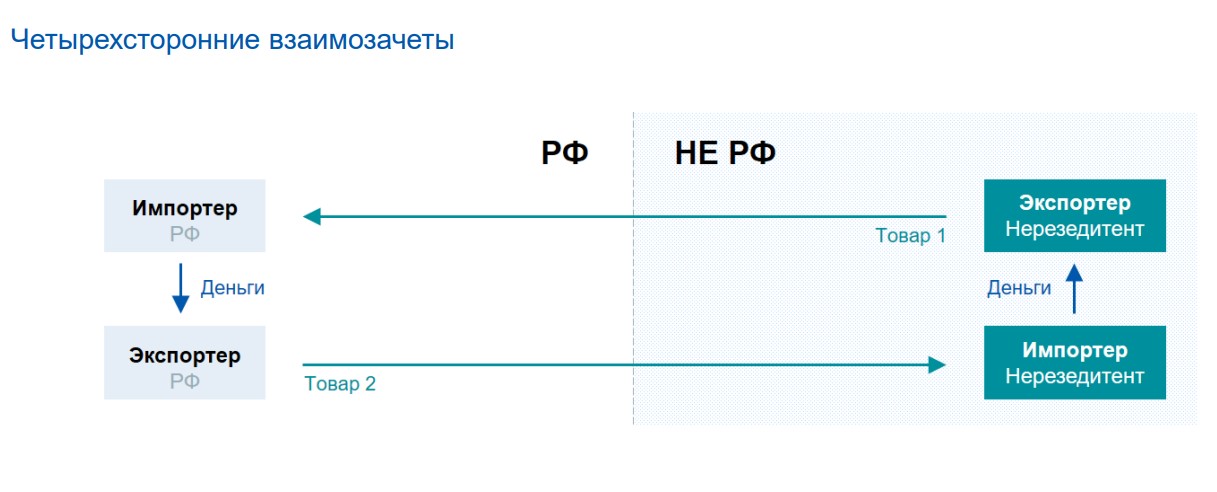

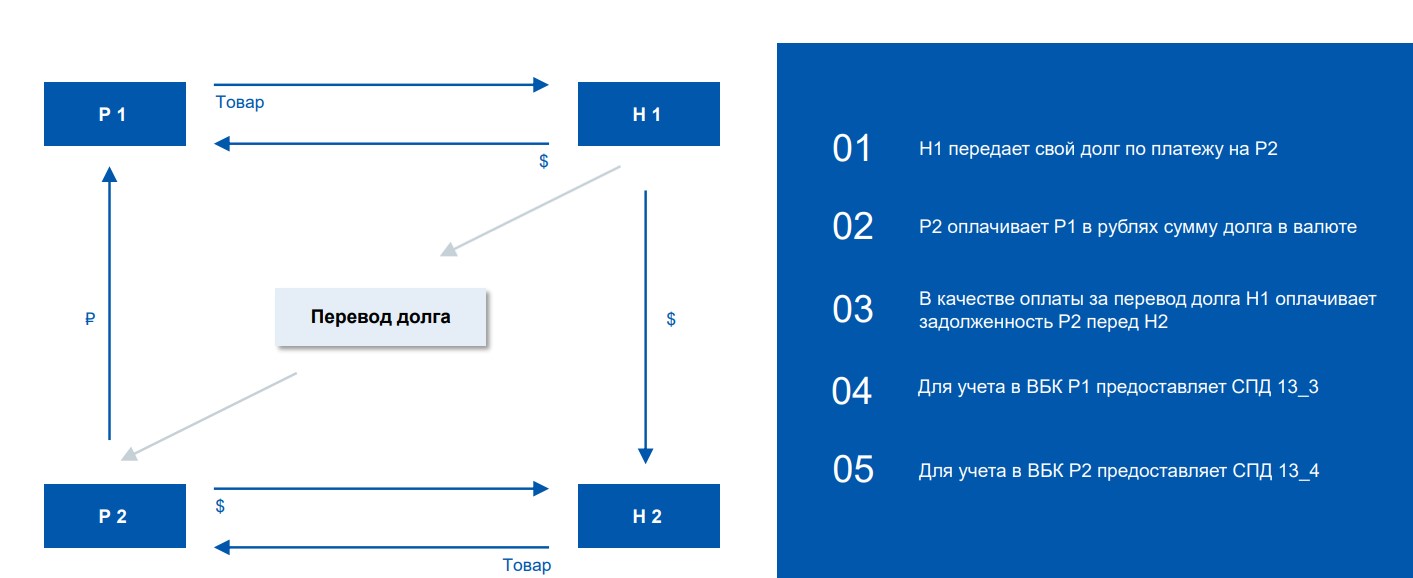

Валютный контроль-2025: актуальные вопросы и рекомендации в работе с внешнеторговыми контрактами

- Важные изменения валютного законодательства 2024-2025;

- Ограничения по операциям с нерезидентами;

- Рекомендации в работе с внешнеторговыми контрактами в текущих условиях.

Начальник отдела сопровождения валютных операций ПАО «Банк «Санкт-Петербург»

Изменения Инструкции 181-И (вступили в силу в 2024)

- Повышен до 1 000 000 рублей стоимостной порог по обязательствам, не требующим предоставления документов, связанных с проведением операций;

- Законодательно закреплен порядок осуществления резидентом расчетов в рамках поставленных на учет контрактов через любой уполномоченный банк;

- Законодательно закреплен порядок отражения в учете операций при расчетах с нерезидентами в наличной форме;

- Возвращено требование законодательства в части постановки на учет договоров аренды;

- Изменения в порядке ведения Ведомости банковского контроля;

- Изменен порядок предоставления СПД;

- Изменены и дополнены коды вида ПД и коды ВО.

Порядок проведения операций при расчете с использованием цифровых прав (вступил в силу в 2025)

Резиденты могут полностью или частично рассчитываться цифровыми правами по внешнеторговым договорам на покупку/продажу товаров, работ и услуг.

Ставить на учёт такие договоры нужно, если сумма обязательств равна или превышает:

- По импортному договору — 3 млн руб.

- По экспортному договору — 10 млн руб.

- Если сначала предусмотрена предоплата: не позднее даты внесения записи в информационную систему, в которой выпускается ЦФА, или в инвестиционную платформу о передаче цифровых прав резидентом нерезиденту и наоборот

- Если сначала исполняются обязательства: до подачи декларации на товары или сдачи статистической формы в таможню. По договорам на оказание услуг и выполнение работ — не позднее даты предоставления справки о подтверждающих документах

В какие сроки нужно поставить договор на учёт?

Условия, основания и сроки снятия с учёта договоров и внесения изменений в раздел I ВБК в гл. 6 и гл. 7 Инструкции 181-И распространяются и на договоры, где в качестве платежа — цифровые права.

Если резидент проводит валютную операцию с использованием цифровых прав по договору на учёте, нужно в течение 15 рабочих дней предоставить в банк:

- Уникальный номер контракта;

- Код вида операции, соответствующий сути сделки;

- Выписку от оператора информационной системы, в которой выпускают ЦФА, или оператора инвестиционной платформы, который привлекает инвестиции, приобретая утилитарные цифровые права.

Какая информация должна быть в выписке для банка от оператора информационной системы, в которой выпускают ЦФА, или от оператора инвестиционной платформы?

- уникальный номер контракта;

- запись о передаче цифровых прав, в том числе и дата внесения записи;

- вид, количество и стоимость цифровых прав;

- цифровой код валюты, в которой выражена стоимость цифровых прав;

- наименование, ОГРН и ИНН оператора;

- уникальное условное обозначение цифровых прав, дата решения о выпуске цифровых прав или дата инвестиционного предложения о заключении договора о приобретении утилитарных цифровых прав;

- информация о передаче цифровых прав в качестве средства платежа третьим лицом, не являющимся стороной по контракту, или в пользу третьего лица.

Ограничения по операциям с нерезидентами

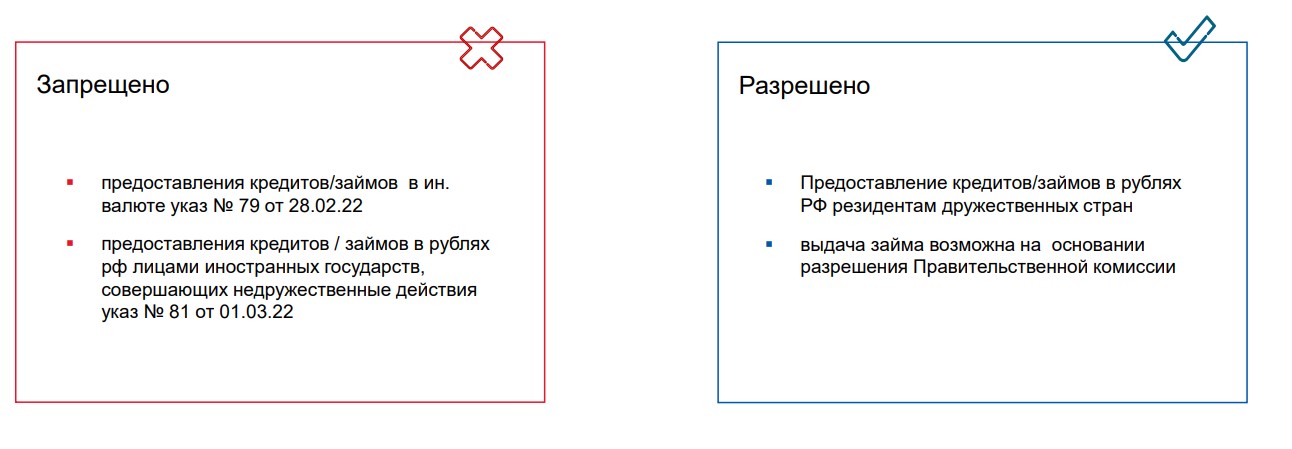

Указ № 95 от 05.03.22

Определен особый порядок исполнения обязательств перед лицами иностранных государств, совершающих недружественные действия, по кредитам/ займам/ финансовым инструментам:

- Исполнение обязательств не больше 10 млн руб. (эквивалент по курсу ЦБ на 1-е число каждого месяца) в календарный месяц;

- Возможно через счета типа «С» или с разрешением Правительственной комиссии.

В случае, если страна дружественная, то необходимо предоставить информации о конечном бенефициаре (свидетельство/реестр участников/акционеров).

В целях применения Указов лицами иностранных государств, совершающих недружественные действия, не признаются лица, отвечающие одновременно следующим требованиям:

А)