Содержание

Кто и в каких случаях может возместить НДС?

Если у вас за налоговый период налоговые вычеты превысили начисленный налог, то разницу можно возвратить (п. 2 ст. 173, п. 1 ст. 176 НК) при наличии положительного сальдо на едином налоговом счете (ЕНС). Это и будет возмещение НДС. Ниже приведем несколько наиболее распространенных ситуаций, когда возмещается НДС из бюджета:

- экспорт по ставке 0%;

- объем приобретения товаров/работ/услуг за квартал больше, чем их реализация (например, при строительстве объекта, до момента начала его использования для получения прибыли);

- товары, материалы приобретались с НДС 20%, а продавались по ставке 10%.

Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в марте 2025 года вспомнил, что «забыл» отразить в декларации по НДС за 4-ый квартал 2021 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возвратить НДС из бюджета предприятию не удастся, т.к. прошло больше 3-х лет.

Восстановить срок возможно только доказав, что пропуск срока случился по, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О). К примеру, если вы пропустили срок из-за недобросовестных действий налоговой. При восстановлении срока три года для возмещения НДС начинают отсчитываться с момента, когда вам стало известно (или должно было стать известно) о нарушении вашего права (Определения Конституционного Суда РФ от 24.03.2015 № 540-О, от 01.10.2008 № 675-О-П, от 03.07.2008 № 630-О-П).

Если же налогоплательщик не сможет доказать, что причиной пропуска срока стали «непреодолимые препятствия», на которые он не мог повлиять, то в возмещении НДС будет отказано. Так, к примеру, в постановлении от 30.06.2023 по делу №А81-5883/2022 Арбитражный суд Западно-Сибирского округа не признал достаточным основанием для восстановления срока тот факт, что предыдущая декларация была ошибочно направлена главным бухгалтером налогоплательщика без предварительного согласования с руководителем.

Что же делать для возмещения НДС из бюджета?

Есть 2 пути:

Общий (классический) порядок предполагает возмещение НДС из бюджета (в том числе, возврат НДС) по итогам «камералки» (ст. 176 НК).

Заявительный порядок (более быстрый) применяется, если налогоплательщик подал заявление и выполнил закрепленные в ст. 176.1 НК РФ требования.

Рассмотрим каждую процедуру подробнее.

Классический порядок — для возмещения НДС ждем, когда закончится проверка.

Эта процедура имеет несколько стадий.

1-я стадия: заполнение декларации.

В подаваемой декларации по НДС указывается сумма налога к возмещению в строке 050 раздела 1 декларации (форма декларации в приказе ФНС России от 05.11.2024 № ЕД-7-3/989@)).

При применении нулевой ставки вместе с декларацией нужно будет направить документы, подтверждающие право на применение ставки. Их список представлен в ст. 165 НК.

2-я стадия: камеральная проверка декларации.

Во время нее налоговый орган анализирует, правильно ли вы посчитали сумму возмещения НДС. С помощью АСК НДС налоговая сравнит вашу информацию со сведениями от ваших контрагентов. Если система обнаружит несовпадения (разрывы), то вам придет запрос на пояснения либо исправления в декларацию (п. 3 ст. 88 НК).

Пример: разрыв может образоваться, если вы заявили НДС к вычету, а в системе отсутствует информация об уплате соответствующей суммы НДС контрагентом. Это происходит как из-за недобросовестных действий контрагента, так и вследствие того, что контрагент неправильно указал данные (ИНН, реквизиты документов и др.). Получив требование, вы принимаете решение:

- исправить ошибку и подать уточненную декларацию (если согласны) или

- представить пояснения, разъяснив корректность отражённых вами данных.

Отметим, что если допущенная ошибка не повлияла на размер НДС, то для ее исправления достаточно отправить в ИФНС пояснения в электронной форме с корректными данными (п. 4 Приложения к Письму ФНС РФ от 03.12.2018 г. N ЕД-4-15/23367@ и п. 4 Приложения к Письму ФНС РФ от 06.11.2015 г. N ЕД-4-15/19395). Отправка уточненной декларации продлевает срок возврата налога (срок камеральной проверки отсчитывается от даты получения «уточненки»), поэтому рекомендуем избегать подавать ее без острой необходимости.

Пример: при заполнении раздела 8 декларации по НДС были заполнены неверные номер и дата счета-фактуры. В этой ситуации достаточно направить инспекции пояснения в электронной форме, указав верные реквизиты.

Будьте готовы к необходимости направить в рамках камеральной проверки документы, подтверждающие налоговые вычеты (п. 8 ст. 88 НК). Классический комплект: счета-фактуры, первичные документы и договоры. Но для отдельных категорий операций чтобы подтвердить вычет, может потребоваться отправить и иные документы. Также на практике, как правило, инспекция просит представить книги покупок и продаж.

Первоначальная продолжительность камеральной проверки декларации по НДС — 2 месяца. Но если будут выявлены следы каких-либо нарушений, то срок может увеличится до 3-х месяцев (п. 2 ст. 88 НК).

Если выполняется ряд условий, свидетельствующих о добросовестности налогоплательщика, инспекция может ускорить камеральную проверку и завершить ее по истечении одного месяца (срок исчисляется с даты окончания срока приема деклараций (письмо ФНС от 06.10.2020 №ЕД-20-15/129)).

Возможностью ускоренной проверки могут воспользоваться не все, а только те налогоплательщики, которые:

- Не запросили заявительную процедуру возмещения НДС.

- Принадлежат к низкой, средней либо неопределенной (для ИП) степени риска (по сведениям из ПП «Контроль НДС»).

- Получили в предшествующем налоговом периоде подтверждение более 70 % от суммы НДС, предъявленного к возмещению.

- Заявили в декларации более 80% вычетов НДС по контрагентам низкой, средней либо неопределенной степени риска.

- Заявили в декларации не менее половины вычетов по контрагентам из декларации за предшествующий налоговый период.

- Заплатили налогов за 3 предыдущих года больше суммы НДС, предъявленного к возмещению.

Если указанные требования соблюдаются и не выявляются противоречия, искажения, несоответствия в налоговой декларации, нет нарушений законодательства, то уменьшается срок и для возврата налога, поскольку этот срок напрямую зависит от даты завершения камеральной проверки.

3-я стадия: вынесение решения налоговой инспекцией.

Если проверка не показала нарушений, то в течение 7 рабочих дней после ее завершения принимается решение возместить НДС (п. 2 ст. 176 НК).

Если нарушения обнаружены, то в течение 10 рабочих дней с даты окончания проверки налогоплательщику направляется соответствующий акт. После его получения у налогоплательщика есть 1 месяц на представление возражений (п. 1, 6 ст. 100 НК).

Когда этот срок закончится у налоговой есть 10 рабочих дней, чтобы рассмотреть материалы и вынести следующие решения:

Привлечь/отказать в привлечении налогоплательщика к ответственности за совершение налогового правонарушения (или принять решение о проведении дополнительных мероприятий налогового контроля).

Возместить полностью (или частично) сумму налога, заявленную к возмещению, или отказать в этом (полностью или частично) (п. 3 ст. 176, п. 1 ст. 101 НК).

Когда налоговый орган может отказать в возмещении НДС?

Если налоговый орган выявит в декларации завышение вычетов и/или занижение налога к уплате, то в возмещении НДС будет отказано.

Фактически это случается в 2 случаях:

- Налогоплательщиком не соблюдены условия для возмещения (принятия к вычету) НДС.

- Формально условия соблюдены, но основания для возмещения НДС созданы искусственно и с единственной целью — получить деньги из бюджета (выявлены нарушения ст. 54.1 НК (к примеру, на основании претензий инспекции к формальному документообороту по операциями с подконтрольным контрагентам в отсутствие исполнения обязательств по сделкам)).

Пример: налоговый орган обнаружил существенные ошибки в счетах-фактурах, некомплектность документов или нарушение трехлетнего срока для вычетов и пр.

Если по вашему мнению отказ необоснован, то вы можете обжаловать его совместно с решением по результатам камеральной проверки. Жалобу нужно подавать в вышестоящий налоговый орган, а если это ничего не дало, то в суд (п. 1, 2 ст. 138 НК).

4-я стадия: возврат или зачет НДС.

Подтвержденная инспекцией сумма НДС к возмещению признается единым налоговым платежом (ЕНП) налогоплательщика и учитывается на ЕНС (подп. 1 п. 1 ст. 11.3 НК). Сумму, составляющую положительное сальдо ЕНС налогоплательщик вправе вернуть или зачесть в общем порядке, установленном ст.ст. 79 и 78 НК.

В НАЛОГОВОМ СПОРЕ

Как возвращать НДС?

Заявление о возврате можно подать в письменной или электронной форме по ТКС с усиленной квалифицированной электронной подписью ( НК).

Поручение о возврате денежных средств инспекция должна направить в территориальный орган Федерального казначейства не позднее следующего рабочего дня после получения заявления о возврате, но не ранее принятия решения о возмещении (полностью или частично) НДС ( НК).

Таким образом, если вы направили заявление до момента вынесения решения о возмещении, то налог будет возвращен в течение 12 рабочих дней со дня окончания камеральной проверки (, , НК). Налог возвращается на открытый в банке счет налогоплательщика, указанный в заявлении о возврате.

Если вы направили заявление после вынесения решения о возмещении, то возврат НДС производится в течение 2-х рабочих дней со дня получения заявления. (, НК).

Обратите внимание, если в заявлении о возврате будет указан счёт, сведения о котором банк не сообщил инспекции во исполнение требований НК РФ, то инспекция вправе будет запросить в банке справку о наличии счетов налогоплательщика. В этом случае сроки для возврата налога будут исчисляться со следующего рабочего дня после представления банком соответствующей информации (, НК).

Если инспекция нарушит срок для возвращения налога более чем на 10 дней, то за каждый последующий календарный день просрочки на сумму задолженности будут начисляться проценты по ключевой ставке Банка России, действовавшей в дни нарушения срока возврата ( НК). Соответствующая сумма денежных средств, подлежащая учету на ЕНС в связи с начислением процентов, признается ЕНП со дня начисления процентов ( НК РФ).

Как зачесть НДС?

Заявление о зачете представляется в налоговый орган по установленному формату (утверждены ФНС России от 30.11.2022 №ЕД-7-8/1133@) в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика ( НК). ФНС России сформировала Памятку по заполнению заявления о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога ( ФНС России от 12.04.2023 N КЧ-4-8/4516@).

Налогоплательщик вправе зачесть сумму положительного сальдо ЕНС как в счёт предстоящих платежей по налогам, сборам, страховым взносам, так и в счёт исполнения решений налоговых органов (в т.ч. в счёт оплаты штрафов, пени, налогов по решению о привлечении к ответственности), погашения задолженности по налогам, сборам, пени, штрафным санкциям, которая не учитывается в совокупной обязанности налогоплательщики на основании НК в связи с истечением срока ее взыскания ( НК).

Отметим, что НК также предусмотрено право налогоплательщика зачесть сумму, образующую положительное сальдо ЕНС, в счет уплаты налогов, сборов, иных платежей за третье лицо ( НК).

Налоговый орган должен будет зачесть сумму, указанную в заявлении о зачёте, не позднее следующего рабочего дня после получения такого заявления ( НК). Но при отсутствии на ЕНС денежных средств, необходимых для исполнения обязанности, в день возникновения задолженности, денежные средства, ранее зачтенные по заявлению о зачете, признаются единым налоговым платежом и учитываются на ЕНС (на это, в частности, указала ФНС России в письме от 12.04.2023 №КЧ-4-8/4516).

Отметим, что если у вас нет положительного сальдо ЕНС, равного или превышающего сумму возврата/зачёта, инспекция направит сообщение об отказе в возврате / зачёте. В случае недостаточности положительного сальдо на ЕНС возврат / зачёт осуществляется частично (, НК).

В свою очередь, при отрицательном сальдо на ЕНС налогоплательщика те суммы, в отношении которых вынесено решение о возмещении, инспекция вправе самостоятельно зачесть для исполнения совокупной обязанности налогоплательщика в порядке очередности, предусмотренной НК, в счёт:

- недоимки по НДФЛ;

- НДФЛ с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимки по иным налогам, сборам, страховым взносам;

- текущих платежей по иным налогам (авансовым платежам), сборам, страховым взносам;

- пеней;

- процентов;

- штрафов.

Заявительный порядок: ускоряем возмещение НДС

Возмещение НДС в заявительном порядке позволяет налогоплательщику получить деньги до окончания проверки декларации. Однако такая возможность предоставляется не всем налогоплательщикам, а только тем, которые смогут соблюсти одно из следующих условий:

- Есть банковская гарантия или поручительство российской организации на уплату НДС (который планируется возместить в заявительном порядке), если решение о возмещении будет отменено (для банковской гарантии и поручителей установлены специальные требования).

- 2 миллиарда уплаченных налогов за предшествующие 3 года. Компания должна существовать не менее 3-х лет и на дату подачи заявления о применении заявительного порядка в отношении нее не должно быть возбуждено дело о несостоятельности (банкротстве).

- Осуществление налогоплательщиком — организацией производства вакцины для профилактики новой коронавирусной инфекции и указание этого налогоплательщика в регистрационном удостоверении такой вакцины. Заявительный порядок возмещения НДС для данной категории действует за налоговые периоды с 1 января 2021 года по 31 декабря 2023 года.

- Проведение в отношении налогоплательщика налогового мониторинга на дату представления налоговой декларации с суммой НДС к возмещению.

Кроме того, в 2022 — 2025 годах применить заявительный порядок возмещения НДС может любой налогоплательщик, если он не находится в процессе реорганизации или ликвидации и в отношении него не возбуждено производство по делу о несостоятельности (банкротстве) (подп. 8 п. 2 ст. 176.1 НК). При этом в пределах определенного лимита — совокупной суммы налогов и страховых взносов, уплаченных налогоплательщиком за предшествующий календарный год — заявление о применении заявительного порядка возмещения НДС может быть подано без представления банковской гарантии или поручительства. При этом в совокупной сумме уплаченных налогов не учитываются налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента ( п. 2.2. ст. 176.1 НК).

Если сумма НДС, заявленная к возмещению в заявительном порядке, будет превышать указанную сумму уплаченных налогов, то банковской гарантией или поручительством может быть обеспечена только сумма превышения.

Что ИФНС ждет от банковской гарантии?

Банковская гарантия означает, что банк заплатит возвращенный/зачтенный НДС налоговой инспекции, если по итогам проверки решение о возврате (зачете) будет аннулировано, а налогоплательщик не вернет полученное/зачтенное ИФНС.

Чтобы банковская гарантия позволила вам использовать заявительный порядок, она должна подходить под нижеследующие критерии (п. п. 3, 4.1, 5 ст. 74.1, п. 4 ст. 176.1 НК):

Исходить от банка, который есть в списке Минфина России (см. официальный сайт Минфина России).

Обладать признаками безотзывности и непередаваемости.

Гарантия должна содержать фразу, что инспекция применит меры по взысканию с банка сумм, обеспеченных этой гарантией, по правилам статей 46 и 47 НК РФ, если банк не уплатит их добровольно по первоначальному требованию.

В гарантию нельзя включать требования к ИФНС предоставить документы, не предусмотренные НК.

Гарантия должна действовать на период от 10 месяцев с даты подачи декларации с НДС к возмещению. Начало исчисления срока следует производить с первого рабочего дня, следующего за днем подачи налоговой декларации, в которой заявлено право на возмещение налога (т.е. сам день подачи в расчет не берется) (Письма Минфина России от 24.08.2021 №ЕА-4-15/11894@, от 25.02.2020 № 03-07-11/13336).

Сумма гарантии должна быть равна размеру НДС, возмещаемого по заявительной процедуре (но не суммы процентов, штрафа, пени (см., письмо ФНС РФ от 05.02.2014 №ГД-4-3/1884@).

С помощью заявительной процедуры можно вернуть НДС частично. В таком случае размер гарантии соответственно снизится (подп. 2 п. 2 ст. 176.1 НК (письмо Минфина России от 26.09.2012 № 03-07-15/127).

Банковская гарантия подписывается усиленной квалифицированной электронной подписью уполномоченного банком лица и направляется в налоговый орган в электронной форме по ТКС. Формат и порядок направления банковской гарантии утвержден Приказом ФНС России от 28.02.2024 №ЕД-7-15/162@ (п. 2 ст. 74.1 НК РФ)..

Какими должны быть поручители?

Есть ряд критериев, которым должен соответствовать поручитель (п. 2.1 ст. 176.1 НК):

- Действующая российская компания, которая не находится в процессе реорганизации, ликвидации, банкротства.

- Он должен уплатить 2 миллиарда налогов (НДС, акцизы, налог на прибыль и НДПИ) за 3 предшествующих года. Не учитываются налоги, выплаченные в качестве налогового агента и при перемещении товаров через границу РФ.

- Имеет положительное либо нулевое сальдо ЕНС.

- Общая сумма обязательств компании по действующим договорам поручительства не больше половины стоимости ее чистых активов.

Форма договора поручительства закреплена в Приказе ФНС России от 06.03.2019 №ММВ-7-3/120@. Срок договора — от 10 месяцев со дня подачи декларации с НДС к возмещению, но не больше 1 года со дня заключения договора. Поручительство выдается на всю сумму НДС, которую налогоплательщик планирует возвратить/зачесть в заявительном порядке.

Процедура возмещения в заявительном порядке

Этап 1: заявление.

Налогоплательщик подает в ИФНС заявление о применении заявительного порядка не позднее 5 рабочих дней со дня отправки декларации (п. 7 ст. 176.1 НК). Заявление подается в электронной форме по ТКС. Рекомендуемая форма заявления закреплена письмом ФНС России 20.03.2024 N ЕД-7-15/217@.

Налогоплательщики, в отношении которых проводится налоговый мониторинг, вправе в ходе мониторинга представить соответствующее заявление в электронной форме по ТКС либо через информационные системы организации, к которым предоставлен доступ налоговому органу, указав в нем для возврата денежных средств реквизиты открытого им счета в банке. Форма заявления утверждена Приказом ФНС России от 11.05.2021 №ЕД-7-23/478@.

Этап 2: проверка условий и требований.

5 рабочих дней дано законом инспекции на проверку соблюдения налогоплательщиком всех требований заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК).

Этап 3: возмещение НДС.

В течение 5-и рабочих дней со дня подачи налогоплательщиком заявления о применении заявительного порядка возмещения НДС налоговый орган принимает решение:

- о возмещении суммы НДС, заявленной к возмещению, в заявительном порядке, если установит, что все требования для применения заявительного порядка налогоплательщиком соблюдены, или;

- об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке, если выявит нарушения в применении заявительного порядка.

В от 01.04.2022 №ЕА-4-15/3971@ ФНС России подчеркнула, что в случае, когда в заявлении о применении заявительного порядка возмещения НДС указаны два основания для возмещения НДС, но надлежащим образом подтверждено только одно из них, инспекция вправе принять два решения одновременно: о возмещении НДС и об отказе в возмещении НДС.

Именно решение о возмещении НДС в заявительном порядке (полностью или частично) является основанием для возврата налогоплательщику суммы налога при наличии положительного сальдо на ЕНС налогоплательщика, соответствующего возмещаемой в заявительном порядке сумме НДС ( НК РФ).

Не позднее следующего рабочего дня после принятия решения о возмещении НДС в заявительном порядке налоговый орган направляет поручение о возврате соответствующих денежных средств в территориальный орган Федерального казначейства ( НК).

При этом, в случае недостаточности положительного сальдо на ЕНС налогоплательщика в возврате НДС будет отказано/возврат будет произведен в части ( НК РФ).

Соответствующее поручение о возврате исполняется органом Федерального казначейства не позднее рабочего дня, следующего за днем получения такого поручения ( НК).

Если сроки возврата налога не соблюдены, то налогоплательщик получит не только возмещение НДС (т.е. возврат соответствующей суммы положительного сальдо), но и проценты за каждый день просрочки по ставке рефинансирования (ключевой ставке) Банка России (начиная с 11-го дня просрочки) ( НК).

Отметим, что если в заявлении о возмещении НДС в заявительном порядке указана сумма возмещения меньше, чем впоследствии будет подтверждена в ходе камеральной проверки, то оставшаяся сумма может быть возвращена или зачтена в общем порядке, установленном и НК РФ. Для возврата налогоплательщику нужно будет подать заявление о распоряжении положительным сальдо ЕНС посредством возврата/ зачёта.

Этап 4: камеральная проверка и ее результаты.

После фактического возврата/зачета НДС в заявительном порядке инспекция проводит камеральную проверку. Если размер возмещенного НДС подтвердится, то вы узнаете об этом от инспекции не позднее 7 рабочих дней после завершения проверки (п. 12 ст. 176.1 НК).

Если результатом «камералки» будут доказательства незаконности возврата/зачета НДС, то нужно будет не только осуществить возврат в бюджет возмещаемого НДС, но и уплатить проценты по ключевой ставке ЦБ РФ, умноженной на 2 (однократной ставке — в случае возмещения НДС при проведении налогового мониторинга), а также штраф в размере 20% от суммы незаконно возмещённого НДС и пени (п. 1 ст. 122 НК, п. 17 ст. 176.1 НК, письмо ФНС России от 29.06.2017 № СА-4-7/12540@).

Указанные выше проценты будут начислены начиная с третьего дня после принятия инспекцией решения о возмещении НДС в заявительном порядке до дня принятия решения об отмене (полностью или частично) такого решения о возмещении.

Само собой, указанные платежи нужно будет произвести только, когда в наличии будет решение по акту проверки. До этого у налогоплательщика будет возможность представить свои возражения. И только по результатам рассмотрения всех материалов проверки будет приниматься решение.

После возврата налогоплательщиком суммы НДС, не позднее трех дней со дня получения уведомления об этом от территориального органа Федерального казначейства налоговый орган уведомляет банк, выдавший банковскую гарантию, или поручителя об освобождении от соответствующих обязательств. При наличии письменного обращения налогоплательщика банковская гарантия возвращается налогоплательщику (п. 20 ст. 176.1 НК).

Как вернуть НДС юридическим лицам при экспорте

Иногда у наших клиентов возникает вопрос: а есть ли какие-то особенности возмещения НДС при экспорте?

Какой-либо специальной процедуры для возмещения экспортного НДС законодателем не предусмотрено. Возмещая НДС, налогоплательщик также руководствуется обычным или заявительным порядком, описанными выше.

Отдельно напомним, что комплект документов, подтверждающих применение нулевой ставки, необходимо подать вместе с декларацией самостоятельно, не дожидаясь требования налоговой инспекции (п. 10 ст. 165 НК).

«Ложка дегтя» в возврате НДС

Отметим, что заявление НДС к возмещению всегда влечет за собой повышенный интерес инспекции.

В правоприменительной практике не зря существует понятие «безопасная» доля вычетов. Это такой размер вычетов, превысив который, налогоплательщик попадает под пристальное рассмотрение налоговой инспекцией. Это даже может стимулировать назначение выездной налоговой проверки.

Как узнать, сколько вычетов можно заявить без особых рисков? Ответ на этот вопрос в каждом случае индивидуален. Но рекомендуем при заявлении вычетов не превышать 89% от суммы начисленного налога за двенадцатимесячный период (п. 3 Общедоступных критериев самостоятельной оценки рисков, утвержденных Приказом ФНС России от 30.05.2007 №ММ-3-06/333@).

Кроме этого, налоговые органы опираются на среднюю величину вычетов по региону, которая рассчитывается на основании данных 1-НДС, публикуемых на официальном сайте ФНС России:

- суммы налога на добавленную стоимость к вычету (графа 2 строки 2100 1-НДС);

- суммы начисленного налога на добавленную стоимость (графа 2 строки 1100 1-НДС).

По состоянию на 1 ноября 2024 средняя доля вычетов по Москве составила 90,3%.

Конечно, указанный фактор не влечет за собой автоматическое включение налогоплательщика в план проверок, а нахождение в безопасной области значений размера вычетов не гарантирует, что налогоплательщик не заинтересует инспекцию. Однако выход за пределы указанного размера вычетов (тем более заявление суммы НДС к возмещению) является «маяком» для инспекции, призывающим обратить повышенное внимание на налогоплательщика и его деятельность. В ходе проверки инспекция не просто внимательно изучает документы, оформляющие вычеты, но исследует вопросы деловой цели и реальности операций, проводит встречные проверки контрагентов. Поэтому при заявлении возмещения НДС из бюджета (вне зависимости от того, хотите ли вы получить деньги на расчетный счет или направить их на уплату налогов) важно быть уверенным в безупречности данных декларации: налоговой базы и вычетов, в добросовестности контрагентов и полноте надлежащим образом составленных документов.

Чтобы предупредить риски налоговых претензий и сделать процедуру возмещения и последующего возврата НДС для юридических лиц эффективной и комфортной, . Юристы и аудиторы «Правовест Аудит» имеют большой опыт помощи в возмещении НДС из бюджета:

Оспорены 10 млн руб. доначислений по «проблемным» контрагентам

Возмещено вовремя 30 млн руб. НДС, несмотря на недовольство налоговиков

Аудит сохранил право на вычет НДС в сумме 36 млн руб.

Мы поможем в формировании комплекта документов и взаимодействии с инспекцией.

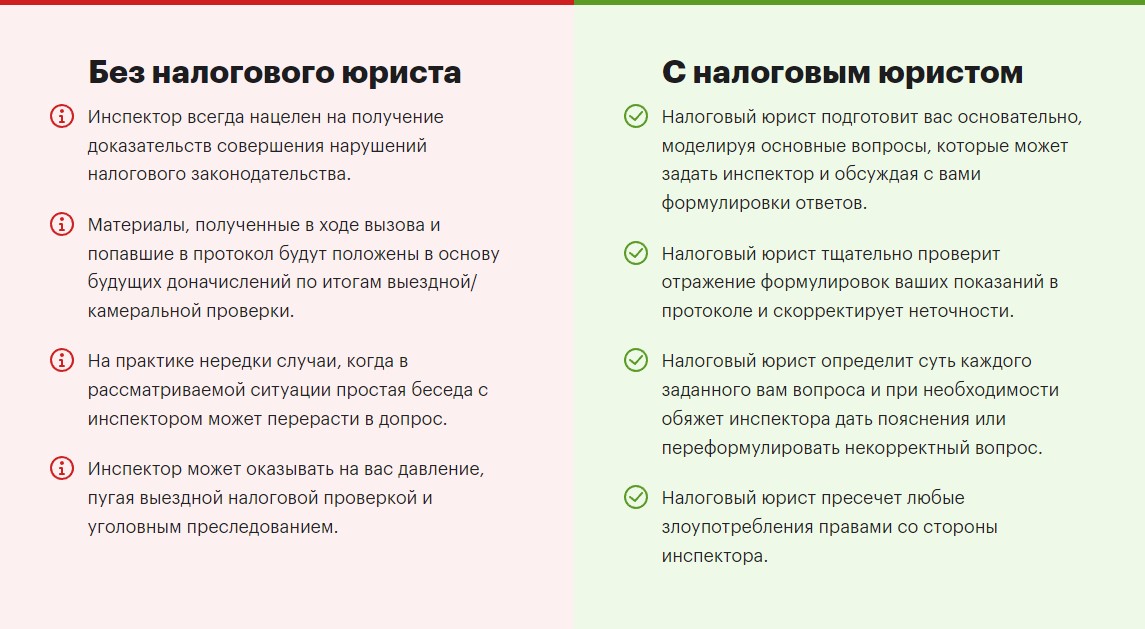

Налоговые юристы «Правовест Аудит» предупредят о возможных рисках и предложат пути для их минимизации, грамотно проведут вас через все этапы возмещения НДС.

А для предотвращения системных ошибок и повышения репутации налогоплательщика рекомендуем проводить (проверка бухгалтерского учета и налогов) со страховкой от налоговых претензий (подробнее о страховке ).

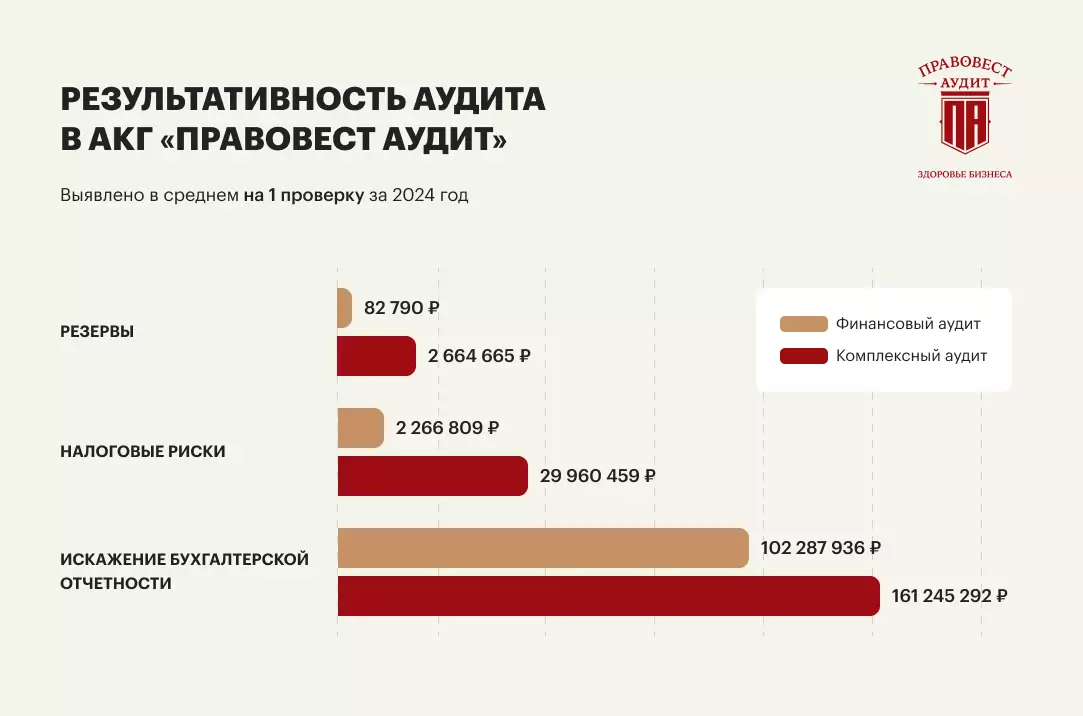

Именно такой аудит позволяет выявить наибольшее количество искажений, рисков и резервов: