Содержание

Аудит представляет собой аудиторскую проверку бухгалтерской отчётности независимыми лицами, не связанными с теми, кто был вовлечен в её подготовку. Результатом ежегодной аудиторской проверки бухгалтерской отчётности будет письменное заключение аудитора о её достоверности.

Форма такого заключения — по сути краткое выражение мнения о результатах работ: достоверна ли отчётность полностью, частично, недостоверна, либо невозможно было получить такой вывод по обстоятельствам, не зависящим от аудитора (которые приводятся в тексте заключения).

Кому нужен обязательный аудит бухгалтерской финансовой отчетности?

Проведение обязательного аудита регулируется п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и требуется, в том числе, от следующих организаций:

- всех публичных акционерных обществ и непубличных акционерных обществ, если они соответствуют требованиям, установленным в Законе об аудиторской деятельности (п. 3.1 ст. 88 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ — в редакции);

- организаций любых форм собственности за некоторым исключением, у которых доход, полученный от осуществления предпринимательской деятельности, определяемый в соответствии с налоговым законодательством превысил за предыдущий год 800 млн руб. (в расчет берется сумма выручки из декларации по налогу на прибыль, внереализационные доходы, а также доходы по прочим режимам) (пп. 4а п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»);

- организаций, сумма активов бухгалтерского баланса которых по состоянию на конец предшествующего отчетному года превысила 400 млн. руб. (пп. 4б п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»);

- организаций, составляющих сводную (консолидированную) отчётность (ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»);

- застройщиков, привлекающих денежные средства участников долевого строительства (п. 5 ст. 3 ФЗ от 30.12.2004 № 214-ФЗ);

- унитарных предприятий в случаях, определённых собственником (п. 1 ст. 26 ФЗ от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»);

- саморегулируемых организаций (п. 4 ст. 12 ФЗ от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях»);

- жилищных накопительных кооперативов (п. 1 ст. 54 ФЗ от 30.12.2004 № 215-ФЗ «О жилищных накопительных кооперативах»).

При этом, даже если отчетность подлежит обязательному аудиту по одному основанию, но освобождена от обязательного аудита по другому основанию, организация все равно должна провести аудит этой отчетности (Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64).

Например, организация — застройщик, привлекающая денежные средства участников долевого строительства, созданная в форме непубличного акционерного общества, обязана проводить аудит своей годовой бухгалтерской отчетности в силу требования п. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ, несмотря на то, что Федеральным законом «Об акционерных обществах» непубличные акционерные общества «освобождены» от обязательного аудита.

Зачем нужен аудит, когда закон не требует?

Ошибки в бухгалтерской отчетности, которые согласно международным стандартам аудита ( МСА) квалифицируются как несущественные и не влияющие на мнение в аудиторском заключении, могут оказаться значительными для самой организации, проводящей аудит бухгалтерской отчетности.

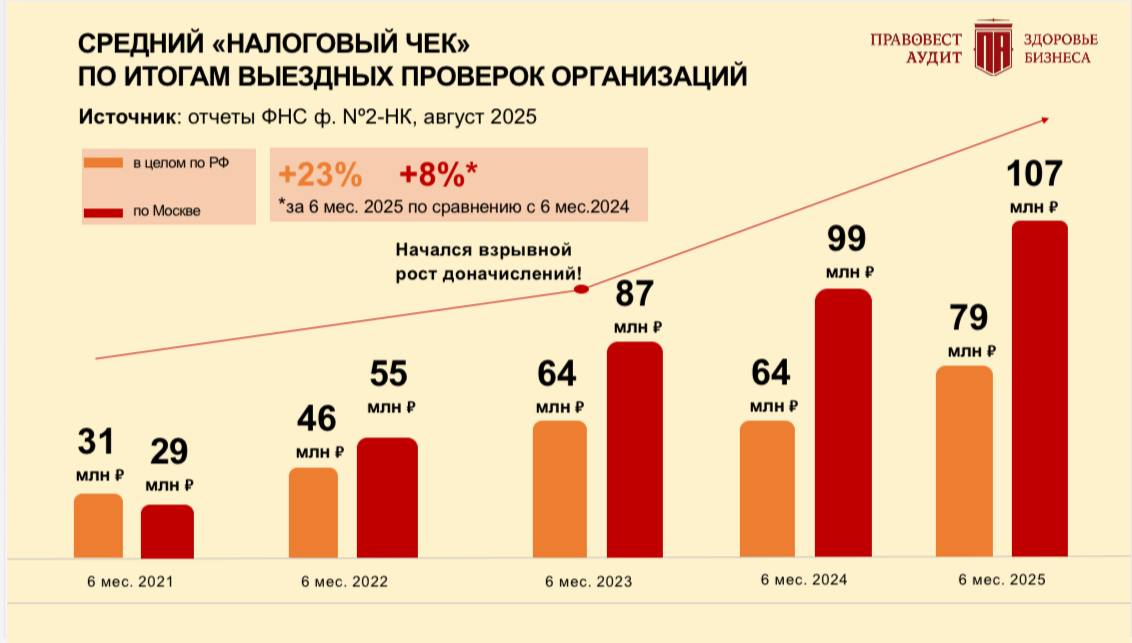

Например, для организации могут быть важными почти все суммы недоплат налогов либо, наоборот, случаи их переплаты. Почему так происходит? Потому что налоговый контроль в последнее время только усиливается: растет количество выездных проверок и их «средний чек».

Растут и риски персональной ответственности руководителя. К субсидиарной ответственности (когда налоговые долги компании возвращают за счет личного имущества) привлекают все больше людей. К тому же суммы «субсидиарки» очень существенны.

В связи с чем растет интерес даже не просто к финансовому аудиту (когда подтверждают только бухгалтерскую (финансовую) отчетность), а к комплексному аудиту — когда в «фокусе» проверки не только бухучет, но и налоги.

Но вернемся к целям и возможностям «классического» финансового аудита, проводимого в соответствии с международными стандартами аудита (МСА).

Примерами могут быть:

- организация учета, в том числе в части применения новых ФСБУ, других изменений бухгалтерского и налогового законодательства;

- инвентаризация товарно-материальных запасов и отражение в учете ее результатов;

- организация документооборота и оформление документов кадрового учёта;

- соблюдение требований трудового или гражданского кодекса, валютного законодательства.

- особенности отражения в учете госконтрактов и контрактов по гособоронзаказу.

Недостаточно большие по размеру выручки или активов организации, для которых обязательный аудит не требуется, нередко его не проводят. По прошествии времени их показатели растут и они сталкиваются с необходимостью обязательно провести аудит. В таких компаниях по причине их ранее небольшого размера, скорее всего, отсутствовал какой-либо внутренний мониторинг не только в части достоверности отчётности и соблюдения применимого к ним законодательства, но и мониторинг качества и эффективности применяемых способов ведения учёта и осуществления контроля.

В режиме крайней ограниченности времени после завершения отчётного года такая организация может столкнуться с тем, что в её отчётности содержатся существенные ошибки.

Характер таких ошибок может быть очень разный, и может затрагивать действительно большое число операций. Часто ошибки могут содержаться не только в отчётном, но и в прошлых периодах, и не только в учёте и отчётности, но и в налоговых декларациях. Если же организация по причине недостаточно больших размеров выручки или активов ещё не была объектом выездной налоговой проверки, то такая проверка с течением времени становится всё более вероятной и может быть назначена в любой момент. И не исключена ситуация, когда объём работ для исправлений оказывается слишком большим и на него уже не хватает времени, учитывая, что сотрудникам бухгалтерии приходится параллельно оформлять операции текущего периода.

В дополнение к индивидуальным ошибкам может выясниться, что практика ведения учёта и составления отчётности без бухгалтерских аудитов не была корректной или эффективной. Изменение такой практики в начале периода деятельности всегда дешевле по затратам ресурсов, чем по прошествии многих лет (на протяжении которых делалось иначе), когда исправить сделанное оказывается достаточно затруднительно.

Ведущий аудитор

Поэтому до того, как возникнет необходимость обязательного аудита, для организации целесообразно получение независимого профессионального взгляда на способы ведения учета, составление отчётности, исчисление налогов и осуществление контроля внутри организации. Для этого даже не требуется проводить аудит и получать аудиторское заключение. Такой профессиональный взгляд на бухгалтерскую отчетность может быть получен в другой форме:

- для узконаправленных и уже сформулированных вопросов это могут быть консультации на основе абонемента;

- либо выполнение аудиторской компанией чётко обозначенных процедур, согласованных с организацией;

- для более широкого круга задач — выполнение обзорной проверки одного или нескольких разделов учёта и отчётности, а также исчисления налогов.

Времени для таких форм выполнения работ, скорее всего, потребуется меньше, чем для аудита, а значит и их стоимость также окажется меньше. При этом работы могут быть проведены в наиболее удобное для организации время в течение года, когда нет максимальной загрузки, что позволит более эффективно взаимодействовать для получения наиболее полного эффекта.

Как проводится аудиторская проверка бухгалтерской отчетности?

Чтобы уменьшить расходы организации на проведение такой проверки, стандартами аудита предусматривается изучение не каждой хозяйственной операции и документа, а части из них. Выборка операций и документов производится таким образом, чтобы возможная ошибка, если таковая оказалась бы не выявленной по причине выборочного подхода, не повлияла бы на мнение вероятного пользователя отчетности.

Проверка операций может включать не только изучение того, соответствует ли операция в учёте подтверждающим её документам, но и анализ процедур проведения операций. Нередко такой анализ позволяет выявить бухгалтерский недочёт, который может привести к появлению ошибки определённого характера. Направленный поиск такой индивидуальной ошибки помогает выявить её ещё до начала частичной проверки.

Здесь следует отметить один действительно непростой для понимания аспект. Объём хозяйственных операций для указанной частичной проверки может быть в несколько раз меньше объёма всех операций в организации. И чем больше по масштабам организация, тем меньшая доля операций проверяется аудитором. Если бы аудитор проверял все или почти все операции, то состав аудиторской команды должен был бы быть сопоставим с числом сотрудников организации, участвовавшими в их отражении в учёте, а также сопоставимо время на такое исследование со временем, затраченным сотрудниками организации. Поэтому для таких больших объёмов начинает «работать» математическая статистика, когда для получения вывода о всех операциях в бухгалтерской отчетности достаточно проверить относительно небольшую часть из них.

При этом проверяемое количество операций рассчитывается таким образом, чтобы вывод, сделанный на основании проверенной части операций, статистически распространялся бы на все операции. Использование такого подхода означает, что вывод в отношении всех операций, сделанный на основе относительно небольшой части, тоже подвержен правилам теории вероятности, и поэтому гарантирует его безошибочность также с определённой степенью вероятности. Официальные правила проведения аудита бухгалтерской отчетности содержат требования для такого уровня уверенности и гарантируют, что он является достаточно высоким, хотя и не стопроцентным (Международный стандарт аудита 530 «Аудиторская выборка» введён в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н).

Например, в каком-нибудь публичном акционерном обществе могут быть миллионы операций за год, которые совершаются огромным количеством сотрудников. При этом аудитором во время бухгалтерского аудита проверяются не все такие операции, а только часть (иначе время такой проверки заняло бы многие месяцы). При этом разница между суммой проверенных операций и суммой всех операций (то есть сумма непроверенных операций) будет существенной. Но количество выбранных операций для проверки в совокупности с методами выборки гарантируют, что с высокой вероятностью в непроверенных операциях не окажется существенной ошибки. При обнаружении же ошибки такие случаи рассматриваются индивидуально, чтобы определить, является ли такая ошибка повторяющейся, либо это был единичный случай. Для повторяющихся ошибок рассчитывается их общая ошибка для года.

Ведущий аудитор

До начала определения части операций для исследования от аудитора требуется выполнить предварительную работу. Эта работа, в частности, включает проверку выполнения соотношений итоговых сумм для разных групп бухгалтерских операций. Это контроль выполнения своего рода ожиданий на основании понимания специфики бизнеса организации, применяемых правил учёта и знаний аудитором законодательства, применимого к организации. При невыполнении какого-либо соотношения аудитор отмечает эту область для более подробного изучения. Такой подход, или «взгляд сверху», помогает выделить области, которые могут содержать ошибку. Также аудитор выделяет области или типы хозяйственных операций, которые, исходя из практического опыта аудитора или в силу своей сложности, могут содержать ошибку. Такие области также рассматриваются отдельно.

При обнаружении ошибок аудитор сообщает о них, иногда ещё во время аудиторской проверки, и тогда организация имеет возможность внести исправления сразу после бухгалтерского аудита либо оставить всё без изменений. Аудитор же, согласно требованиям к аудиторскому заключению, оценивает, являются ли существенными оставшиеся неисправленные ошибки, и соответствующим образом формирует текстовую часть аудиторского заключения.

Особенности аудита в «Правовест Аудит»

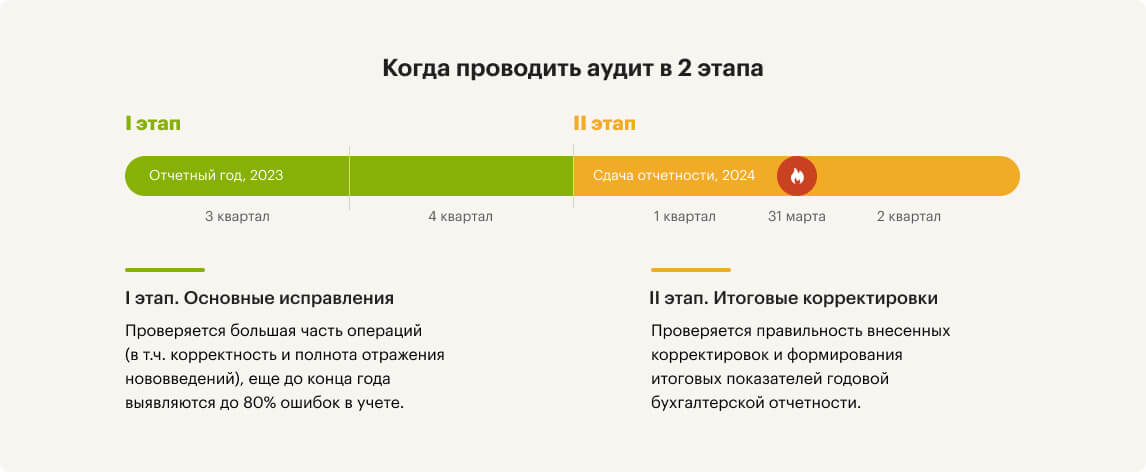

Прежде всего мы рекомендуем своим клиентам поэтапный аудит. Этот подход зарекомендовал себя исключительно с положительной стороны, т.к. позволяет:

- оказывать финансовой службе поддержку «в моменте»: помочь разрешать сложные вопросы учета на протяжении года;

- исправить ошибки до сдачи отчетности;

При проведении «Правовест Аудит» ставит задачей не только выполнение работ, необходимых для формирования вывода в аудиторском заключении, но и проверку дополнительных областей, результаты которой могут принести пользу бизнесу.

Одной из таких областей традиционно является проверка исчисления НДС, налога на прибыль, налога на имущество и т.п. Учитывая сложность и постоянные изменения налогового законодательства, , а также .

Сильной стороной «Правовест Аудит» является и , которая предоставляется после углубленной проверки налогов.

Структура «Правовест Аудит» включает департамент аудита, департамент налогового консультирования и департамент юридического сопровождения, с обширной практикой досудебных разбирательств и ведением судебных дел, что позволяет нашим командам и нашим клиентам оперативно получать высокопрофессиональный взгляд в разных ситуациях, и таким образом помогать клиентам в самых сложных вопросах налогообложения, учёта, оформления сделок и прочего. Постоянный штат сотрудников всех отделов позволяет сохранять преемственность и высокое качество выполнения работ.