Содержание

Допрос бухгалтера: поиск умысла

Инспекторы вправе вызывать в качестве свидетелей лиц, обладающих информацией, имеющей значение для проведения налогового контроля (пп. 12 п. 1 ст. 31 НК РФ). Причем в качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому по мнению инспекции могут быть известны обстоятельства, важные налоговому органу.

О том, что вызывают на допрос именно в роли свидетеля, можно узнать из самого «приглашения», которое именуется, как уведомление о вызове свидетеля в налоговый орган для дачи показаний (рекомендуемая форма — Приложение № 10 к письму ФНС России от 15.01.2019 года № ЕД-4-2/356@ (обновлена 22.02.2024).

Вызов свидетеля на допрос является вполне самостоятельной формой налогового контроля (ст. ст. 82, 90 НК РФ письмо Минфина России от 08.08.2022 года № 03-02-07/76644). Также их очень часто используют в рамках камеральных и выездных налоговых проверок, поскольку это эффективный способ получения информации для формирования доказательственной базы нарушения налогового законодательства. Конечно такие показания служат только источником информации о каких-либо обстоятельствах и не являются единственным и безусловным доказательством нарушения НК РФ (например, постановления АС СКО от 10.03.2023 года по делу № А63-2832/2021, АС УО от 21.09.2023 года по делу № А76-38601/2022).

Сейчас на практике любая выездная налоговая проверка сопровождается допросами свидетелей (ст. 90 НК РФ). Это стало нормой и допрос главного бухгалтера совсем не редкость. С учетом свидетельских показаний выстраивается «обвинительная линия» компаний в совершении налоговых правонарушений и выносятся решения с многомиллионными доначислениями. Кроме того, формируется «досье» для их передачи следственным органам с целью проверки. При наличии должной «фактуры» будет возбуждено уголовное дело по налоговым преступлениям. И главные бухгалтеры зачастую фигурируют в таких делах в качестве лиц, виновных в совершении налогового преступления.

Подробно о налоговых рисках бизнеса — : как не потерять деньги и быть уверенным.

Кроме того, протоколы допросов попадают в «досье», которые передают инспекции в следственные органы при наличии признаков умышленного ухода компанией от уплаты налогов. Часто это касается компаний, получающих «двойные» штрафы по итогам налоговых проверок за умышленное неисполнение налоговых обязательств (п.3 ст. 122 НК РФ) и суммой доначислений от 18,78 млн руб. за 3 финансовых года подряд (с.199 УК РФ). При наличии должной «фактуры» будет есть существенный риск возбуждения уголовного дела по налоговым преступлениям. И главные бухгалтеры тоже фигурируют в таких делах в качестве лиц, виновных в совершении налогового преступления (например, обвинительный приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 года по делу № 1-10/2022).

Субъектом преступлений, связанных с уклонением от уплаты налогов (ст. 199, 199.1, 199.2 УК РФ), могут быть как главный, так и рядовой бухгалтер и даже лицо без должности, но фактически выполняющее функции бухгалтера в компании (постановление Пленума ВС РФ от 23.12.2006 года № 64).

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

То есть, допрос главного бухгалтера, бухгалтера организации случается нередко. Поэтому важно знать нюансы проведения этого мероприятия налогового контроля, чтобы не допускать ошибок, влекущих личные риски (в т.ч. обвинение в умышленной неуплате налогов). Обстоятельства, свидетельствующие об умысле налогоплательщика на неуплату налогов (сборов) являются общими как для налогового, так и для следственного органа. Поэтому обращаем внимание на Методические рекомендации, доведенные до налоговых и следственных органов Письмами Следственного комитета РФ от 03.07.2017 года № 242/3-32-2017 и ФНС от 13.07.2017 года № ЕД-4-2/13650@. Эти Методические рекомендации появились еще в 2017 году, но вполне актуальные и сейчас. Они касаются исследования и доказывания фактов умышленной неуплаты или неполной уплаты сумм налога. Налоговым органам предложен алгоритм выявления фактов, свидетельствующих об умышленной неуплате налогов.

Например, признаками, свидетельствующими об умысле в неуплате налогов являются:

- согласованность действий группы лиц, нацеленная на минимизацию налогов, фиктивность хозяйственных операций;

- установленные факты подконтрольности фирмы-однодневки налогоплательщику (выданные доверенности, IP-адреса, телефоны, использование имущества, рабочей силы налогоплательщика);

- факты имитации хозяйственных связей;

- запутанные и сложные операции, которые продолжаются во времени и повторяются, в обычной хозяйственной жизни такие операции не применяются;

- прямые доказательства противоправной деятельности: обнаружение печатей фирм-однодневок на территории налогоплательщика, наличие «черной бухгалтерии».

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

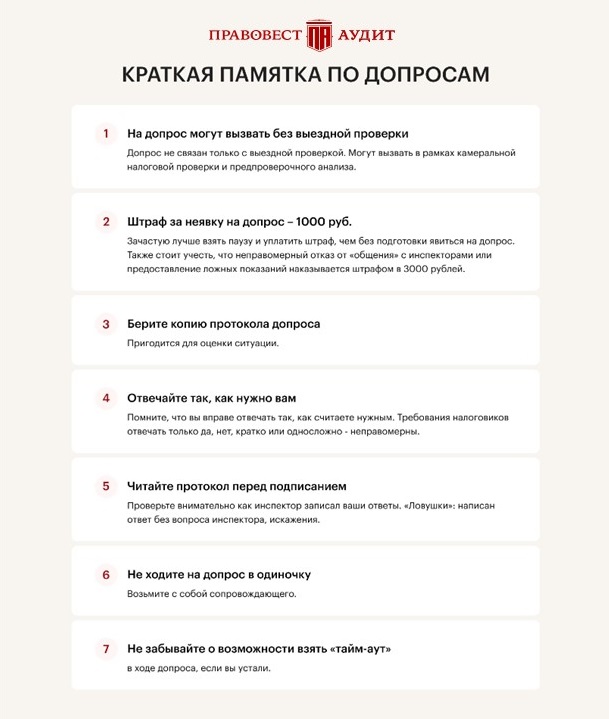

Все свидетельские показания заносят в протокол, который обязательно дают для ознакомления свидетелю. Требования к составлению протокола установлены в НК РФ, а форма утверждена ФНС от 07.11.2018 года № ММВ-7-2/628@. С протоколом допроса важно внимательно ознакомиться и при несогласии (например, неверно зафиксированы ответы свидетеля) обязательно надо делать замечания, подлежащие внесению в протокол или приобщению к делу. Важно получить копию протокола, ее налоговые органы обязаны вручить свидетелю ( НК РФ).

Заведомо ложные сведения как признак умысла бухгалтера

Включение в налоговую декларацию или в иные документы заведомо ложных сведений — это умышленное указание в них любых не соответствующих действительности данных об объекте налогообложения, расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на по правильное исчисление и уплату налогов и сборов.

Включение в налоговую декларацию или иные обязательные для представления документы заведомо ложных сведений может выражаться

- в умышленном неотражении в них данных о доходах из определенных источников,

- объектов налогообложения,

- в уменьшении действительного размера дохода, искажении размеров произведенных расходов, которые учитываются при исчислении налогов (например, расходы, вычитаемые при определении совокупного налогооблагаемого дохода).

К заведомо ложным сведениям могут быть также отнесены не соответствующие действительности данные о времени (периоде) понесенных расходов, полученных доходов, искажение в расчетах физических показателей, характеризующих определенный вид деятельности, при уплате единого налога на вмененный доход и т.п.

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Допрос бухгалтера: вопросы

В Методических рекомендациях приведен перечень вопросов, задаваемых должностными лицами налогового органа руководителям и иным работникам компании.

Советуем ознакомиться с вопросами главному бухгалтеру, особенно, если необходимо самостоятельно подготовиться к процедуре допроса в налоговом органе.

Перечень типичных вопросов бухгалтеру:

- Что входит в ваши должностные обязанности?

- Вы исполняли аналогичные обязанности ранее?

- Кто занимается подбором поставщиков, субподрядчиков для ООО «1»?

- Как происходит поиск контрагентов, какими источниками информации вы пользуетесь при выборе контрагентов?

- Кто выступает инициатором заключения договора с поставщиками, от кого исходит предложение о работе с конкретным поставщиком?

- Какая ответственность предусмотрена в вашей организации при установлении поставщика?

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

- Кто дает указание для подготовки проектов договоров?

- В случае необходимости у кого вы спрашиваете контактные данные партнера?

- В организации существуют какие-либо регламентирующие документы по документообороту?

- Кто несет ответственность за качество поставляемых ТМЦ (ГСМ, запчасти и др.), услуг (транспортных и др.), работ (субподряд)?

- Назовите программу, которая используется для учета ТМЦ.

- Как у вас в компании организован документооборот с момента поступления документа от поставщика до момента принятия товаров (работ, услуг) к бухгалтерскому учету и отражения в бухгалтерской программе?

- Кто имеет доступ к базам «1С:Бухгалтерия», «1С:Торговля», «1С:Склад»?

- Кто отвечает за сохранность ТМЦ, кто ведет учет, какими внутренними документами происходит списание ТМЦ для своих подразделений для производства работ?

- Укажите должностное лицо, визирующее документы, которые вы оформляете.

- Перечислите наименования документов, которые вы оформляете.

Подробно о допросе налогового органа читайте в .

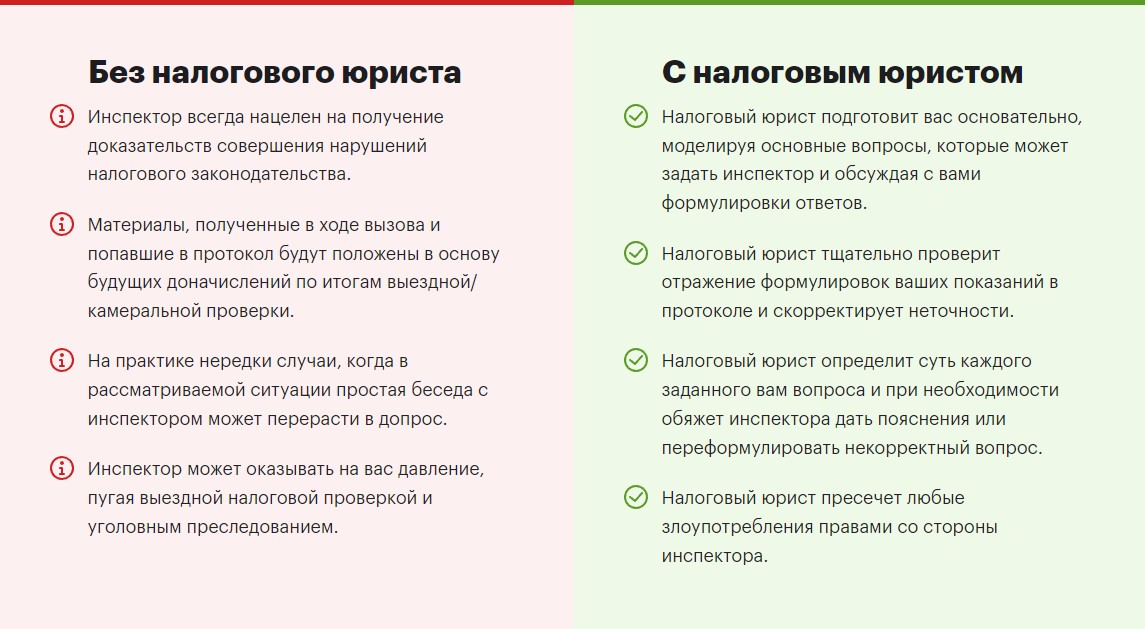

Практика доказала, что к допросам надо очень серьезно готовиться чтобы не навредить компании и себе. Вопросы, которые мы перечислили — это лишь небольшая часть солидного списка вопросов, которые задаются бухгалтерам в ходе допросов, причем неоднократно и в разных интерпретациях. Поэтому важность профессиональной помощи при подготовке к допросам, сопровождение на допросах — доказана практикой.

Необходимо контролировать сам процесс допроса и пресекать незаконные действия налоговых инспекторов, защищая компании и свидетелей — бухгалтеров. Скрупулезно вчитываться в протокол допроса, не упуская важных деталей и неоднозначных формулировок, которые могут сыграть против компании-налогоплательщика и допрашиваемого лица.

Юристы компании «Правовест Аудит» имеют большой успешный опыт в и готовы помочь вам пройти эту процедуру уверенно и без досадных ошибок.

На фоне налогового контроля за бизнесом сейчас особо актуально обеспечение налоговой безопасности компании для защиты от риска налоговых доначислений и личных финансовых потерь. Для этого важно вовремя выявлять и исправлять налоговые ошибки и делать это можно защиты от налоговых претензий.