Содержание

- Что такое налоговый допрос

- Зачем вызывают в налоговую для допроса

- Когда и как могут пригласить налоговики?

- Кого вызывают в налоговую в качестве свидетеля?

- Подготовьтесь к вопросам инспекции

- Как вести себя на допросе?

- Основные ошибки свидетелей на допросе в налоговой

- Длительность процесса и его оформление

- Оспаривание протокола налогового допроса

- Профессиональная помощь при вызове в налоговый орган

Что такое налоговый допрос

Допрос свидетеля является одним из мероприятий налогового контроля, в основе которого лежат ответы свидетеля на вопросы налогового инспектора в целях установления обстоятельств, связанных с исполнением налогоплательщиками (плательщиками сборов, налоговыми агентами) законодательства о налогах и сборах.

Проведение налогового допроса регулируется статьей 90 Налогового кодекса РФ и является самостоятельным мероприятием налогового контроля (ст. ст. 82 и НК РФ). Допрос часто проводят в рамках дополнительных мероприятий налогового контроля для подтверждения факта совершения компанией налогового правонарушения (п. 6. НК РФ). Также в 2026 году не редки допросы и в ходе камеральных налоговых проверок для выяснения отдельных обстоятельств, а также в целях сбора доказательной базы (п. 2.6.2. Письма ФНС от 09.06.2026 года № ЕА-36-15/4924@). Наиболее распространено проведение допросов в рамках выездных налоговых проверок.

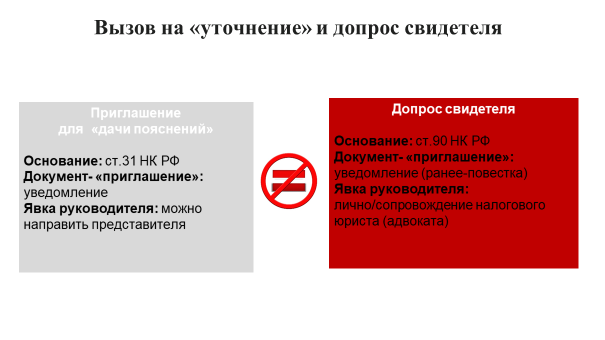

Различайте вызов на допрос в налоговую и вызов для дачи пояснений в инспекцию в формате налоговой комиссии (опроса).

Сейчас часто руководителей компаний приглашают в инспекцию для дачи пояснений, на так называемые «заседания рабочей группы», «налоговые комиссии» (подп. 4 п. 1 ст. 31 НК РФ, письмо ФНС от 09.08.2022 года № ЕА-4-15/10350@). Чтобы уточнить обстоятельства хозяйственной деятельности бизнеса, которые привели к определенным налоговым последствиям. Это не является допросом. Как правило, налоговый орган задает вопросы о том, почему налогоплательщик уменьшил налоговые обязательства, какие причины возникновения убытка, предъявления суммы НДС к возмещению, заключения договоров с конкретными контрагентами, задают вопросы по структуре бизнеса и пр.

Для вызова на такую комиссию инспекция направляет налогоплательщику уведомление, в котором отражает вызывающие сомнения обстоятельства о занижении налоговых обязательств.

В отличие от допроса за неявку на комиссию налоговая ответственность не предусмотрена. Однако мы рекомендуем не игнорировать и вызов на «комиссию», поскольку это хорошая возможность наладить диалог с инспекций, понять на чем основаны ее сомнения и убедить в правильности отражения налоговых обязательств. Неявка же с большой степенью вероятности укрепит налоговый орган в подозрениях (в т.ч. что в налоговом учете налогоплательщика не все в порядке).

На практике бывают случаи, когда налоговые органы вызывают руководителя в налоговый орган для дачи пояснений и за неявку привлекают к налоговой ответственности, предусмотренной для свидетелей — ст. 128 НК РФ. Однако проверяемый налогоплательщик не может считаться свидетелем по обстоятельствам собственной финансово-хозяйственной деятельности. Следовательно, применение к нему ответственности, установленной для свидетелей, недопустимо. Эту позицию подтвердил Конституционный Суд РФ (Постановление от 05.03.2026 года № 12-П).

Налоговый орган вызвал на «комиссию» по НДС из-за сомнительного контрагента:

Зачем вызывают в налоговую для допроса

Причины вызова в инспекцию на налоговый допрос — получить необходимые для осуществления налогового контроля сведения. Как правило, в ходе допроса проверяющие пытаются выявить противоречия между показаниями свидетелей и данными документов, представленных налогоплательщиком в подтверждение правильности ведения налогового учета, обнаружить подтверждение нарушения налогоплательщиком налогового законодательства.

К примеру, в ходе выездной налоговой проверки инспекция исследует вопрос о реальности / фиктивности хозяйственных взаимоотношений между налогоплательщиком и контрагентом в контексте применения НК РФ. В целях получения информации проверяющие вызывают на налоговый допрос генерального директора контрагента, которому задают вопросы о хозяйственной деятельности его организации и взаимоотношениях с налогоплательщиком в проверяемый период. Примерный перечень вопросов, задаваемых на допросах руководителям и иным работникам компании, указан в приложениях к письму ФНС от 13.07.2017 года № ЕД-4-2/13650@, которые рекомендовано использовать при проведении допросов свидетелей в ходе налоговых проверок. Желательно ознакомиться с этим перечнем перед «походом» в инспекцию на допрос.

В письме от 30.12.2022 №СД-4-18/17916@ ФНС России указала, что допросы, зафиксированные в протоколах свидетельских показаний, являются одними из наиболее действенных мероприятий, которые налоговые органы проводят при формировании доказательственной базы, направленной на установление наличия (отсутствия) фактов уклонения от уплаты налогов.

Отметим, что свидетельские показания в рамках «налогового допроса» служат только источником информации о каких-либо обстоятельствах и не могут являться единственным и безусловным доказательством совершения налогового правонарушения. Этой позиции придерживаются и суды (например, Определение СК по экономическим спорам ВС РФ от 07.06.2024 года по делу N А76-5542/2022, Постановление АС УО от 21.09.2023 года по делу № А76-38601/2022, АС СКО от 10.03.2023 года по делу № А63-2832/2021). Поэтому при отсутствии иных документально обоснованных доводов инспекции о совершении компанией правонарушения- суды считают недоказанным нарушение (например, постановления Девятого ААС от 20.03.2024 года № 09АП-5263/24 по делу № А40-150223/2023).

Когда и как могут пригласить налоговики?

Допрос является самостоятельным мероприятием налогового контроля. Налоговый кодекс РФ не ставит проведение допроса в зависимость от осуществления иной формы контроля (к примеру, налоговой проверки). Однако наиболее часто допросы назначаются в ходе выездных налоговых проверок, когда у инспекции стоит задача составить наиболее полную картину хозяйственных операций проверяемого налогоплательщика и исполнения им своих налоговых обязательств.

Инспекция вправе проводить допросы также и при камеральной проверке, т.к. положения ст. 90 НК РФ, регламентирующей участие свидетеля при осуществлении налогового контроля, не содержит запрета на допрос свидетелей в ходе проведения таких проверок (письма Минфина от 19.06.2015 № 03-02-07/1/35776, от 30.11.2011 № 03-02-07/1-411, ФНС от 09.06.2026 года № ЕА-36-15/4924@). Например, суд подчеркнул, что «налоговый орган в ходе камеральной проверки может проводить допросы свидетелей; в НК РФ нет запрета на подобные действия налоговых органов» (Постановления АС Уральского округа от 04.03.2026 № Ф09-6128/25, АС Поволжского округа в постановлении от 04.10.2021 по делу №А12-683/2021).

Налоговые органы и суды считают, что проведение допроса свидетелей является самостоятельной формы налогового контроля и вполне может осуществляться вне рамок налоговой проверки. Поэтому «внепроверочные» протоколы допросов часто признают должными доказательствами в налоговых спорах (например, постановления АС Московского округа от 12.12.2022 № Ф05-30236/22 по делу № А40-6765/2022, АС Западно-Сибирского округа от 10.11.2022 N Ф04-5382/22, АС Поволжского округа от 27.05.2022 № Ф06-17269/22, АС Западно-Сибирского округа от 29.03.2017 № Ф04-754/2017 (отказное определение ВС РФ от 01.08.2017 № 304-КГ17-9399).

Налоговый кодекс РФ прямо не регулирует порядок и форму вызова свидетеля на допрос в инспекцию. На практике свидетелю направляют повестку о вызове на допрос в инспекцию. В частности, в п. 5.1 Письма №АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» от 17.07.2013 ФНС России зафиксировала, что «свидетель вызывается для дачи показаний по месту нахождения (в помещение) налогового органа повесткой».

Актуальная на текущий момент повестка именуется уведомлением и составляется по форме, разработанной и рекомендуемой Письмом ФНС России от 15.01.2019 №ЕД-4-2/356@ (с изменения от 22 февраля 2024 года).

В уведомлении о вызове на допрос обычно указывают следующие сведения:

- причину налогового вызова (например, выездная налоговая проверка в компании, где работает свидетель, или встречная проверка контрагента);

- время и место проведения допроса.

Однако, учитывая, что форма является рекомендуемой, даже если уведомление будет составлено по-другому, то оспорить ее на этом основании нельзя и на допрос нужно будет прийти.

Если инспекции необходимо провести допрос свидетеля, место жительства (пребывания) которого не относится к ее подведомственности, то инспекция направляет поручение о допросе в адрес налогового органа по месту нахождения свидетеля.

Проверяющие могут вручить уведомление налогоплательщику лично или направить по почте заказным письмом с уведомлением о вручении.

Если по каким-то причинам вы не можете явиться на допрос в указанное в уведомлении время — предупредите об этом проверяющих и согласуйте иную дату. Как правило, налоговый орган идет навстречу налогоплательщику.

В большинстве случаев допрос проводится в помещении инспекции. Однако не всегда. Проведение допроса на иной территории не противоречит требованиям налогового законодательства.

Налогового кодекса РФ закреплено, что показания свидетеля по месту его пребывания могут быть получены, если он по объективной причине не в состоянии явиться в налоговый орган (в силу болезни, старости, инвалидности), а также в других случаях — по усмотрению должностного лица налогового органа.

Таким образом, проверяющие инспекторы могут как вызвать налогоплательщика в инспекцию, так и приехать к нему в офис или на производство для допроса сотрудников в ходе проводимой выездной налоговой проверки.

В Определении от 03.02.2015 по делу № 309-КГ14-2191 Судебная коллегия по экономическим спорам Верховного Суда РФ пришла к выводу, что даже проведение допроса свидетеля на улице само по себе не свидетельствует о недопустимости полученных показаний в качестве доказательства по делу. К такому же выводу пришел Арбитражный суд Северо-Западного округа в постановлении от 25.01.2019 по делу №А66-10564/2017 (Определением Верховного Суда РФ от 08.05.2019 отказано в передаче дела для пересмотра в порядке кассационного производства). На это же указал Минфин России в письме Минфина России от 18.10.2019 № 03-02-08/80594.

Таким образом, фактически допрос свидетеля может быть произведен в любом месте. Но, как правило, свидетеля вызывают в помещение инспекции.

Кого вызывают в налоговую в качестве свидетеля?

В качестве свидетеля на допрос налоговый орган может вызвать любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля ( НК, Налогового кодекса РФ).

На практике, в первую очередь, на допрос вызывают лиц из числа руководства проверяемой компании — генерального директора и главного бухгалтера, а также руководителей контрагентов проверяемого налогоплательщика. Одновременно с этим инспекция может допрашивать любых сотрудников проверяемой компании, в том числе тех, которые на момент проверки уволились из организации.

Каких-то особых критериев для отбора свидетелей для допроса нет. Проверяющие сами определяют, кто, по их мнению, может обладать нужной им информацией.

К примеру, если речь идет о проверке строительной фирмы и исследуется вопрос о расходах на привлечение субподрядчика, одним из ключевых моментов, который необходимо установить инспекции является реальность осуществления этими субподрядчиками работ на площадке. В целях установления этого факта помимо руководства компании налоговый орган может вызывать работников, отвечающих за ведение строительных работ (прорабов, начальников строительства объекта и т.д.) Обратите внимание, что Налоговый кодекс РФ устанавливает также несколько исключений: лиц, которые не могут быть допрошены в качестве свидетелей:

- лица, не способные правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля, в силу своего малолетнего возраста (до 14 лет), физических или психических недостатков;

- лица, которые не вправе разглашать информацию, т.к. в силу статуса профессиональной тайны, в частности адвокат, аудитор ( Налогового кодекса РФ).

Для повышения эффективности контрольной работы ФНС в от 10.02.2023 года № СД-4-2/1627@ поручила территориальным налоговым органам обеспечить риск-ориентированный подход при подготовке и направлении «повесток» о допросе свидетеля. Т.е. инспекции должны определять необходимость вызова на допрос конкретных лиц с учетом определения их роли и значимости их показаний, в т.ч. в соотношении с предполагаемыми результатами мероприятий налогового контроля (суммовые, сбор доказательной базы в отношении налогоплательщика, его контрагентов и т.д.).

Подготовьтесь к вопросам инспекции

Перед тем, как пойти на допрос, обязательно подготовьтесь и подготовьте своих сотрудников, которых вызвали на допрос.

Как правило, сотрудники компании — налогоплательщика вызываются на допрос в рамках выездных налоговых проверок, т.е. речь пойдет о периоде трехлетней давности. Для того чтобы иметь возможность корректно и информативно ответить на вопросы инспектора, память о событиях этого периода важно предварительно освежить.

Подумайте о том, какие сделки могли показаться проверяющим сомнительными, какие вопросы вам может задать налоговый инспектор, вспомните фактические обстоятельства и документы (например, первичные документы по хозяйственным операциям, по которым вам могут задавать вопросы и пр.). По возможности проконсультируйтесь с налоговым юристом, специализирующимся на сопровождении налогоплательщиков в ходе налогового контроля. В силу своего практического опыта юрист подскажет, на какие моменты следует обратить внимание.

Рекомендуем ознакомиться с примерным списком вопросов, задаваемых руководителям и иным сотрудникам организаций, которые отражены в приложениях к Методическим рекомендациям от Федеральной налоговой службы РФ и Следственного комитета РФ (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@).

Предупредите также всех потенциальных свидетелей о возможности их вызова на допрос: как собственных сотрудников (в том числе уволенных), так и контрагентов, попросите не игнорировать вызов. С сотрудниками актуализируйте фактические обстоятельства проверяемого периода. Попросите также сотрудников сообщать вам о вызове на допрос.

Свидетель вправе отказаться от дачи показаний, если такая дача показаний приведет к необходимости свидетельствовать против себя самого, своего супруга, близких родственников (Определение Конституционного Суда РФ от 27 декабря 2022 года № 3237-О, от 18 июля 2017 года № 1722-О).

Обеспечьте квалифицированную юридическую помощь себе и сотрудникам при допросе, чтобы избежать дополнительных рисков (о важности профессиональной помощи юриста во время допроса поговорим ниже).

Как вести себя на допросе?

Как мы уже упоминали ранее, зачастую в ходе допроса налоговый орган преследует цель получения доказательств совершения проверяемой компанией налоговых правонарушений. Составленный в результате допроса протокол будет использован в качестве доказательства нарушений при составлении акта проверки, а впоследствии решения по результатам проверки. Свидетелю важно понимать свои права и обязанности, а также основные правила поведения на допросе, чтобы избежать ситуаций, когда неточные, необдуманные показания используются в качестве доказательств занижения своих налоговых обязательств налогоплательщиком.

Ниже остановимся на ключевых правилах поведения при вызове на допрос в инспекцию.

Во-первых, не игнорируйте вызов в налоговую для дачи пояснений.

Неявка свидетеля на допрос без уважительной причины влечет за собой налоговую ответственность в виде штрафа в размере 1 000 руб. ( Налогового кодекса РФ).

Однако дело не только в штрафе. Неявка на допрос свидетеля может быть использована инспекцией против налогоплательщика, в частности, как доказательство наличия нарушения налогового законодательства или даже как формальное основание для отказа в возврате или зачете налога.

К примеру, если вызов на допрос проигнорировал генеральный директор контрагента, инспекция приходит к выводу об отсутствии реальной деятельности у компании-контрагента, а, следовательно, о нереальности хозяйственных операций с проверяемым налогоплательщиком.

Во-вторых, руководствуйтесь этими простыми правилами во время допроса:

1. Не отвечайте на вопросы, которые не входят в круг ваших должностных обязанностей и / или о которых вы не обладаете достаточной достоверной информацией. Ваш ответ может не отражать действительную и полную картину, носить предположительный характер, однако быть использованным инспекцией в качестве доказательства налогового правонарушения.

Приведем пример. Проверяющие спрашивают работника склада о порядке поиска поставщиков компании или о ведении бухгалтерского учета. Очевидно, что в силу своей трудовой функции сотрудник не обладает такой информацией и может лишь предположить. В данном случае работнику склада будет корректнее ответить инспектору, что он не располагает такой информацией, поскольку это не входит в его должностные обязанности. При этом подчеркнем, что наиболее правильно будет не просто ответить «я не знаю», а указать, что данная сфера не относится к области компетенции сотрудника.

Отметим, что суды при рассмотрении споров учитывают, положены ли в основу выводов налогового органа показания надлежащих свидетелей. Так, в постановлении от 24.12.2019 по делу № А56-50990/2019 Тринадцатый арбитражный апелляционный суд учел, что свидетельские показания работников налогоплательщика об отсутствии субподрядчиков на объекте были даны преимущественно работниками простого труда (водителями самосвалов, экскаваторщиками), которые не имели отношения к вопросу привлечения субподрядных организаций. Указанные лица на вопрос: «знакомы ли им субподрядные организации» закономерно отвечали «нет», поскольку эти вопросы находятся за пределами их трудовых обязанностей (постановление было утверждено постановлением Арбитражного суда Северо-Западного округа от 19.03.2020, Определением Верховного суда РФ от 11.06.2020 было отказано в передаче дела для пересмотра в кассационном порядке).

Таким образом, произвольные интерпретации свидетелем обстоятельств, которые к его сфере должностных обязанностей не относятся, создают существенные риски негативных выводов для организации.

2. Будьте внимательны к формулировкам, используемым при ответах на вопросы. Важно, чтобы ваши ответы были четкие, понятные и однозначные, не допускающие альтернативных толкований «в пользу инспекции». При этом не забывайте, что только вы определяете степень подробности ответа на вопрос. Лучше дать обобщенный ответ, чем противоречивый. Если вы затрудняетесь ответить на вопрос, но знаете, кто располагает такой информацией, укажите это лицо в ответе.

Рассмотрим один показательный пример из практики, который демонстрирует, насколько важна точность ответов, и как недостаточно точно сформулированный ответ может повлечь за собой неблагоприятные последствия для компании.

Генеральный директор ООО «Альфа — основного поставщика проверяемого налогоплательщика — в ходе допроса на один из вопросов инспектора ответил следующей формулировкой: «...документы приносили мне подписанными». При этом, руководитель имел в виду, что документы уже были подписаны со стороны контрагента, однако этот факт не уточнил. Налоговый орган в решении по итогам выездной проверки отразил вывод о том, что из показаний генерального директора ООО «Альфа» следует, что он документы по операциям с проверяемым налогоплательщиком не подписывал.

3. Внимательно читайте протокол допроса, прежде чем подписать его. Убедитесь, что все ваши показания записаны корректно, ничего не упущено, не дописано дополнительно и не искажено.

На практике бывают ситуации, когда проверяющие нечетко формулируют вопросы и / или фиксируют показания свидетеля в протоколе «своими словами», допуская искажения смыслов. В последующем это дает инспекции возможность интерпретировать полученные показания не в пользу налогоплательщика.

Именно поэтому важно внимательно прочитать протокол допроса и в случае некорректного отражения ваших показаний, требовать исправить допущенные ошибки и только после этого ставить свою подпись. Если инспектор отказывается исправлять, все свои правки необходимо отразить в замечаниях к протоколу, а также отметить там отказ инспектора от исправления текста самого протокола.

4. Обязательно получите копию допроса и напомните своим сотрудникам о необходимости ее получения и сохранения.

В соответствии Налогового кодекса РФ проверяющие обязаны вручить копию протокола свидетелю сразу после его составления.

Наличие у проверяемого налогоплательщика (его генерального директора и / или юриста, сопровождающего проверку) данных о проведенных допросах сотрудников дает возможность на ранней стадии (еще до составления акта проверки) выработать стратегию защиты от потенциальных налоговых претензий. К примеру, налогоплательщик может предложить проверяющим допросить дополнительных сотрудников, которые обладают необходимой информацией.

Основные ошибки свидетелей на допросе в налоговой

Основные ошибки в ходе допроса вытекают из несоблюдения основных правил, перечисленных выше:

Свидетели игнорируют вызов на допрос или без оснований отказываются от дачи показаний.

У свидетелей в ходе налогового допроса нет права произвольно отказаться от дачи показания. Такой отказ в отсутствии прямо предусмотренных законом оснований, так же как и ложные показания влечет налоговую ответственность свидетеля в виде штрафа в размере 3 000 руб. ( Налогового кодекса РФ).

Налоговый свидетель не готовится к допросу. В результате, находясь в стрессовой ситуации, он зачастую не может вспомнить и корректно изложить проверяющим фактические обстоятельства (тем более трехлетней давности).

Свидетель в ответ на вопрос проверяющих начинает рассуждать об обстоятельствах, которые не входят в его компетенцию и о которых он не обладает достаточной информацией.

В результате налоговый орган при вынесении решения по проверке оперирует доказательствами, не обладающими признаками достоверности и полноты, которые могут быть использованы против налогоплательщика.

Свидетель не думает о формулировках своих ответов на вопросы инспектора: отвечает противоречиво, неоднозначно (ответ допускает несколько толкований), абстрактно.

В результате впоследствии налоговый орган толкует показания в подтверждение нарушений налогоплательщиком налогового законодательства. При этом в дальнейшем переубедить инспекцию и суд в том, что «свидетель имел в виду другое» будет очень сложно.

Свидетель не перечитывает протокол допроса прежде чем его подписать, не исправляет информацию, которая отражена некорректно, не фиксирует свои правки в замечаниях к протоколу.

Длительность процесса и его оформление

В Налоговом кодексе РФ продолжительность допроса никак не регламентируется, в связи с этим налоговый орган самостоятельно определяет время проведения допроса. На практике не редки случаи, когда допрос свидетеля длился по 6 — 8 часов.

Так, суды отметили, что «налоговый допрос» свидетеля может длиться более 4 часов. Оспаривая решение налогового органа налогоплательщик заявил ходатайство о признании недопустимым доказательством протокола допроса свидетеля, поскольку протокол допроса получен с нарушением норм законодательства, т.к. допрос не может длиться непрерывно более 4 часов ( НК РФ, УПК). Свидетель фактически «допрашивался» более 5 часов. Суды не согласились с налогоплательщиком, отметив, что НК РФ продолжительность допроса не регламентирует, поэтому налоговый орган самостоятельно определяет время проведения допроса. В протоколе допроса какие-либо замечания свидетеля не отражены (в т.ч. о длительности допроса). Свидетель не отказался от дачи показаний, доказательств отказа в прерывании допроса, в предоставлении перерыва на отдых, прием пищи, в необходимости такого перерыва, а также того, что налоговым органом на свидетеля оказывалось психологическое давление, налогоплательщиком не представлено и материалы дела не содержат.

Итак, длительный допрос (более 4 часов подряд) при молчаливом согласии свидетеля — не основание для признания доказательства (протокола допроса) недействительным (Постановление АС ДО от 27.01.2025 года по делу № А51 13087/2022).

Допрос свидетеля оформляется соответствующим протоколом ( Налогового кодекса РФ).

Перед началом допроса налоговый орган обязан предупредить свидетеля об ответственности за отказ от дачи показаний или за заведомо ложные показания. Факт предупреждения должен быть зафиксирован в протоколе и заверен подписью свидетеля ( Налогового кодекса РФ).

Основные правила оформления протокола закреплены в ст. 99 Налогового кодекса РФ. Протокол составляется по форме, разработанной Приложением 13 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@ (форма по КНД 1165011).

Так, протокол допроса должен содержать следующие данные:

- номер протокола, дата, место, время проведения допроса;

- сведения о налоговом органе, должность и ФИО инспектора, проводящего допрос;

- сведения о свидетеле: ФИО, дата и место рождения, паспортные данные, место жительства, гражданство, владение русским языком, место работы, контактный телефон и др.;

- сведения об иных лицах, которые были на допросе (о переводчике, представителе и др.);

- свидетельские показания (вопрос налоговой и ответ свидетеля);

- заверенная подписью свидетеля отметка о том, что ему разъяснены его права и обязанности, он предупрежден об ответственности;

- приложения к протоколу (при наличии). Например, фотографии, видеозаписи и т.д.

После завершения допроса протокол предъявляется свидетелю для ознакомления. После изучения протокола свидетель вносит замечания или же фиксируется их отсутствие. Протокол подписывается должностным лицом налогового органа и свидетелем.

Как мы уже упоминали выше, перед тем как подписать протокол обязательно внимательно его прочитайте и убедитесь, что все ваши показания отражены точно, полно и корректно.

Копию протокола налоговый орган обязан передать свидетелю, о чем в протоколе делается запись (пункт 6 статьи 90 Налогового кодекса РФ).

Оспаривание протокола налогового допроса

Отметим, что сам протокол допроса свидетелю обжаловать нецелесообразно, поскольку само наличие протокола не нарушает его права и законные интересы. К такому выводу приходят и суды, отказывая в удовлетворении требований налогоплательщика.

Пример из практики. Арбитражный суд Московского округа в постановлении от 17.12.2020 по делу № А40-263000/2019 отказал в удовлетворении требований налогоплательщика о признании незаконным проведения допросов, о признании таких протоколов допросов недопустимыми и незаконными доказательствами и об обязании инспекции исключить их из числа доказательств в материалах налоговых проверок. Суд указал, что до принятия налоговым органом решения по результатам налоговой проверки не представляется возможным сделать вывод о нарушении прав и законных интересов общества оспариваемыми действиями и протоколом.

В то же время налогоплательщик вправе требовать исключения протокола допроса, составленного с нарушением требований налогового законодательства из состава доказательств, положенных в основу решения по итогам налоговой проверки. Исключение протокола влечет за собой нивелирование выводов, сделанных на его основе.

Ниже рассмотрим нарушения, допущенные проверяющими, которые могут стать основанием для исключения протокола допроса из состава доказательств.

1. Инспекция положила в основу оспариваемого решения показания свидетелей, которым в силу их должностного положения не могло быть известно об интересующих инспекцию обстоятельствах.

Пример из практики. Cуд установил, что налоговым органом в качестве доказательства подтверждения использования складских помещений для розничной торговли была положена совокупность свидетельских показаний водителей, кассиров-операционистов, кладовщиков, супервайзеров общества. Однако никто из перечисленных лиц в силу их должностных обязанностей не обладает достаточной осведомленностью и информированностью о том, каким образом происходит оприходование товара по различным системам налогообложения и тем более каким образом происходит учет товаров, реализующихся по различным системам налогообложения. Одновременно суд установил, что соответствующие вопросы про оприходование и учет товара не были заданы главному бухгалтеру и генеральному директору. В результате решение инспекции в соответствующей части было признано недействительным (Арбитражный суд Поволжского округа в постановлении от 08.12.2017 по делу №А12-2743/2017). Аналогичная позиция отмечена и в постановлении АС Поволжского округа от 29.09.2023 года № Ф06-8214/23..

2. Допрос, проведенный после окончания выездной налоговой проверки и окончания дополнительных мероприятий налогового контроля, не может быть использован в качестве доказательства при вынесении решения по результатам такой проверки. Этот запрет вытекает из Налогового кодекса РФ, который не допускает использование при рассмотрении материалов налоговой проверки доказательств, полученных с нарушением Налогового кодекса и, соответственно, доказательств, истребованных налоговым органом после истечения сроков завершения проверки (пункт 27 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

При этом допрос, который был проведен до начала выездной налоговой проверки, является надлежащим и допустимым доказательством, поскольку Налогового кодекса РФ не содержит ограничений проведения допроса только рамками налоговой проверки (например, Постановление АС Западно-Сибирского округа от 13.03.2026 года по делу № А27-1207/2025).

Официальное мнение. Данный вывод содержится и в официальных разъяснениях Минфина России и ФНС России, которые в письме от 23.04.2014 №ЕД-4-2/7970@ указали, что Налоговый кодекс «не содержит запрета на проведение допросов свидетелей вне рамок налоговых проверок, однако использование их в качестве доказательств совершенного налогоплательщиком правонарушения по уже завершенной налоговой проверке признается судами неправомерным (например, постановление Федерального арбитражного суда Восточно-Сибирского округа от 10.09.2012 по делу N А33-20819/2011; постановление Федерального арбитражного суда Московского округа от 16.07.2010 N КА-А40/7035-10 по делу N А40-77419/09-126-566 и т.д.). Признаются допустимыми указанные доказательства только в случае принятия налоговым органом всех необходимых мер для их получения в пределах своих полномочий в рамках налоговой проверки.

Кроме того, налоговый орган, руководствуясь нормой абзаца второго НК РФ, при рассмотрении материалов налоговой проверки вправе исследовать также документы, полученные в установленном Кодексом порядке до момента начала соответствующей налоговой проверки».

Отметим, что суды признают допустимыми доказательствами протоколы допросы, которые были составлены уже после окончания выездной налоговой проверки и дополнительных мероприятий налогового контроля проверки в ситуации, когда повестки о вызове свидетелей на допрос были направлены в период проведения выездной налоговой проверки (например, Постановление Арбитражного суда Московского округа от 12.12.2022 по делу №А40-6765/2022, Определением Верховного Суда РФ от 21.03.2023 отказано в передаче дела для пересмотра в порядке кассационного производства).

3. Протокол допроса составлен с существенными нарушениями обязательных требований НК и Налогового кодекса РФ.

В частности, суды исключают протокол допроса из состава доказательств, если в нем отсутствуют подписи свидетеля и/ или должностного лица налогового органа, не сделана заверенная подписью свидетеля отметка о разъяснении его прав и обязанностей, а также о предупреждении об ответственности за отказ от дачи показаний, дачу ложных показаний, отсутствие данных о вручении копии протокола свидетелю (или об его отказе от получения протокола).

Пример из практики. Арбитражный суд Западно — Сибирского округа в постановлении от 19.02.2020 г. по делу №А03-5201/2019 пришел к выводу о нарушении инспекцией пункта 6 статьи 90, подпунктов 2, 4 пункта 2 статьи 99 Налогового кодекса РФ в ходе проведения допроса: дата оставления протокола допроса (06.09.2018) не соответствует дате проведения соответствующего действия (04.09.2018); не указаны фамилия, имя, отчество должностного лица налогового органа, осуществляющего проведение допроса; протокол не вручен свидетелю; подпись в протоколе о том, что он отказался от получения копии также отсутствует; в протоколе отсутствует собственноручная запись свидетеля «с моих слов записано верно, мною прочитано». Соответствующий протокол допроса признан судом недопустимым доказательством.

С другой стороны, технические ошибки не делают протокол недействительным. К примеру, проверяющие не указали место проведения допросов, допустили другие технические неточности. Однако суд установил, что в протоколах отражена основная информация о свидетелях, их личности подтверждены, есть отметки о том, что свидетели предупреждены об ответственности за дачу заведомо ложных показаний, изложены обстоятельства, имеющие значение для спора. Иными словами, ключевым требованиям статей и Налогового кодекса РФ протокол соответствует и признать его недопустимым доказательством оснований нет (например, постановление Арбитражного суда Поволжского округа от 19.05.2025 по делу № А55-21606/2023, Арбитражного суда Северо-Западного округа от 26.10.2017 № Ф07-11111/2017).

Профессиональная помощь при вызове в налоговый орган

Мы рекомендуем готовиться и проходить допрос . Юрист поможет вам определить круг сделок, которые стали поводом для вызова на допрос, т.е. вызвали у налогового органа наибольшие сомнения; на основе практического опыта расскажет, какие вопросы с наибольшей степенью вероятности будут интересовать инспекцию; разъяснит ваши права и обязанности во время проведения допроса.

В ходе допроса помощь налогового юриста также будет эффективной.

Во-первых, юрист сможет проконтролировать, что Ваши показания отражены в протоколе допроса правильно и корректно.

Во-вторых, он поможет свидетелю понять вопрос инспектора и даст совет, как сформулировать ответ так, чтобы он был корректно и однозначно понят.

В-третьих, присутствие на допросе юриста убережет свидетеля от возможных злоупотреблений со стороны проверяющих и поможет противодействовать мерам психологического воздействия на свидетеля (например, угрозам привлечения к уголовной ответственности за дачу ложных показаний, дальнейшего общения свидетеля с сотрудниками правоохранительных органов и т.д.).

Следует помнить, что вызывая на допрос должностных лиц организации, инспекция нацелена на получение доказательств совершения налогоплательщиком нарушений законодательства о налогах и сборах. Вместе с тем, целью похода на допрос сотрудника налогоплательщика должно быть достижение позитивного результата по итогам допросов: показания свидетеля должны или убедить налоговый орган в правомерности налогового учета или дать налогоплательщику возможность в дальнейшем ссылаться на них в качестве доказательств неправомерности налоговых претензий проверяющих.

Налоговые юристы компании «Правовест Аудит» имеют многолетний практический опыт сопровождения налогоплательщиков в ходе мероприятий налогового контроля. Они помогут Вам в налоговом органе, а также готовы .

В 2026 году налоговые ошибки могут привести не только к претензиям инспекции, вызовам на «комиссии», допросам, доначислениям и штрафам, но и к личным рискам руководителей и главных бухгалтеров. Поэтому важно выявлять и исправлять налоговые упущения в течение года — до того, как ими заинтересуется налоговый орган.

Поэтапный позволяет бизнесу действовать на опережение: своевременно находить и , корректировать ошибки и снижать вероятность финансовых потерь.

Не теряйте время, когда рисками ещё можно управлять. Аудит с налогами в середине года — это проактивная защита бизнеса, личных активов.

Аудит летом — и выгоднее, и умнее.