Содержание

1. Как меняется цифровой контроль и что помогает снижать риски

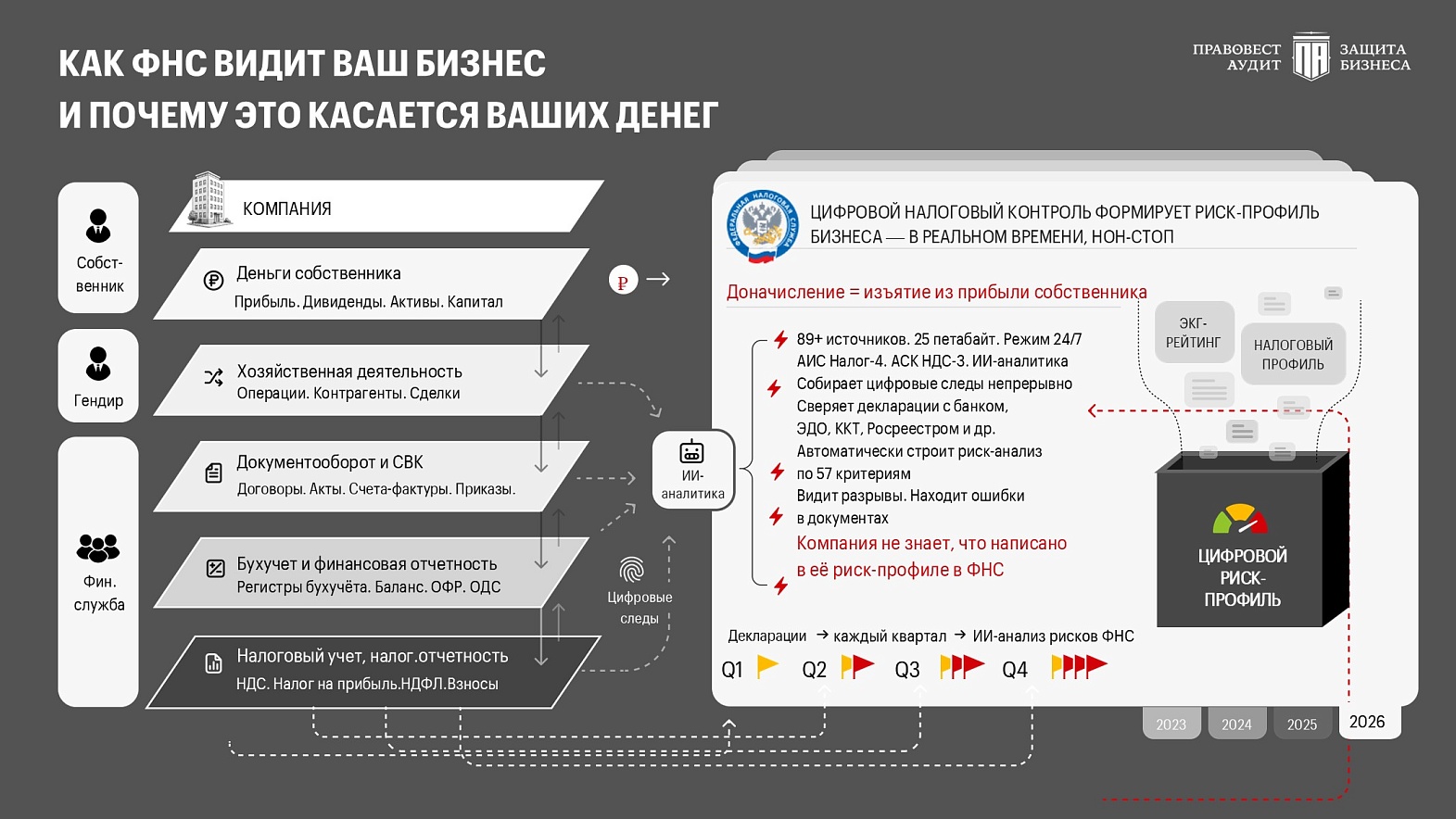

На практике бизнес ощущает усиление налогового контроля и курс ФНС на рост собираемости налогов. Налоговый контроль вышел на качественно новый уровень — ошибки, налоговые схемы, отклонения в отчётности видны сразу и анализируются автоматизированными системами ФНС (АСК НДС, АИС «Налог-3» и пр.) и ИИ. «Цифровые следы» бизнеса фиксируются в режиме 24/7 (онлайн-кассы, декларации, расчёты, ЭДО, данные от банков и пр.). Это позволяет налоговым органам быстро реагировать и сокращать сроки предпроверочного анализа и проведения выездных проверок (в Москве срок проверок в I кв. 2026 года сокращён в 2 раза).

Что это значит для бизнеса: ФНС видит всё, у каждой организации есть свой цифровой риск-профиль. Сейчас важно контролировать и проверять учёт, налоги и отчётность, выявлять и исправлять налоговые ошибки и упущения несколько раз в год, а не только в конце года — может быть поздно.

«Добровольные» доплаты бизнеса. В 2026 году увеличилось количество вызовов на «налоговые комиссии» с побуждением компаний уточнить налоговые обязательства и доплатить налоги (из-за признаков дробления бизнеса, проблемности контрагентов, отклонений в налоговой нагрузке, уровня зарплаты относительно отраслевых показателей и пр.).

По итогам 2025 года 63% поступлений в бюджет от общей контрольно-аналитической работы налоговых органов — это «добровольные» доплаты бизнеса после получения информационных писем от инспекций и посещений комиссий.

Основные причины доплат:

- опасение назначения выездных проверок и крупных доначислений;

- неуверенность в отсутствии ошибок в учёте и налогах, в наличии всех необходимых документальных доказательств обоснованности расходов, вычетов и пр.

Вывод: контроль за порядком в учёте, налогах и отчетности — уверенность на комиссиях, защита от доплат и доначислений.

Экстерриториальность проверок. Налоговый контроль стал оперативным и всеобъемлющим. В 2026 году камеральные и выездные проверки проводятся любым уполномоченным налоговым органом, а не только инспекцией, где организация состоит на налоговом учёте. Москва и Санкт-Петербург перестали быть регионами, где бизнес проверяют редко — теперь подключаются инспекции из других регионов.

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Тематический контроль. С 2026 года налоговые инспекции могут проверить не только 3 года, предшествующие году назначения выездной проверки, но и текущий — по тем периодам, за которые бизнес уже отчитался. В 2026 году могут проверить 2023–2025 и 2026 год. Сейчас часты тематические выездные проверки: один налог, один-два контрагента, один квартал, в том числе 2026 года.

Вывод: важно проверять налоги и отчётность не только прошлых трёх лет, но и текущий год. позволяет выявлять риски «в моменте», до привлечения внимания ФНС.

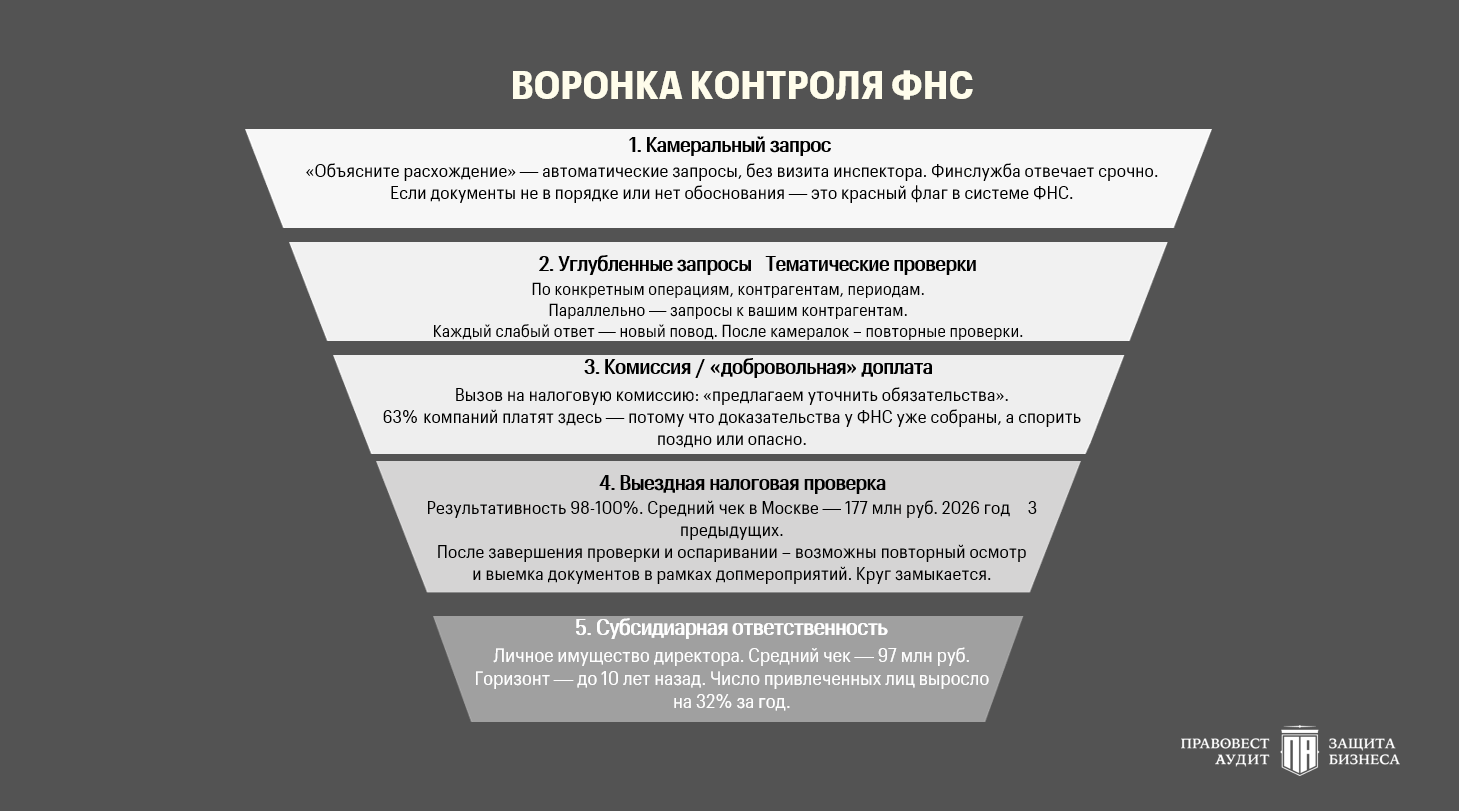

Воронка контроля ФНС. Для снижения риска доначислений важно реагировать на первые запросы налогового органа — обычно это пояснения по сделке, контрагенту, структуре бизнеса, уровню заработной платы и пр.

- На камеральной проверке — давать пояснения и представлять документы.

- При вызове в инспекцию — целесообразно явиться, понять «слабые зоны» и чего не хватает для защиты.

- Ждать назначения выездной проверки и только потом реагировать — часто уже поздно.

Налоговые ошибки запускают цепочку: доначисления → штрафы и пени → блокировка счетов → ухудшение условий финансирования → пересмотр отношений с контрагентами. В отдельных случаях — субсидиарная ответственность руководителей и собственников с горизонтом 10+ лет.

Кейс: (Постановление АС Московского округа от 26.02.2026 по делу № А40-225451/2022).

Кейс: Налоговый долг компании в (Постановление АС Московского округа от 01.06.2026 года по делу № А41-31014/2022).

Кейс: в 2026 году 93 млн руб. за налоговые упущения директора в 2017–2019 годах (Постановление АС Северо-Западного округа от 03.06.2026 по делу № А56-49333/2020).

Дополнительные материалы:

Межведомственное взаимодействие — 2026. Ключевое нововведение — активный переход на цифровую модель управления налогами и расширение автоматического межведомственного обмена (СМЭВ). Обновлён порядок электронного взаимодействия ФНС с банками, в том числе по валютному контролю (приказ ФНС от 04.02.2026 № ЕД-1-14/68@). Банковская инфраструктура становится частью системы налогового контроля.

ФНС интересуют не только счета юрлиц, но и физических лиц. В 2025 году только в Москве ФНС доначислила более 9 млрд руб. физлицам, ведущим скрытую предпринимательскую деятельность. Рассматривается № 1191451-8 об обмене данными ФНС и ЦБ РФ по сомнительным операциям физлиц вне рамок проверок.

ФНС активно работает с зарубежными странами в рамках глобальных стандартов автообмена (CRS), а также региональных стандартов со странами СНГ (Протокол КСРНС). ФНС видит, кто не задекларировал доходы, о которых поступила информация в рамках CRS, контролируемые иностранные компании (КИК). Со многими недружественными странами обмен в моменте ограничен, но география открытия счетов сместилась в сторону нейтральных и дружественных стран — обмен с ними есть.

Сотрудничество ФТС и ФНС: с декабря 2025 года — активное информационное взаимодействие для единого таможенного и налогового контроля, обмен данными в режиме, максимально приближенном к реальному времени. Усилен контроль за страной происхождения товара.

Налоговые органы часто сотрудничают с правоохранительными органами: совместные выездные проверки в более чем 70% случаев перерастают в уголовные дела (ст. 199 УК РФ). ФНС обменивается информацией с Росфинмониторингом, МВД, ФСБ, ФТС и др.

Межведомственные запросы позволяют уже в рамках предпроверочного анализа и камеральной проверки выявлять ошибки и следы налоговых схем. Алгоритм камеральной проверки не сводится только к проверке показателей декларации — проводится глубокий анализ с запросами в банки о движении денежных средств. Камеральные проверки стали похожи на мини-выездной контроль («камеральные» доначисления выросли в РФ на 17%, в Москве +44% к 2024 году).

Кейс: при «камералке» 6-НДФЛ инспекция проанализировала движение средств по расчётному счёту и установила снятие средств на хозяйственные нужды без выдачи в подотчёт — фактически займы учредителю, прикрывающие выплату дивидендов. — 6 млн руб. (Постановление Двадцатого АСС от 30.04.2026 по делу № А09-6125/2025).

Кейс: Занижение цен по сделкам с руководителем выявлено «камералкой» налоговой декларации по налогу на прибыль организаций с 4 млн руб. (Постановление АС Московского округа от 12.05.2026 года по делу № А40-2647/2025).

Вывод: новая модель налогового администрирования требует системного подхода к управлению налоговыми рисками — постоянного учёта и отчётности, экономической обоснованности бизнес-процессов и документального подтверждения операций.

Перспектива 2026-2027. ФНС держит курс на повышение собираемости налогов, в том числе за счёт цифровизации (в 2026 году на это выделено более 82 млрд руб.) и усиления контроля за бизнесом. Ежегодно растут налоговые доначисления по итогам выездных проверок (в 2025 году — в 11 раз быстрее инфляции).

Статистика за I кв. 2026 (отчет ФНС ф.№ 2-НК):

- средний чек ВНП по Москве — 177 млн руб. (+54% к I кв. 2025);

- средний чек ВНП по РФ — 124 млн руб. (+57%);

- результативность проверок — 98–100%.

Приняты и продолжают приниматься законы об усилении контроля: контроль банковских переводов физлиц, право замораживать активы бизнеса до завершения проверок, контроль рыночных цен товаров при ввозе из ЕАЭС, реестр нарушителей ККТ с блокировкой деятельности и пр. Обеление экономики продолжится и в 2027 году — ожидаются новые нормы, направленные на пресечение налоговых схем и расширение полномочий ФНС.

Дополнительный материал:

2. Оценка бизнеса-2026: как узнать и поддержать рейтинг

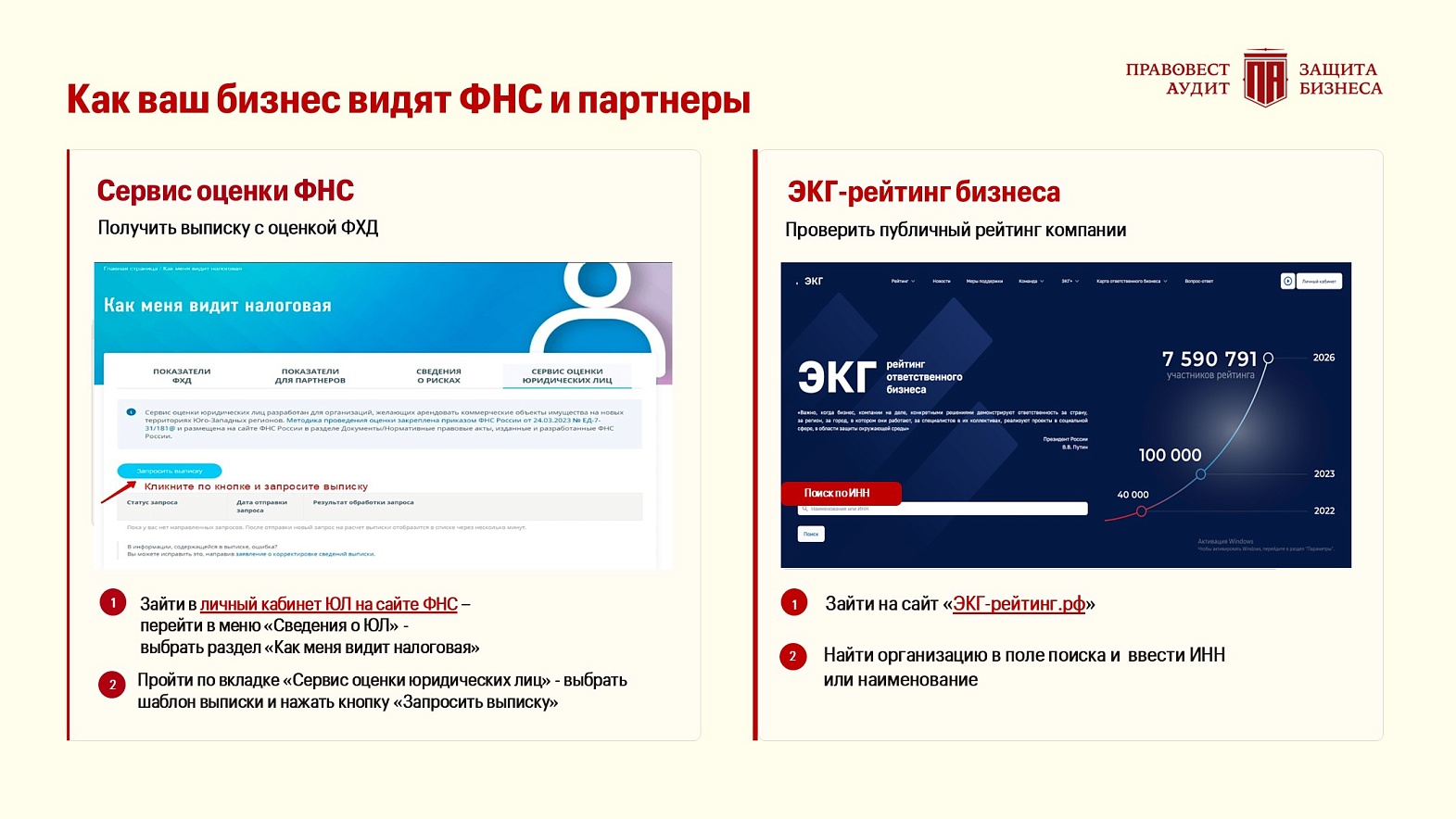

Рейтинг благонадежности бизнеса. Каждая организация уже имеет цифровой риск-профиль. В 2026 году ФНС не только контролирует бизнес в режиме 24/7, но и формирует его цифровой портрет, оценивает уровень благонадёжности — учитывается партнёрами, банками, инвесторами, госзаказчиками.

С 2026 года налоговый рейтинг — фактор доверия контрагентов, элемент проверки перед госконтрактом, индикатор для банков и госорганов (закон от 23.07.2025 № 254-ФЗ). Выписку с оценкой ФНС рекомендуют просить у партнёров перед заключением договоров.

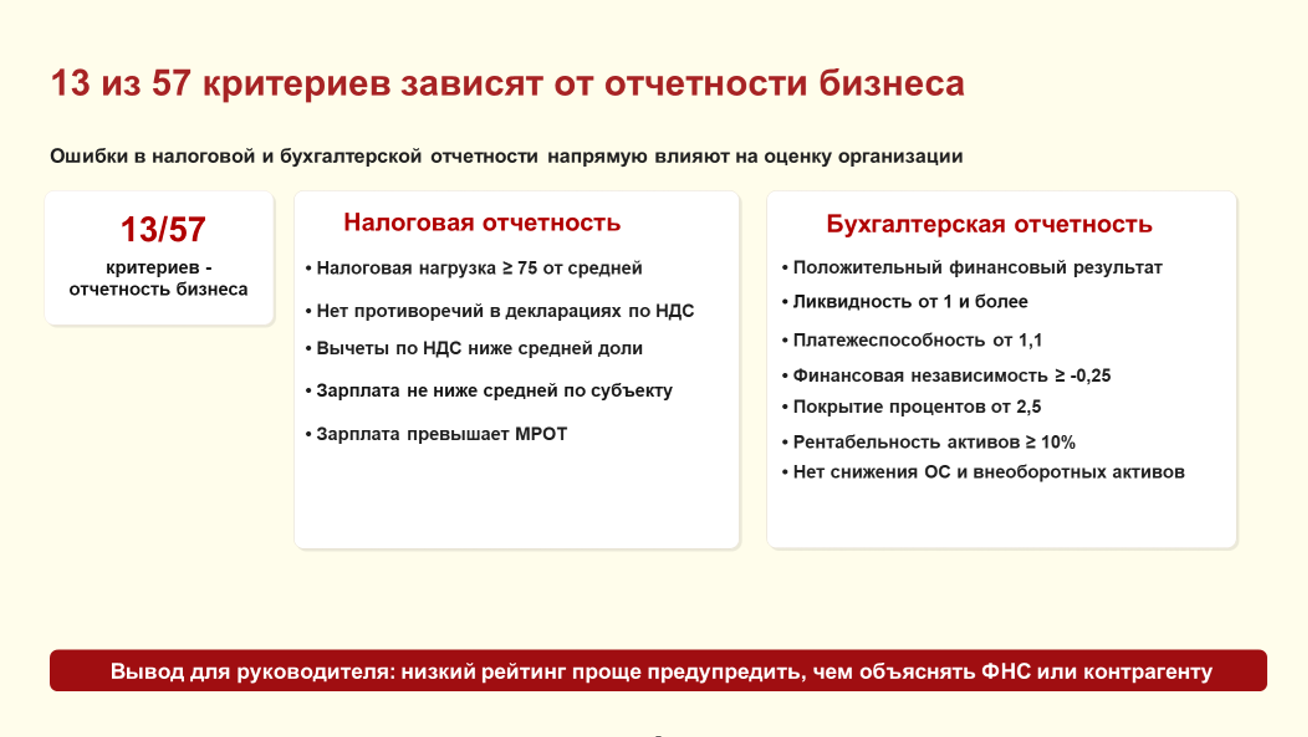

Сейчас для оценки финансово-хозяйственной деятельности ФНС использует 57 критериев (приказ ФНС от 05.12.2025 № ЕД-7-31/1041@):

- налоговая дисциплина (своевременность уплаты, отсутствие задолженности);

- НДС и налоговая нагрузка (соответствие отраслевым значениям, отсутствие расхождений);

- финансовая устойчивость (рентабельность, структура активов, динамика выручки);

- кадровые показатели (уровень зарплат, численность);

- контрагенты и операции (прозрачность цепочек, отсутствие «технических» компаний).

13 показателей — это данные бухгалтерской и налоговой отчётности. В III кв. 2026 года ФНС планирует автоматизировать ещё 25 показателей (итого 82).

Как получить выписку с оценкой ФНС для юрлица:

- Личный кабинет юрлица на сайте ФНС → «Сведения о ЮЛ»

- «Как меня видит налоговая» → «Сервис оценки юридических лиц»

- Выбрать шаблон выписки → «Запросить выписку»

Данные оценки ФНС входят в национальный стандарт «Индекс деловой репутации субъектов предпринимательской деятельности» (ЭКГ-рейтинг). Финансовая устойчивость, налоговая история и благонадёжность включены в раздел «Государство» ЭКГ-рейтинга ответственного бизнеса.

Вывод: последствия ошибок в налогах и учёте выходят за пределы налоговой сферы и влияют на репутацию бизнеса. Рекомендуется раз в квартал проверять отчётность и учёт, своевременно исправлять искажения и ошибки (до того, как они стали основанием доначислений и штрафов). Поэтапный позволяет в течение года выявлять, исправлять ошибки бизнеса и не оставлять цифровые следы, ведущие к претензиям и финансовым потерям.

Дополнительные материалы:

- ;

- ;

- ;

3. Основания для претензий и налоговых проверок в 2026

Риск-ориентированный подход ФНС определяет вероятность предъявления налоговых претензий. Цифровизация, централизация и доступ к «большим данным» позволяют оперативно выявлять не только факты нарушений, но и признаки возможных злоупотреблений.

К способам ведения финансово-хозяйственной деятельности с высоким налоговым риском ФНС традиционно относит:

- сделки с «техническими» компаниями;

- дробление бизнеса с целью извлечения необоснованных налоговых выгод;

- подмену трудовых отношений гражданско-правовыми с ИП и самозанятыми;

- структурирование хозяйственных операций исходя из возможной налоговой экономии.

В условиях приостановления действия СИДН с недружественными странами существенно возрос интерес налоговых органов к правильности налогообложения доходов иностранных организаций в РФ: налоговым агентам всё чаще приходится доказывать отсутствие обязанности исчислять налоги или считать их в меньшем размере.

Контрагенты и репутационные риски группы. Работа ФНС с «проблемными» контрагентами доведена практически до автоматизма. Несогласие с доплатой «за контрагента» в большинстве случаев оборачивается доначислениями по итогам камеральной или тематической выездной проверки. Сроки последних резко сократились.

При этом автоматизация иногда даёт сбой: налогоплательщика ошибочно определяют «бенефициаром необоснованной налоговой выгоды», когда поставщик не является «техничкой». Шанс избавиться от этого статуса сохраняется на стадии возражений по акту — при максимально высоких стандартах должной осмотрительности.

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

Проблемы одного юрлица группы могут повлиять на репутацию и отношения с контрагентами других компаний группы — особенно на фоне публичного налогового рейтинга и ЭКГ.

Группы компаний, взаимозависимость и дробление. Вменение необоснованного дробления бизнеса остаётся одним из главных направлений ФНС. Формируется новая субкатегория споров: отказ в применении пониженного тарифа страховых взносов субъектами МСП из-за превышения лимитов по консолидированным значениям группы лиц.

Дробление охватывает не только «спецрежимников», но и тех, кто платит налоги по общим правилам (ИТ, «Сколково» и приравненные, общепит и др.).

Для защиты группа лиц (при признаках единства деятельности, владения и контроля) должна доказать:

- хозяйственную самостоятельность участника;

- деловую цель обособления, не связанную с налогообложением.

Признаки хозяйственной «несамостоятельности» участника группы:

- у участника отсутствуют основные и оборотные средства, кадровые и другие ресурсы — или ресурсы перераспределены формально;

- интересы группы в отношениях с контрагентами и госорганами представляют одни и те же лица;

- бухгалтерские, кадровые, юридические, логистические службы для группы едины;

- группой используются единые результаты интеллектуальной деятельности, средства индивидуализации, контакты, интернет-сайты;

- единственным поставщиком или покупателем для одного участника является другой участник, либо поставщики и покупатели у группы общие.

Признаки доминирующего налогового мотива:

- участники созданы в течение небольшого промежутка времени либо непосредственно перед расширением мощностей;

- налоговые обязательства по группе уменьшились или не изменились несмотря на расширение деятельности;

- показатели деятельности участника ежегодно приближаются к лимитам преференций;

- ресурсы, покупатели и поставщики распределены между участниками исходя из налогового целеполагания.

Оценка рисков по «конфигурациям» групп:

- низкий риск — налоговые преференции у участников с разными видами деятельности;

- средний риск — виды деятельности совпадают или аналогичны, но нет признаков формальной несамостоятельности.

Дополнительная сложность: выбор участника группы для вменения доначислений нормативно не урегулирован и плохо предсказуем.

Самозанятые и ИП в структуре бизнеса. В 2026 году ФНС ведёт активную борьбу с прикрытием трудовых отношений ГПД с самозанятыми и ИП. В зоне риска — не само привлечение, а подмена трудовых отношений с целью снижения «зарплатных» налогов.

На что обращают внимание инспекции (системные риски):

- продолжительность или постоянство работы с организацией;

- единственный источник дохода и признаки зарплаты;

- массовая постановка на учёт и массовые регистрации дохода;

- наличие групповых переходов;

- периодичность выплат;

- прямые нарушения: запрет на оказание услуг плательщиками НПД бывшим (менее 2 лет) работодателям.

Признаки трудовых отношений при работе с ИП и самозанятыми:

- наличие статуса ИП или самозанятого — обязательное требование заказчика;

- заказчик сам устанавливает периоды выполнения работ и отдыха;

- ИП или самозанятый выполняет работы под контролем заказчика;

- заказчик полностью обеспечивает материалами и инструментами;

- оплата аналогична порядку, установленному ТК;

- ИП или самозанятый работает только для одного заказчика;

- использование ИП и/или самозанятых носит «массовый» характер.

Чем меньше перечисленных признаков — тем выше вероятность убедить инспекцию в отсутствии цели сэкономить на налогах.

Кейсы:

- руководитель как ИП по ГПД на управление — 3 млн руб. (Постановление АС Волго-Вятского округа от 06.05.2026 по делу № А43-18875/2024);

- самозанятая схема — 1,6 млн руб. (Постановление АС Дальневосточного округа от 27.02.2026 по делу № А04-2065/2025);

- прикрытие трудовых отношений ГПД с самозанятыми — 153 млн руб. (Решение АС города Москвы от 13.04.2026 по делу № А40-141885/25-140-889).

Вывод: «зарплатные схемы» с ИП и самозанятыми — зона особого риска. Инспекции выясняют реальные отношения сторон (в том числе через допросы). Важно избегать формулировок в ГПД, сходных с трудовым договором.

Налоговые льготы для ИТ-компаний. Аккредитованные юридические лица, осуществляющие деятельность в области информационных технологий (IT-компании), пользуются рядом налоговых преференций: пониженные ставки по налогу на прибыль (5%) и льготные тарифы страховых взносов (15% в пределах предельной величины базы и 7,6% сверх нее — с 2026 года).

ФНС в 2026 году усилила контроль за применением налоговых льгот. На практике IT-компании нередко одновременно являются резидентами «Сколково». Инспекции предъявили более чем 50 компаниям-резидентам «Сколково», которые после утраты «сколковских» льгот применяли общеотраслевые преференции для IT-компаний. Налоговые органы считают, что после утраты «сколковских» льгот компания не может в том же налоговом периоде воспользоваться льготной ставкой для IT-компаний и доначисляют налог по общей ставке 25%.

Пример: организация, утратившая в 2024 году право на ставку 0% как участник «Сколково», — не вправе с первого дня 2024 года применять «нулевую» ставку для аккредитованных IT-компаний (п. 1.15 ст. 284 НК РФ).

С 01.01.2026 льготная ставка по налогу на прибыль и льготный тариф по страховым взносам для аккредитованных IT-компаний не подлежат применению компаниями со статусом участника «Сколково» (абз. 22 п. 1.15 ст. 284, абз. 23 п. 5 ст. 427 НК РФ). В 2026 году применять IT-льготы можно только при отказе от статуса участника «Сколково».

В 2026 году льготы стали объектом повышенного внимания ФНС, цифровой контроль позволяет выявлять нарушения значительно быстрее и точнее — в рамках камерального контроля и риск-аналитики, а не только выездных проверок.

Вывод: льготы переходят из категории «безопасная экономия» в категорию «налоговый риск», если не учитывать законодательные изменения и не подготовить заранее подтверждения. В 2026 могут проверить и 2023–2025, и текущий год. Не оставляйте проверку ошибок до конца года — это поздно и дорого.

Низкий уровень зарплаты — частые претензии ФНС в 2025–2026 годах. Определить риск можно через сервис «Прозрачный бизнес» → «Налоговый калькулятор по расчёту налоговой нагрузки» на сайте ФНС. Получив требование представить пояснения, важно убедительно разъяснить причины отклонения от среднеотраслевых показателей по зарплате. Фактически низкий ФОТ может быть обусловлен неполным рабочим днём, работой на ½ ставки, сезонностью и пр. Немало доначислений при проверках (в т.ч. камеральных) за прикрытие доходов руководителей «подотчетами», займами и пр.

Кейс: Инспекция в ходе «камералки» нашла скрытые и доначислила 8 млн руб. (Постановление АС УО от 01.04.2026 по делу № А76-36174/2024) — подотчётные средства фактически были выплатой доходов руководителю.

Кейс: «Подотчётные» деньги признали — доначисления 22 млн руб. (Постановление АС МО от 05.05.2026 по делу № А40-89092/2022).

Кейс: Беспроцентные займы руководителю прикрывали часть его — доначисления 15 млн руб. (Постановление АС МО от 12.05.2026 по делу № А40-2647/2025);

Премии и учетная политика. Самая распространённая ошибка «солидных» компаний — отсутствие документов, подтверждающих экономическую обоснованность : почему премия выплачена в том или ином размере и за какие «выдающиеся достижения в труде». Порядок начисления часто не совпадает с Положением о премировании, иногда такого документа нет вовсе.

Риск: доначисление налога на прибыль (25%). Если получатель — гендиректор, «необоснованные премии» могут переквалифицировать в дивиденды.

Упущения в учётной политике тоже могут привести к доначислениям. Так, компания выдавала процентные займы, но не вела раздельный учёт НДС. Риск доначисления — Достаточно было указать в учётной политике применение «правила 5%» при раздельном учёте.

Налоговый контроль стал цифровым и оперативным, фиксирующим ошибки бизнеса с помощью ИИ в режиме 24/7. По ФНС и согласно аудиторской практике компании Правовест Аудит, 98% компаний имеют налоговые риски, которые не смогли быть идентифицированы самостоятельно, в т.ч. из-за постоянно меняющегося законодательства, нехватки времени, ресурсов и пр. В 2026 году важно действовать на опережение рисков и поэтапно в течение всего года выявлять исправлять ошибки и упущения. Такую возможность дает — эффективный и проверенный инструмент управления и рисками, и прибылью — с эксклюзивной страховкой от налоговых претензий до 50 млн руб.

Сейчас необходимо знать о уязвимостях бизнеса раньше ФНС — и использовать это время в своих интересах для снижения риска финансовых потерь и личной ответстенности.

Кто узнаёт о рисках раньше ФНС — управляет ситуацией. Кто позже — оплачивает последствия.

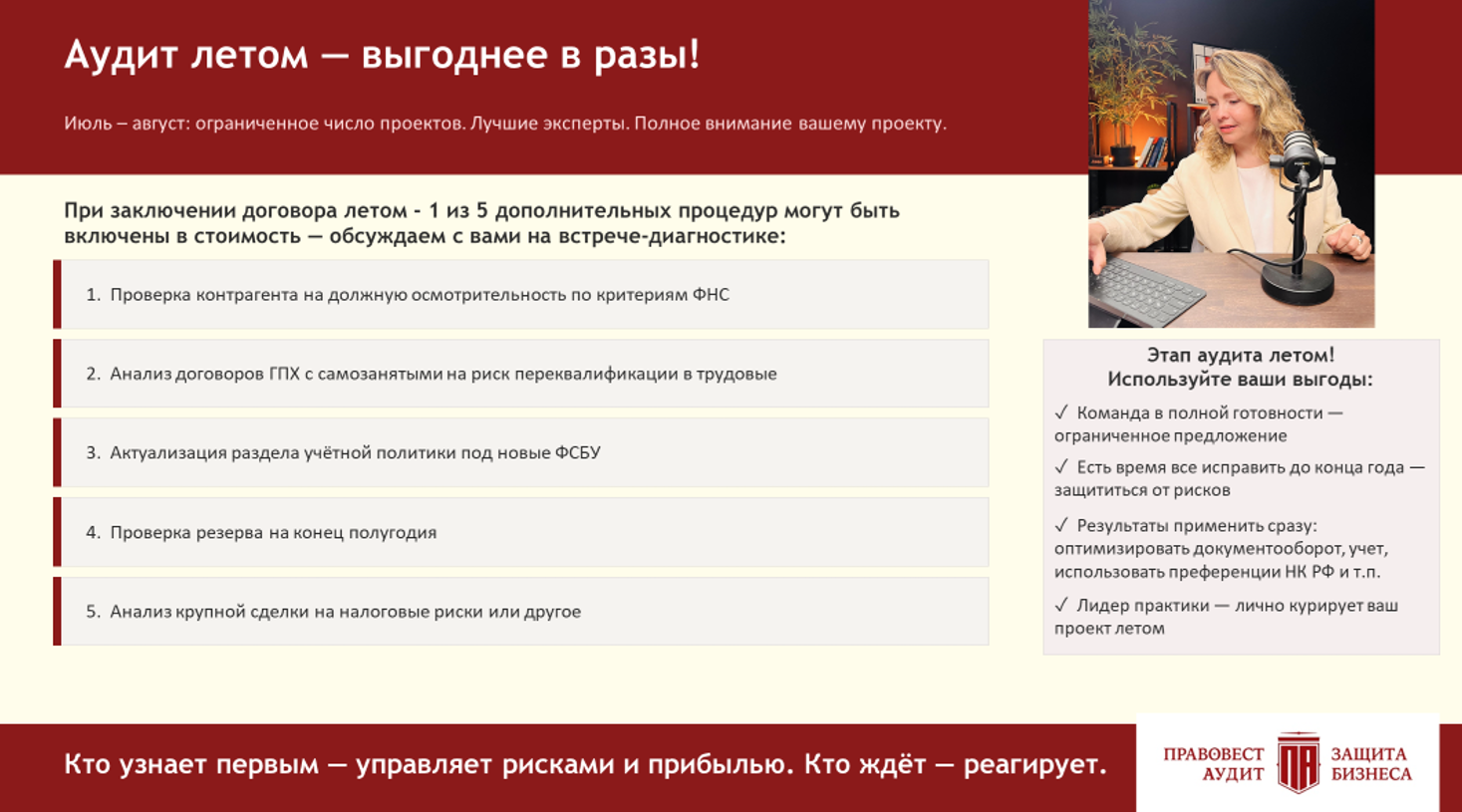

Не упустите самый оптимальный период для выявления ошибок и финансовых резервов в спокойном режиме — аудит летом и выгоднее, и умнее.