Содержание

Главным образом, такой успешный результат достигается посредством работы с налогоплательщиками в рамках проводимых «налоговых комиссий» (заседаний рабочей группы), деятельность которых направлена на побуждение налогоплательщика к самостоятельному уточнению налоговых обязательств. На сегодняшний день вызов в инспекцию руководителей для дачи пояснений и «доплат» из-за проблемных контрагентов является самой распространенной «формой налогового контроля», не регламентированной положениями НК РФ. Бизнес часто уточняется и доплачивает налоги после получения информационных писем, встреч на «налоговой комиссии» и пр.

Так, согласно данным ФНС по итогам контрольно-аналитической работы за 2025 год «добровольные доплаты» бизнеса по итогам аналитической работы налоговых органов составили 63%, а по итогам налоговых проверок поступило только 37%. И это «самостоятельные доплаты» бизнеса без проведения камеральных и выездных налоговых проверок. Т.е. «внепроверочные» мероприятия налогового контроля пополняют бюджет не хуже проверок.

Рассмотрим, что делать, если Вы получили «приглашение» в инспекцию на «налоговую комиссию» для дачи пояснений по НДС-разрывам и сомнительным контрагентам.

Далее в статье для удобства рассматриваемые вызовы в налоговый орган для побуждения налогоплательщика к самостоятельному уточнению налоговых обязательств названы нами обобщено — налоговыми комиссиями, комиссиями по НДС.

Хотя на практике они сейчас называются налоговыми органами по-разному:

- «заседание рабочей группы по добровольному уточнению налоговых обязательств»;

- «рабочая группа по побуждению налогоплательщика к уточнению налоговых обязательств в связи с совершением налогоплательщиком операцией с контрагентами, имеющих признаки „схемных“, с контрагентами „среднего“ и „высокого“ уровня риска».

Как построена работа «комиссий по НДС»

Случаи вызова налогоплательщиков в рамках ст. 31 НК РФ для дачи пояснений отмечены п. 2.2 письма Федеральной налоговой службы от 17.07.2013 года № АС-4-2/12837@ «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» (перечень не является исчерпывающим). Например, один из упомянутых и распространенных на практике случаев — если требуется получить непосредственно от налогоплательщика пояснения по вопросам, связанным с исполнением им законодательства о налогах и сборах, в том числе в рамках заседания комиссии налогового органа.

Не следует путать вызов «на комиссию» с вызовом на допрос. Основания для вызова различаются. Так, в первом случае основание -это ст. 31 НК РФ, при допросе свидетеля — ст .90 НК РФ. На комиссию можно отправить не руководителя, а «доверенного» представителя, а вот на допрос придется руководителю прийти лично, желательно в сопровождении налогового юриста/адвоката.

Вызов на налоговую комиссию оформляется уведомлением, в котором, как правило, налоговый орган уже указывает тех контрагентов налогоплательщика, по которым у него имеются вопросы.

Кстати, Федеральная налоговая служба сообщила территориальным инспекциям о необходимости добавлять подробное описание в уведомлении оснований вызова. Поскольку отсутствие в уведомлении конкретного вопроса (контрагента) для дачи пояснений, по которому представитель компании — налогоплательщика вызывается в налоговый орган, а также отсутствие ссылки на конкретную налоговую проверку или мероприятия налогового контроля, в рамках которых оно направляется, лишает налогоплательщиков возможности подготовиться к представлению конкретных пояснений и подтверждающих документов (например, Письма ФНС от 02.12.2021 года № ЕА-4-15/16838, от 09.08.2022 года № ЕА-4-15/10350).

Поэтому, если в полученном уведомлении о вызове на «комиссию» в инспекцию не указаны основание вызова и конкретный вопрос, по которому вызывается руководитель — целесообразно уточнить эти моменты чтобы понимать, о чем будет идти разговор, по какому именно контрагенту есть претензии у налогового органа. Это необходимо, чтобы до визита в налоговый орган оценить положение дел по сделкам с контрагентами, которые заинтересовали налоговый орган (например, есть ли в наличии необходимые документы, подтверждающие право на вычеты по НДС и расходы по сделкам, проявление должной степени осмотрительности при выборе контрагента). Итак, получив уведомление о вызове «на разговор» следует:

- Подвергнуть уведомление анализу (причина вызова, предмет «разговора») — разрывы по НДС, «технический» контрагент, побуждение к «добровольному» уточнению налоговых обязательств, подозрение в формальном дроблении бизнеса и пр.

- Если причина вызова «проблемный» контрагент — выяснить наличие «досье» на контрагента (проявление коммерческой осмотрительности, документальные доказательства), на сайте Федеральной налоговой службы проверить статус компании (действующая, на стадии ликвидации/банкротства, ликвидирована).

- Подготовиться к визиту — определить свою позицию и быть готовым ее обосновать, в т.ч. письменно с приложением доказательств.

По результатам проведения комиссии налоговый орган составляет протокол «комиссии» (рабочей группы), где инспекторы отражают информацию о том, в связи с чем вызывался представитель налогоплательщика, кто на ней присутствовал от налогового органа и от компании, а также рекомендации по представлению уточненных налоговых деклараций по НДС и срок на такое представление (на практике, как правило, это срок в пределах двух недель с момента заседания комиссии).

Кроме того, очень часто в протоколе по итогам заседания рабочей группы (комиссии) указывается, что в случае непредставления компанией уточненной налоговой декларации по НДС в указанных срок, возможно проведение «предпроверочного анализа» в отношении компании и дальнейшее включение ее в план тематических, комплексных выездных налоговых проверок.

Вместе с тем нормы статьи 31 НК РФ дают налоговому органу право вызывать в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов, либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением законодательства о налогах и сборах.

При этом зачастую (не всегда) вызов налогоплательщика на подобную комиссию является признаком того, что налоговый орган имеет достаточные сведения о налогоплательщике и его спорных операциях, которые позволяют инспекторам выйти с выездной налоговой проверкой (обычно тематической, когда налоговым органом проверяется лишь один какой-либо налог, как правило НДС, за определенный налоговый период) с целью доначисления налогов по операциям с проблемными контрагентами.

Между тем чаще всего компании вызывают в налоговые органы на рассматриваемую комиссию с целью побуждения к добровольному уточнению своих налоговых обязательств по НДС за тот или иной налоговый период. Это связано с тем, что инспекторы через информационную программу «АСК НДС-2» в цепочке контрагентов налогоплательщика (часто вплоть до седьмого звена цепочки) находят проблемные организации, которые не уплатили НДС (так называемые «разрывы по НДС»).

При этом налоговые органы в таких ситуациях ссылаются на статью 54.1 НК РФ.

Напомним, что в настоящее время налоговые органы в рамках проверок обоснованности полученной налогоплательщиком налоговой выгоды руководствуются положениями ст. 54.1 НК РФ, в которой закреплены пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

В частности, уменьшение налоговой базы (налога) недопустимо, если оно произошло в результате искажения сведений о фактах хозяйственной жизни и об объектах налогообложения (п. 1 ст. 54.1 ГК РФ).

Налоговый орган может отказать налогоплательщику в праве на уменьшение налоговой базы (налога) в случае наличия сомнений в деловой цели такой сделки (п. 2 ст. 54.1 НК РФ).

Также в пп. 2 п. 2 ст. 54.1 НК содержится требование о том, что обязательство по сделке должно быть исполнено непосредственным контрагентом налогоплательщика и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

Поэтому в случае, когда у налоговых органов есть информация о невозможности выполнения сделки контрагентами налогоплательщика из-за отсутствия у них соответствующих ресурсов (работников, техники, склада и т.п.), инспекторы пытаются доказать несоблюдение налогоплательщиком норм ст. 54.1 НК РФ и «снять» расходы и вычеты по неблагонадежным контрагентам.

При обнаружении сомнительных контрагентов инспекторы грозят налогоплательщикам проведением выездной налоговой проверки (тематической, комплексной) либо (на практике гораздо реже) — передачей информации в правоохранительные органы, в случае отказа представить уточненные декларации по НДС. Это добавляет определенный дискомфорт и порой подталкивает к уточнениям налоговых обязательств, доплатам «за того парня» (контрагента).

Чем грозит неявка на комиссию

Налоговый кодекс не содержит норм, предусматривающих ответственность налогоплательщика за неявку в инспекцию для дачи пояснений, т.е. налоговая ответственность не грозит. При этом не исключено, что руководитель компании может быть привлечен к административной ответственности, предусмотренной ст.19.4 КоАП РФ (п. 2.3 письма ФНС от 17.07.2013 года № АС-4-2/12837@, письмо ФНС от 02.12.2021 года № ЕА-4-15/16838). Так, неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), влечет предупреждение или наложение административного штрафа на должностных лиц — от 2 до 4 тыс. руб.

Чтобы исключить возможный риск привлечения руководителя к административной ответственности, можно:

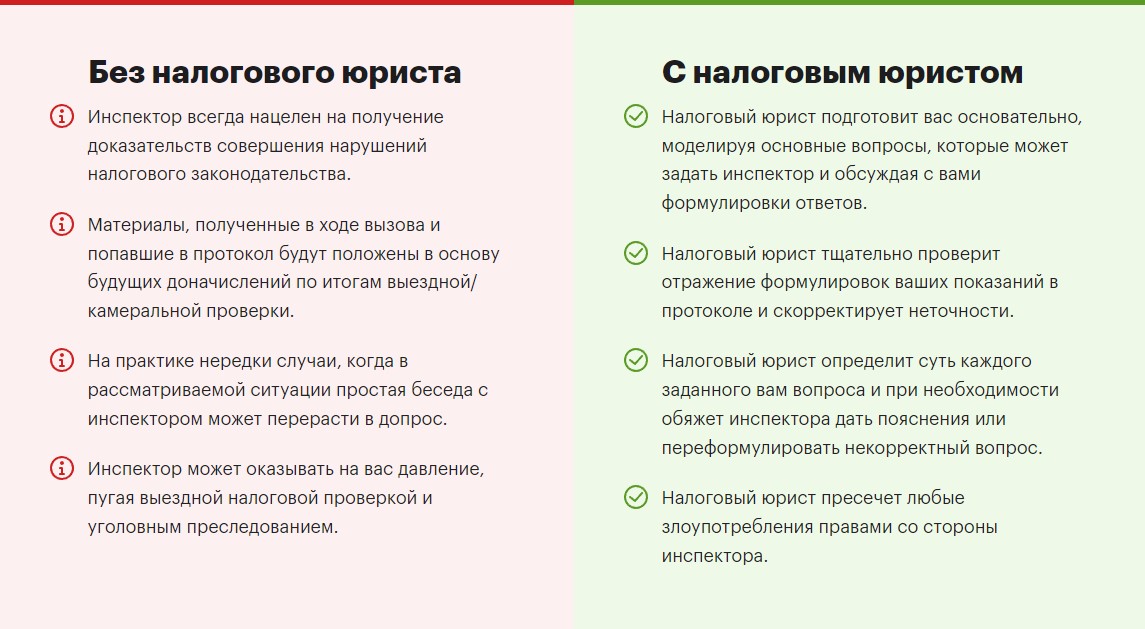

- в назначенное время направить в инспекцию «доверенное лицо», т.к. руководителю не обязательно лично посещать такую комиссию. Практика показывает, что лучше делегировать опытного налогового юриста, который знает все тонкости грамотного общения с инспекторами и сможет «выжать» максимум пользы от похода в налоговый орган без негативных последствий для компании;

- если в назначенное время явиться нет возможности — своевременно сообщить об этом инспекции, указав причину и попросить перенести «встречу».

Кстати, налогоплательщика нельзя приравнивать к свидетелю, когда речь идет о его собственной деятельности. Это искажает суть свидетельских показаний и права не свидетельствовать против себя. Налоговые органы, не имея законных механизмов реагирования на неявку налогоплательщика для пояснений, иногда прибегают к ненадлежащим средствам — признают его свидетелем и штрафуют за неявку свидетеля (ст.128 НК РФ). Но проверяемый налогоплательщик не является свидетелем в отношении обстоятельств его собственной деятельности и привлекать его в этом случае к ответственности, предусмотренной для свидетелей — недопустимо (Постановление КС РФ от 05.03.2026 года № 12-П).

Что делать, если вызвали на «комиссию по НДС»

Следует помнить, что в инспекцию «на разговор» на основании вышеуказанного уведомления (ст. 31 НК РФ) вправе явиться не только генеральный директор и главный бухгалтер налогоплательщика, но и представитель по доверенности (например, налоговый юрист).

Можно дать следующие рекомендации, как вести себя, если ваша компания получила вызов на комиссию по НДС:

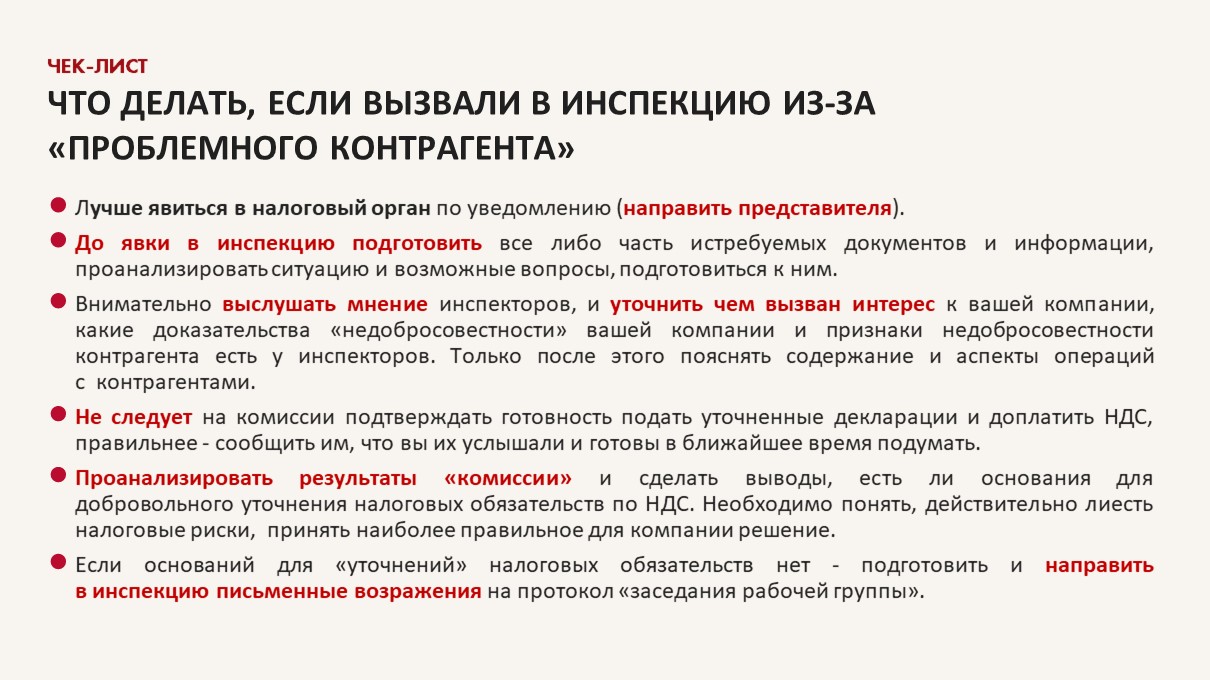

- не следует игнорировать вызов на комиссию, лучше явиться в налоговый орган согласно полученному уведомлению. Получив вызов на комиссию, необходимо подготовить все либо часть истребуемых документов и информации (если было получено соответствующее требование о представлении документов и информации вместе с уведомлением о вызове), а также проанализировать ситуацию и возможные вопросы, подготовиться к ним. Важно дать понять налоговому органу, что налогоплательщику нечего скрывать, и он открыт к диалогу и взаимодействию.

- нужно внимательно выслушать мнение инспекторов, и уточнить чем вызван интерес к вашей компании, какие доказательства «недобросовестности» вашей компании и признаки недобросовестности контрагента первого и последующих звеньев есть у налогового органа. Лишь после этого следует пояснять проверяющим содержание и аспекты тех или иных операций с проблемными контрагентами.

- не следует на комиссии подтверждать готовность подать уточненные налоговые декларации и доплатить НДС. Правильнее — сообщить им, что вы их услышали и готовы в ближайшее время подумать, в том числе поднять документы по спорным операциям, обсудить ситуацию с собственниками бизнеса, проконсультироваться с юристами, и др.

- надо проанализировать результаты комиссии (в том числе вместе с налоговым юристом) и сделать выводы, есть ли основания для добровольного уточнения налоговых обязательств по НДС.

Стоит отметить, что на практике многих налогоплательщиков пугает перспектива проведения выездной налоговой проверки и предупреждение налогового органа о дальнейшей передаче сведений в правоохранительные органы. Такая тактика налогового органа нередко приносит свои плоды в виде незамедлительного предоставления уточненных налоговых деклараций и доплаты НДС в бюджет. Однако не следует поспешно исполнять пожелания инспекторов по уточнению своих налоговых обязательств. Необходимо понять, действительно ли есть налоговые риски, проконсультироваться с налоговым юристом, взвесить все за и против и принять наиболее правильное для компании решение.

Как оценить налоговые риски

Допустим, что ваша компания получила уведомление о вызове на комиссию по НДС, на которой инспекторы сообщили, что один из ваших контрагентов / ряд контрагентов первого звена обладают признаками фирм-однодневок либо по данным «АСК-НДС-2» ваши контрагенты второго или третьего звена не уплатили НДС в бюджет. По результатам состоявшейся комиссии инспекторы под угрозой назначения выездной налоговой проверки настоятельно требует от вас представить уточненные декларации по НДС и доплатить налог в бюджет в кратчайшие сроки. Как поступить в такой ситуации?

Надо отметить, что решение зависит от того, как сам налогоплательщик и его руководство смотрит на сложившуюся ситуацию и спорные сделки с сомнительными контрагентами, вызвавшими интерес у налогового органа.

Так, если в действительности спорные контрагенты являются реально действующими организациями, а у вас имеются доказательства реальности самой сделки и ее исполнения именно спорным контрагентом (например, журналы учета пропусков транспорта, свидетельские показания и др.), а также доказательства проявления вами должной коммерческой осмотрительности (в частности, деловая переписка с контрагентом, полученные от него документальные доказательства наличия трудовых ресурсов, транспортных средств, соответствующего опыта и т.д.) — в такой ситуации необходимо занимать позицию об отсутствии правовых оснований для добровольного уточнения налоговых обязательств по спорным операциям и соблюдении налогоплательщиком положений ст. 54.1 НК РФ.

Целесообразно реагировать на протокол заседания рабочей группы- подготовить и направить налоговому органу письменные возражения на протокол заседания рабочей группы (комиссии) с указанием отсутствия опровержения налоговым органом реального характера сделок компании с контрагентами, отсутствия доказательств наличия у контрагентов признаков «технический» компаний, их аффилированность с компанией, наличие умысла компании в занижении подлежавшего уплате НДС и отсутствие оснований для вменения компании сумм НДС " к доплате«. При этом можно упомянуть основные моменты, отраженные в известном письме ФНС от 10.03.2021 года № БВ-4-7/3060@ «О практике применения статьи 54.1 НК РФ», которое было направлено территориальным налоговым органам с учетом правоприменительной практики и должно быть использовано инспекторами при проведении мероприятий налогового контроля. Так, отказ на основании статьи 54.1 НК РФ в праве на применение компанией налогового вычета по НДС в полной сумме возможен только при доказанности со стороны налогового органа одного из следующих обстоятельств:

- спорная хозяйственная операция нереальна;

- спорная хозяйственная операция притворна (прикрывает фактическую операцию налогоплательщика с третьим лицом);

- налогоплательщик знал/не мог не знать о допущенных контрагентом нарушениях в сфере налогообложения и извлекал из этого выгоду;

- при выборе контрагента налогоплательщик не проявил должную степень коммерческой осмотрительности.

Если ни одно из вышеприведенных оснований не применимо к компании — претензии «голословны» и нет основания для «добровольного уточнения налоговых обязательств».

Ситуация из практики

Общество получило уведомление о вызове руководителя в налоговый орган, в котором было указано — для дачи пояснений по вопросу ведения финансово-хозяйственной деятельности с ООО «Ромашка».

В ходе комиссии инспекторами были озвучены претензии к заявленным вычетам по НДС по операциям с ООО «Ромашка». По мнению налогового органа, данная организация является «сомнительным» контрагентом по ряду признаков (отсутствие по адресу местонахождения, неявка генерального директора ООО «Ромашка» на допрос, минимальные платежи в бюджет и т.п.). В итоге инспекторы настойчиво под угрозой проведения выездной налоговой проверки предложили руководителю Общества исключить вычеты НДС по операциям с ООО «Ромашка», представив уточненную налоговую декларацию и доплатив в бюджет НДС в сумме 2,5 млн. руб.

Вместе с тем руководство Общества до визита в инспекцию на комиссию обратилось за консультацией к налоговым юристам компании «Правовест Аудит». Юристы выяснили, что налогоплательщик приобретал у ООО «Ромашка» строительные материалы (причем их перевозку в адрес Общества осуществляло третье лицо).

По этой связи юристами был подготовлен запрос в адрес указанной организации-перевозчика, которая письменно подтвердила, что перевозила строительные материалы, полученные от ООО «Ромашка» на его складе и предоставила соответствующие транспортные накладные.

Кроме того, Обществом была систематизирована деловая переписка с ООО «Ромашка», из которой следовало, что до заключения договора с указанной организаций были получены от контрагента сведения о налоговой и бухгалтерской отчетности ООО «Ромашка», а также информация о наличии у ООО «Ромашка» трудовых и материальных ресурсов, соответствующем опыте по поставкам строительных материалов и т.п.

В частности, были получены копии штатного расписания ООО «Ромашка», а также информация о том, что материалы будут доставляться силами организации-перевозчика, рекомендательные письма в отношении ООО «Ромашка» от крупных строительных холдингов.

На комиссии в налоговом органе юристами были изложены все вышеуказанные обстоятельства и представлены документы, подтверждающие статус ООО «Ромашка» как реального участника предпринимательской деятельности в области поставок строительных материалов, так и реальность самих операций Общества по приобретению материалов у ООО «Ромашка».

Также по итогам комиссии Обществом было направлено в инспекцию письмо вместе с вышеупомянутыми доказательствами с указанием на то, что оснований для уточнения обязательств по НДС по операциям с ООО «Ромашка» Общество не усматривает.

После направления такого письма в налоговый орган, налогоплательщика не вызывали на комиссии по данному контрагенту. Выездная налоговая проверка также не назначалась.

Не следует идти на поводу налогового органа в случаях, когда претензии касаются не вашего непосредственного контрагента, а контрагентов третьего, четвертого и последующих звеньев (при условии отсутствия подконтрольности и сговора на уклонение от налогообложения между вашей компанией и такими организациями).

В заключении отметим, что комиссии по НДС при всем неприятном для налогоплательщика характере позволяют последнему оценить налоговые риски по операциям с сомнительными контрагентами и лучше подготовить свою позицию к выездной налоговой проверке (в том числе в части доказательной базы по проблемным операциям). Либо дают возможность налогоплательщику с меньшими налоговыми потерями урегулировать разногласия с налоговиками, не доводя до выездной налоговой проверки и доплатив спорные суммы НДС (без применения штрафных санкций — по п. 3 ст. 122 НК РФ штраф 40 % от суммы неуплаченного налога).

В любом случае рекомендуем привлекать налогового юриста, как только получено уведомление о вызове в налоговый орган на комиссию. Он проведет всесторонний анализ возникшей ситуации, определит тактику и стратегию поведения вашей компании.

Налоговые юристы компании «Правовест Аудит» готовы помочь Вам в разрешении налоговых споров по НДС. Обеспечиваем подготовку к визиту в налоговый орган, а также можем представлять интересы компании на комиссии и в суде.

При этом, конечно же, проблему всегда легче предотвратить, чем потом разбираться с ее последствиями. Чтобы не провоцировать лишнее внимание к вашей компании со стороны инспекции, важно своевременно выявлять налоговые риски и устранять их с помощью опытных аудиторов, налоговых юристов. В 2026 году на фоне глобальной цифровизации налогового контроля вовремя заметить и исправить ошибки помогает (проверка не только бухгалтерского учета, но и налогов).

— неоспоримое преимущество такого аудита:

- дополнительные юридические гарантии в виде Сертификата — защита силами налоговых юристов от претензий ИФНС;

- расширенная финансовая ответственность — страховка от доначислений сумм штрафов и пеней в виде страхового полиса и эксклюзивных правил выплаты компенсаций на р/с клиента по страховому случаю от Ингосстрах до 50 млн руб.

И страховка реально работает:

Когда вы в последний раз проверяли налоговые и финансовые риски компании не после окончания года, а в момент, когда их еще можно устранить без миллионных потерь?

Середина года — это точка, в которой бизнес уже накопил достаточно данных для объективной оценки рисков, но еще не потерял возможность их контролировать. Именно сейчас можно увидеть ошибки, искажения отчетности, налоговые угрозы и слабые места в бизнес-процессах до того, как они станут частью цифрового профиля компании и предметом повышенного внимания ФНС.

В условиях цифрового налогового контроля выигрывает не тот, кто быстрее реагирует на претензии, а тот, кто обнаруживает риски раньше ФНС. АУДИТ ЛЕТОМ — УМНЕЕ И ВЫГОДНЕЕ.