Содержание

- Изменения в часть 1 Налогового Кодекса с 1 января 2024 года

- 1. Пени исчисляются по общим правилам

- 2. Новое основание для «блокировки» счетов

- 3. Новый штраф для налоговых агентов

- 4. Уточненный расчет агентов по «иностранцам»

- 5. Введена ответственность из-за «соцвычетов»

- 6. Обновлено понятие «международные группы компаний»

- 7. Расширен круг «взаимозависимых лиц»

- 8. Новое в корректировке цен контролируемых сделок

- 9. Увеличены штрафы в сфере ТЦО

- С 1 марта 2024 новый формат электронной доверенности

- Изменения в НК РФ с 1 апреля 2024 года

- 1. Постановка на учет иностранных поставщиков «электронных услуг»

- 2. Частичная замена обеспечительных мер

- 3. Электронная банковская гарантия

- 4. Новая возможность в налоговом мониторинге

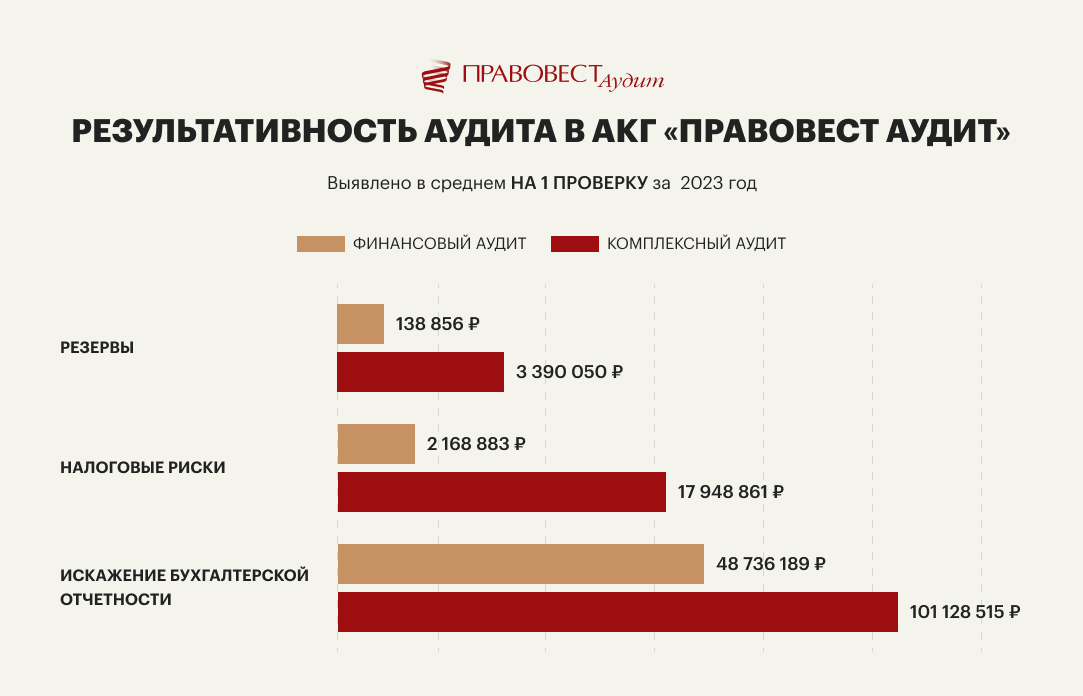

ТОП-10 ошибок в бухгалтерской отчетности, выявленных аудиторами в 2023 году >>

ТОП-5 ошибок в декларациях по НДС и налогу на прибыль: не совершайте в 2024 году >>

Изменения в часть 1 Налогового Кодекса с 1 января 2024 года

1. Пени исчисляются по общим правилам

С 09.03.2022 по 31.12.2023 ставка пени для компаний определялась в размере 1/300 действующей в этом периоде ключевой ставки ЦБ РФ, независимо от продолжительности периода наличия долга ( НК РФ).

С 2024 года таких «послаблений» уже не будет и пени будут начислять на сумму недоимки по общеустановленным правилам ( НК РФ), а именно:

- 1/300 ключевой ставки ЦБ РФ — в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно);

- 1/150 ключевой ставки ЦБ РФ — в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей сверх 30 календарных дней (с 31 календарного дня).

2. Новое основание для «блокировки» счетов

С 01.01.2024 года налоговые органы смогут приостанавливать операций по счетам в банке и переводов электронных денежных средств налогового агента. А именно, в случае непредставления им расчета сумм, выплаченных иностранным организациям доходов и удержанных налогов в течение 20 дней по истечении установленного для этого срока ( НК РФ).

Счет налоговый орган «разблокирует» не позднее дня, следующего за днем представления налоговым агентом указанного расчета.

Основание: , Федерального закона от 31.07.2023 года № 389-ФЗ.

3. Новый штраф для налоговых агентов

С 01.01.2024 года налоговых агентов за нарушение срока предоставления расчета сумм доходов, выплаченных иностранным компаниям, и удержанных налогов будут привлекать к налоговой ответственности, предусмотренной НК РФ. А это штраф в размере 5 % неуплаченной суммы за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 тыс. руб.

Сейчас за указанное нарушение налоговых агентов привлекают к ответственности, предусмотренной НК РФ — штраф 200 руб.

Основание: , Федерального закона от 31.07.2023 № 389-ФЗ.

4. Уточненный расчет агентов по «иностранцам»

По общему правилу уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные в отношении только тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к искажению суммы налога ( НК РФ).

С 01.01.2024 года уточненный расчет сумм, выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период должен содержать данные в отношении всех налогоплательщиков, указанных в ранее представленном в налоговый орган расчете.

Основание: Федерального закона от 31.07.2023 года № 389-ФЗ.

5. Введена ответственность из-за «соцвычетов»

С 01.01.2024 года вступает в силу новая ст. 126.3 НК РФ. Она устанавливает ответственность для компаний и ИП за представление недостоверных сведений для целей получения налогоплательщиками — физлицами социальных вычетов в упрощенном порядке.

Данная норма касается компаний и ИП, осуществляющих образовательную и медицинскую деятельность, страховых организаций, негосударственных пенсионных фондов, физкультурно-спортивных организаций и ИП, осуществляющих деятельность в области физической культуры.

Ст. 126.3 РФ предусмотрен штраф в размере 20 % от суммы налога, неправомерно полученного налогоплательщиком в связи с предоставлением социального налогового вычета на основании недостоверных сведений.

Есть шанс освободиться от ответственности. Для этого необходимо самостоятельно выявить ошибки и подать в инспекцию уточненные документы до того, как «недостоверность» установит налоговый орган.

Основание: Федерального закона от 31.07.2023 № 389-ФЗ.

6. Обновлено понятие «международные группы компаний»

С 01.01.2024 года действует более широкое «понятие» международной группы компаний (МГК). Так, совокупность организаций и (или) иностранных структур без образования юрлица признается МГК не только в случае составления консолидированной финансовой отчетности, но и в случае, если такая отчетность должна была бы составляться, если бы ценные бумаги любой из таких организаций и (или) иностранных структур были допущены к торгам на фондовой бирже, в т.ч. на иностранной фондовой бирже ( НК РФ).

Основание: Федерального закона от 27.11.2023 № 539-ФЗ.

7. Расширен круг «взаимозависимых лиц»

С 01.01.2024 года появятся дополнительные критерии для признания российских лиц взаимозависимыми для целей налогообложения ( НК РФ). Например:

- контролирующее лицо и контролируемая иностранная компания;

- контролируемые иностранные компании, у которых одно контролирующее лицо.

Напомним, лицо может признаваться контролирующим, в т.ч., с долей прямого (косвенного) участия в КИК более 10% (при совокупном участии в капитале КИК российских резидентов более чем на 50%), а также и при отсутствии формальных признаков участия, но при наличии фактического контроля над КИК (, , НК РФ).

Основание: Федерального закона от 27.11.2023 № 539-ФЗ.

8. Новое в корректировке цен контролируемых сделок

С 01.01.2024 года для ФНС исключено правило о приоритетности информации о сопоставимых сделках, совершенных самим налогоплательщиком, для определения интервала рыночных цен при проведении налогового контроля. С нового года возможно использование информации о сопоставимых сделках, совершенных самим налогоплательщиком и/или его взаимозависимым лицом, с независимыми лицами.

С 01.01.2024 года водится понятие медианного значения интервала рыночных цен/рентабельности при использовании биржевых котировок ( НК РФ). В случае отклонения у стороны контролируемой сделки цен/рентабельности от рыночного интервала, для доначислений любым методом ФНС будет использовать медианное значение интервала цен/рентабельности вместо минимального или максимального значений (при условии, что использование медианного значения не приведет к уменьшению налога на прибыль, подлежащего уплате, или увеличению суммы убытка). Например, медианным значением интервала рыночных цен признается среднее арифметическое значения цены, имеющего в выборке порядковый номер, равный целому числу, и значения цены, имеющего следующий по возрастанию порядковый номер в этой выборке.

Основание: п. 5-9 ст. 1 Федерального закона от 27.11.2023 № 539-ФЗ.

9. Увеличены штрафы в сфере ТЦО

С 01.01.2024 года многократно увеличены штрафы за нарушения в сфере трансфертного ценообразования (ТЦО). Отметим некоторые из них:

- увеличены штрафы при осуществлении контролируемых сделок на нерыночных условиях. Так, сейчас штраф составляет 40 % от неуплаченной суммы налога, но не менее 30 000 руб., будет — в размере неуплаченной суммы налога, но не менее 500 000 руб. ( НК РФ);

- вырастут штрафы за непредставление в установленный срок уведомления об участии в международной группе компаний или представление такого уведомления с недостоверными сведениями ( НК РФ). Сейчас штраф 50 000 руб., будет — 500 000 руб. за каждый факт такого нарушения;

- увеличены штрафы за непредставление в установленный срок странового отчета и представление этого отчета с недостоверными сведениями (ст. 129.10 НК РФ). Сейчас штраф 100 000 руб., будет — 1 000 000 руб.;

- значительно увеличены штрафы за непредставление документации по международной группе компаний (МГК) ( НК РФ). Например, сейчас за непредставление в установленный срок национальной документации штраф — 100 000 руб., будет — 1 000 000 руб. Сейчас непредставление в установленный срок глобальной документации влечет взыскание штрафа в размере 100 000 руб., будет — 1 000 000 руб.

Основание: Федерального закона от 27.11.2023 № 539-ФЗ.

С 1 марта 2024 новый формат электронной доверенности

С 01.03.2024 года появится возможность уведомлять налоговый орган в электронной форме о наделении определенного лица полномочиями представителя налогоплательщика. Документы, подтверждающие эти полномочия, можно подать в налоговый орган в электронном виде, подписав их усиленной квалифицированной подписью доверителя ( НК РФ).

С 01.03.2024 года будет действовать новый формат электронной доверенности, позволяющий формировать ее с правом передоверия и возможностью предоставления полномочий сразу нескольким представителям компании ( ФНС от 19.09.2023 года № ЕД-7-26/648@).

ФНС отметила, что в 2024 году будут действовать два формата электронных доверенностей: новый, применяемый с 01.03.2024 года и «старый», утвержденный ФНС от 30.04.2021 года № ЕД-7-26/445@ ( ФНС от 18.12.2023 года № ЕА-4-26/15789@). При этом «старый» формат доверенности не позволяет передоверить новому представителю компании. Поэтому, если меняется представитель компании после 01.03.2024 года — придется оформить новую доверенность по новому формату ( ФНС от 19.09.2023 года № ЕД-7-26/648@).

Основание: Федерального закона от 31.07.2023 года № 389-ФЗ.

Изменения в НК РФ с 1 апреля 2024 года

1. Постановка на учет иностранных поставщиков «электронных услуг»

С 01.04.2024 года иностранные компании-поставщики «электронных услуг», указанных в НК РФ, местом реализации которых признается РФ, должны встать на налоговый учет в РФ только в случаях, если они взаимодействуют с конечными потребителями — физическими лицами (НЕ ИП) («сегмент B2C») (п. 4.6. НК РФ).

Напомним, что сейчас все зарубежные поставщики обязаны встать на учет в российских налоговых органах независимо от того, кому оказываются услуги — физическому, юридическому лицу или ИП.

Основание: Федерального закона от 31.07.2023 года № 389-ФЗ.

2. Частичная замена обеспечительных мер

Налоговый орган может принять меры, направленные на обеспечение исполнения решения, принятого по итогам налоговой проверки, например, запрет на отчуждение имущества, приостановление операций по счетам и пр. ( НК РФ). При этом компания может попросить о замене обеспечительных мер на банковскую гарантию, залог или поручительство ( НК РФ).

С 01.04.2024 года возможна частичная замена обеспечительных мер по решению налогового органа банковской гарантией, залогом или поручительством. Также можно частично отменить обеспечительные меры по заявлению налогоплательщика в части долга, который погасил налогоплательщик или отменил суд либо вышестоящий налоговый орган.

Основание: , , Федерального закона от 31.07.2023 года № 389-ФЗ.

3. Электронная банковская гарантия

С 01.04.2024 года в налоговые органы можно представлять банковскую гарантию в электронной форме по телекоммуникационным каналам связи (ТКС) ( НК РФ). Электронная гарантия будет поступать в налоговые органы по ТКС прямо от гарантов.

Соответствующие поправки внесены сразу в несколько статей НК РФ (, , ,, , , , НК РФ).

Основание: Федерального закона от 31.07.2023 года № 389-ФЗ

4. Новая возможность в налоговом мониторинге

В рамках налогового мониторинга компания может направить в налоговый орган запрос на мотивированное мнение ( НК РФ).

С 01.04.2024 года компания сможет отозвать свой запрос о представлении мотивированного мнения налогового органа до его составления, направив соответствующее заявление (новые и НК РФ). Причем отзыв запроса не лишает компанию права на повторное обращение в налоговый орган «по тому же вопросу».

Основание: п. 42 ст. 1 Федерального закона от 31.07.2023 № 389-ФЗ.

***

Мы отметили лишь некоторые основные изменения в НК РФ, которые начнут действовать в 2024 году. При этом важно отметить, что НК РФ регулярно обновляется и очень важно быть в курсе всех изменений, знать позиции контролирующих и судебных органов чтобы не допускать налоговых ошибок и не давать ни малейшего шанса налоговым доначислениям.

Чтобы было проще отслеживать законодательные новеллы и правоприменительную практику, а также иметь возможность посоветоваться с экспертами по интересующему вопросу — рекомендуем оформить

Для комплексной защиты бизнеса от налоговых доначислений из-за налоговых ошибок и упущений и руководителя/бухгалтера компании от персональной ответственности из-за неуплаты налогов (уголовная, субсидиарная ответственность) — проводите . Такой комплексный аудит намного результативнее «обычного» финансового аудита.

Берегите себя и бизнес!

ПРОСТО АУДИТ!