Содержание

- Новая форма Расчета у налоговых агентов и обязанность сообщать о выплатах иностранным компаниям

- Налог на выплаты взаимозависимым иностранным компаниям

- Ставка 0% по дивидендам «реинвестированным» материнской компании

- Новые интервалы процентов по контролируемым сделкам

- Расширен перечень необлагаемых доходов в виде РИД по госконтрактам

- Изменение ставок налога на прибыль для правообладателей РИД

Новая форма Расчета у налоговых агентов и обязанность сообщать о выплатах иностранным компаниям

Как известно, налоговые агенты по налогу на прибыль обязаны представлять расчеты сумм доходов, выплаченных организациям, и сумм удержанных налогов по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику (п.1 ст.289 и п.4 ст.310). Сроки с 2024 года не меняются. Представлять Расчеты необходимо не позднее 25 календарных дней со дня окончания соответствующего отчетного периода и не позднее 25 марта — по итогам прошедшего года ( и НК РФ).

С 1 января 2024 года непредставление Расчета в течение 20 дней по истечении установленного срока его представления — основание для приостановления операций по счетам в банке ( НК РФ).

Поэтому остро встает вопрос:

О всех ли выплатах иностранным компаниям должны сообщать организации и ИП в Расчете, нужно ли представлять Расчет, если нет облагаемых выплат?

С 1 января 2024 года, начиная с отчетности за 2023 год применяется новая форма Расчета и порядок его заполнения, утв. ФНС от 26.09.2023 г. N ЕД-7-3/675@ (далее — новая форма Расчета или Расчет и Порядок заполнения — соответственно).

Расчет заполняется организациями, постоянными представительствами иностранных организаций и индивидуальными предпринимателями, выплачивающими иностранным организациям доходы от источников в Российской Федерации (далее — налоговый агент) (п. 1 Порядка заполнения). Аналогичные указания о представлении Расчета с указанием доходов от источников в РФ содержит Порядок заполнения «старой» формы Расчета (смотрите п.1.1. и п. 8.7 Порядка заполнения Расчета, утв. ФНС России от 02.03.2016 г. N ММВ-7-3/115@).

Таким образом, формально указывать в Расчете нужно только те выплаты, которые относятся к доходам от источников в РФ. Какие доходы относятся к доходам от источников в РФ должно быть определено НК РФ «Налог на прибыль организаций» ( НК РФ).

Доходы, относящиеся к доходам иностранной организации от источников в РФ и подлежащие обложению у источника выплаты налоговыми агентами поименованы в НК РФ (, , НК РФ).

Доходы, полученные иностранной организацией от реализации товаров, иного имущества (кроме указанного в , и НК РФ), имущественных прав (за исключением указанных в НК РФ), от выполнения работ (оказания услуг) (за исключением указанных в НК РФ) на территории Российской Федерации, не подлежат обложению налогом у источника выплаты, если такая деятельность не приводит к образованию постоянного представительства в Российской Федерации в соответствии со НК РФ. На это указано в НК РФ. По мнению Минфина РФ доходы иностранной организации, указанные в НК РФ, налогом в России не облагаются, но при этом признаются доходами от источников в РФ ( ФНС России от 06.02.2020 N СД-4-3/1911@, от 29.01.2020 N , Минфина России от 07.09.2017 N ).

Соответственно, все выплачиваемые иностранной организации доходы, признаваемые доходами от источников в РФ в соответствии с положениями НК РФ, в том числе не подлежащие налогообложению в РФ согласно НК РФ или на основании международного договора, регулирующего вопросы налогообложения, подлежат отражению в представляемом налоговым агентом Расчете ( Минфина России от 07.08.2019 N 03-08-05/59549, от 05.07.2017 N СД-4-3/13048@, от 10.10.2016 N 03-08-05/58776, ФНС России от 20.06.2019 N СД-4-3/11937@, от 09.01.2018 N СД-4-3/36@, от 17.10.2016 N СД-4-3/19671@). Аналогичные выводы приведены в Решении ВС РФ от 30.03.2023 по делу N АКПИ23-19 и доведены Письмом ФНС РФ от 31.05.2023 г. N БВ-4-7/6781@.

ВС РФ отметил, что обязанности налогового агента не исчерпываются исчислением, удержанием и перечислением налога. Как следует из , НК РФ, помимо информации об удержанных налогов налоговый агент обязан представлять в налоговый орган информацию о выплаченном в адрес иностранного налогоплательщика доходе от источников в Российской Федерации независимо от того, подлежит ли этот доход налогообложению или нет.

Так, например, ФНС в от 12.04.2022 г. N СД-4-3/4421@ разъясняет, что "доходы иностранных организаций, полученные по внешнеторговым операциям, связанные с экспортом (реализацией) на территорию Российской Федерации товаров, не являются доходами от источников в Российской Федерации и могут не отражаться в Налоговом расчете. Разъяснения аналогичного характера приведены в письмах Минфина России от 10.10.2016 N 03-08-05/58776, от 30.09.2016 N 03-08-13/56982, от 07.09.2017 N 03-08-05/57611, от 07.08.2019 N 03-08-05/59549.

Одновременно ФНС России обращает внимание, что в Постановлении Суда Центрального округа от 22.10.2021 N Ф10-3797/2021, по делу А64-1768/2021, принятому в пользу налогоплательщика, указывается на перечисление им средств по внешнеторговым операциям при приобретении товаров у иностранной компании, в связи с чем сделан соответствующий вывод об отсутствии у общества обязанность по представлению Налогового расчета.

Минфин и ФНС также разъясняют, что доходы иностранных организаций, получаемые от оказания услуг (работ) на территории иностранного государства, не являются доходами от источников в РФ. Поэтому обязанностей по удержанию налога на прибыль в отношении таких услуг у российской организации не возникает и она не признается налоговым агентом в отношении указанных доходов ( НК РФ, Минфина России от 11.07.2017 N 03-08-05/43967, от 07.09.2017 N , от 06.12.2016 N , от 30.09.2016 N , от 05.11.2015 N , от 06.10.2015 N , ФНС России от 20.08.2020 N , от 29.01.2020 N , от 04.04.2019 N , от 30.05.2018 N , от 05.07.2017 N ,от 15.09.2015 N ). Соответственно налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов представлять не нужно.

Во-первых, четких универсальных правил определения доходов от источников в РФ в целях налога на прибыль нет. А «НДС-правила» определения места реализации товаров (работ, услуг) , т.е. , НК РФ применяются только в целях исчисления НДС, на что в данных нормах прямо указано.

Согласно НК РФ, если положения НК РФ не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в РФ либо к доходам от источников за пределами РФ, отнесение дохода к тому или иному источнику осуществляется ФНС России. Но направлять в ФНС запросы о квалификации выплачиваемых доходов трудозатратно и ответ может «не успеть» к сроку представления Расчета.

По нашему мнению, не относятся к доходам от источников в РФ выплаты — исключения, прямо установленные статьей 309 НК РФ:

- доходы от реализации акций, признаваемых обращающимися на организованном рынке ценных бумаг в соответствии с п.9 ст. 280 НК РФ (пп.5 п. 1 ст. 309 НК);

- доходы от перевозок исключительно между пунктами, находящимися за пределами РФ (пп.8 п. 1 ст. 309 НК);

- премии по перестрахованию и тантьемы, уплачиваемые иностранному партнеру (абз. 2 п.2 ст. 309 НК);

- выплаты по представляемым ценным бумагам, полученные от эмитента российских депозитарных расписок, а также доходы от погашения клиринговых сертификатов участия (п.2.2 ст. 309 НК).

Такие выплаты включать в Расчет не требуется.

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

Во-вторых, в новую форму Расчета включены 2 новых раздела:

- Раздел 4, в нем указывают сведения о выплаченных иностранным организациям доходах, не подлежащих налогообложению (за исключением продажи товаров), т.е. выплаты, указанные в п.2 ст.309 НК РФ и доходы от продажи недвижимого и движимого имущества (кроме товаров);

- Раздел 5, в нем указывают сведения о выплаченных иностранным организациям доходах от продажи товаров, не подлежащих налогообложению.

И введены новые коды видов доходов, в т.ч. для необлагаемых доходов, например:

- 19 «Доходы от реализации недвижимого имущества, находящегося за пределами территории РФ», т.е. доходы от реализации товаров за пределами РФ, не относящиеся по мнению ФНС к доходам от источников в РФ;

- 22 «Доходы от сдачи в аренду или субаренду (лизинг) имущества, используемого за пределами территории РФ», т.е. доходы от реализации услуг аренды за пределами РФ, которые не должны относиться к доходам от источников в РФ;

- 25 «Доходы от транспортно-экспедиционного обслуживания»;

- 33 «Доходы от продажи товаров, не предусмотренные в вышеуказанных пунктах настоящего Перечня»;

- 34 «Доходы от продажи иного имущества, не подлежащие налогообложению у источника выплаты (за исключением доходов, напрямую детализированных в настоящем Перечне)»;

- 35 «Доходы от продажи имущественных прав, не подлежащие налогообложению у источника выплаты (за исключением доходов, напрямую детализированных в настоящем Перечне)»;

- 36 «Доходы от осуществления работ, оказания услуг на территории РФ, не подлежащие налогообложению у источника выплаты»;

- 40 «Иные доходы, не подлежащие налогообложению, не предусмотренные в вышеуказанных пунктах настоящего Перечня».

Отсюда можно сделать вывод, что Расчет предполагает отражение не только доходов от источников в РФ, но и иных доходов, не связанных с территорией РФ. Конечно, эта позиция не бесспорна. Но учитывая отсутствие четких правил по определению места оказания услуг (выполнения работ, реализации товаров) в целях налога на прибыль, по мнению автора, с точки зрения минимизации риска блокировки расчетных счетов за непредставление Расчета с 1 января 2024 года следует представлять Расчет о всех выплатах в пользу иностранных компаний (кроме «выплат-исключений» — см. выше). В противном случае с большой долей вероятности придется объяснять и доказывать налоговым органам, что выплаты, произведенные в адрес иностранной компании, НЕ относятся к доходам от источников в РФ и в новом Расчете их отражать не требуется.

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Налог на выплаты взаимозависимым иностранным компаниям

Изменение уплаты налога на прибыль касается выплат иностранным взаимозависимым компаниям.

С 01.01.2024 г. доходы взаимозависимых иностранных компаний от выполнения работ или оказания услуг облагаются у источника выплаты по ставке 15% (пп. 94 п. 1 ст. 309 и новый НК РФ, п.2 ст.6 Закона 539-ФЗ).

Так, в соответствии с новым НК РФ облагаются у источника выплаты доходы, полученные иностранной организацией от выполнения работ (оказания услуг) на территории Российской Федерации взаимозависимому лицу, определяемому в соответствии со статьей 1051 НК РФ.

В целях этой новой нормы работы считаются выполненными (услуги считаются оказанными) на территории РФ, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации. Место осуществления деятельности такого покупателя определяется по месту государственной регистрации организации (месту нахождения постоянного представительства, если работы выполнены (услуги оказаны) постоянному представительству).

Отметим, что под налогообложение попадут доходы резидентов тех государств, с которыми у РФ нет или приостановлены соглашения об избежании двойного налогообложения (далее — СОИДН). Дело в том, что действующие СОИДН как правило предусматривают, что доходы от предпринимательской деятельности облагаются в государстве, в котором зарегистрирован налогоплательщик. Но для освобождения от налогообложения такого дохода иностранной компании придется представить документы, установленные НК РФ ( НК РФ).

При применении положений международных договоров РФ иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом иностранного государства (Письмо Минфина России от 05.12.2012 N 03-08-05). В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык. Помимо этого, иностранная организация должна представить налоговому агенту, выплачивающему доход, для применения положений международных договоров РФ подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода ( НК РФ).

Например, компания, зарегистрированная в Республике Беларусь, является учредителем российской компании (доля участия 80%) и получает доход от этой российской компании за оказанные консультационные услуги.

В соответствии со ст.7 Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество (Москва, 21 апреля 1995 г.) доходы от предпринимательской деятельности могут облагаться в другом государстве только, если они получены через находящееся там постоянное представительство. Поскольку у белорусской компании нет представительства на территории РФ (и ее деятельность не приводит к образованию представительства) доходы от оказания услуг не будут облагаться у источника выплаты, если белорусская взаимозависимая компания до выплаты ей дохода представит документы, указанные в НК РФ.

Ставка 0% по дивидендам «реинвестированным» материнской компании

С 1 января 2024 года к дивидендам по акциям (долям) российской организации, полученным российскими организациями, применяется ставка 0% при условии, что на день принятия решения о выплате дивидендов (на день принятия решения о выходе из организации или ликвидации организации соответственно) выплачивающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) получающей дивиденды организации ( НК РФ в ред. Закона 539-ФЗ).

Но нулевая ставка применяется при условии, что денежные средства в размере дивидендов по акциям (долям) российской организации выплачены получившей их российской организацией в адрес выплачивающей такие дивиденды российской организации в течение 120 календарных дней, следующих за днем получения, в виде дивидендов и (или) в виде имущества, имущественных прав безвозмездно в соответствии с НК РФ (в виде «подарков» в «безналоговом режиме»).

Т.е. у дочерней компании не облагаются дивиденды, полученные от материнской компании, если дочерняя компания в течение 120 дней «вернет дивиденды» материнской компании в виде дивидендов или безвозмездной финансовой помощи или иного подарка. В последнем случае доля дочерней компании в материнской компании должна быть не менее 50% ( НК РФ).

Пока не понятно, как реализовать новую норму на практике, в частности, какие документы, подтверждающие, что выплаченные дивиденды будут «возвращены» материнской компании в течение 120 дней после их выплаты должны быть у материнской компании и какие последствия наступят, если этого не случится. Ждем разъяснений Минфина РФ.

Новые интервалы процентов по контролируемым сделкам

С 1 января 2024 года изменяются интервалы процентов по контролируемым сделкам ( НК РФ в ред. Закона 539-ФЗ).

Напомним, что по долговому обязательству, возникшему в результате сделки, признаваемой контролируемой сделкой, налогоплательщик вправе учитывать в доходах сумму процентов по фактической ставке, если фактическая ставка больше минимального значения интервала, указанного в НК РФ. По полученным займам, кредитам и иным долговым обязательствам в расходах признаются проценты по фактической ставке, если она менее максимального значения интервала, указанного в НК РФ. А если фактические проценты не укладываются в интервал, фактические проценты учитываются с учетом «рыночных цен» на проценты по долговым обязательствам ( НК РФ).

С 1 января 2024 года установлены следующие интервалы процентов по контролируемым сделкам по долговому обязательству, оформленному:

- в рублях, — от 10 до 150 % ключевой ставки ЦБ РФ. При этом минимальное значение интервала предельных значений процентных ставок, определенного в соответствии с настоящим подпунктом, не может быть менее 2 % (т.е., например, при ставке ЦБ РФ 16%-не менее 2% годовых);

- в евро, — от 1 % до ставки €STR в евро, увеличенной на 7 процентных пунктов;

- в китайских юанях, — от 1 % до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

- в фунтах стерлингов, — от 1 % до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

- в швейцарских франках или японских иенах, — от 1 % до ставки SARON в швейцарских франках или TONAR в японских иенах, увеличенной на 5 процентных пунктов;

- в иных валютах — от 1 % до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.

ПРОСТО АУДИТ!

Расширен перечень необлагаемых доходов в виде РИД по госконтрактам

Расширен перечень доходов в виде прав на результаты интеллектуальной деятельности, полученных при выполнении госконтрактов. В доходах не учитываются не только полученные безвозмездно исключительные права на результат интеллектуальной деятельности, созданный при выполнении государственного контракта, но и права использования таких результатов. Причем и в тех случаях, когда результаты интеллектуальной деятельности получены в результате выполнения муниципального контракта.

Так, не учитываются в целях налогообложения доходы:

- в виде исключительного права на результат интеллектуальной деятельности, созданный при выполнении государственного или муниципального контракта, или в виде права использования такого результата интеллектуальной деятельности, которые переданы налогоплательщику государственным или муниципальным заказчиком по договору о безвозмездном отчуждении исключительного права или о безвозмездном предоставлении права использования результата интеллектуальной деятельности ( НК РФ в ред. с 01.01.2024 г.);

- в виде права использования результата интеллектуальной деятельности, созданного при выполнении государственного или муниципального контракта, которое предоставлено по требованию государственного или муниципального заказчика обладателем исключительного права на такой результат интеллектуальной деятельности налогоплательщику для государственных или муниципальных нужд (новый НК РФ);

- в виде исключительного права на изобретение, полезную модель, промышленный образец, селекционное достижение или секрет производства (ноу-хау), созданные при выполнении работ по государственному или муниципальному контракту, которое получено налогоплательщиком по договору о безвозмездном отчуждении исключительного права в случае невыполнения предшествующим обладателем исключительного права на данный результат интеллектуальной деятельности обязанности по использованию результата интеллектуальной деятельности, созданного при выполнении работ по государственному или муниципальному контракту (новый НК РФ).

Изменение ставок налога на прибыль для правообладателей РИД

Для российских организаций, осуществляющих деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности (РИД), исключительные права на которые принадлежат таким налогоплательщикам, законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, в отношении прибыли, полученной от указанной деятельности ( НК РФ).

С 1 января 2024 года конкретизирован перечень видов РИД, от предоставления прав на которые прибыль может облагаться по пониженным ставкам.

Льготные ставки в субъекте РФ могут устанавливаться на случаи предоставления по лицензионному договору прав использования РИД на:

- изобретения, полезные модели и промышленные образцы, если они удостоверены патентами, выданными федеральным органом исполнительной власти по интеллектуальной собственности, или патентами, имеющими силу на территории Российской Федерации в соответствии с международными договорами РФ, или патентами, выданными уполномоченными органами иностранных государств или межправительственными организациями, которые осуществляют экспертизу национальных и (или) региональных заявок и выдачу охранных документов (патентов) на объекты интеллектуальной собственности в соответствующих государствах или регионах, а также промышленные образцы, правовая охрана которым предоставлена в соответствии с международными договорами Российской Федерации;

- селекционные достижения, если они удостоверены патентами, выданными Минсельхозом;

- зарегистрированные федеральным органом исполнительной власти по интеллектуальной собственности программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем.

Уплата налога на прибыль, в т.ч. в 2024 году может осуществляться с применением льготной ставки, установленной субъектом РФ, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) в рамках осуществления деятельности по предоставлению прав использования РИД и иной деятельности.

***

Мы рассмотрели только самые важные изменения по налогу на прибыль в 2024 году. Многие поправки по налогу на прибыль, вступающие в силу с 1 января 2024 года касаются международных и иностранных холдинговых компаний, налогообложения прибыли КИК. Но это темы для отдельной статьи.

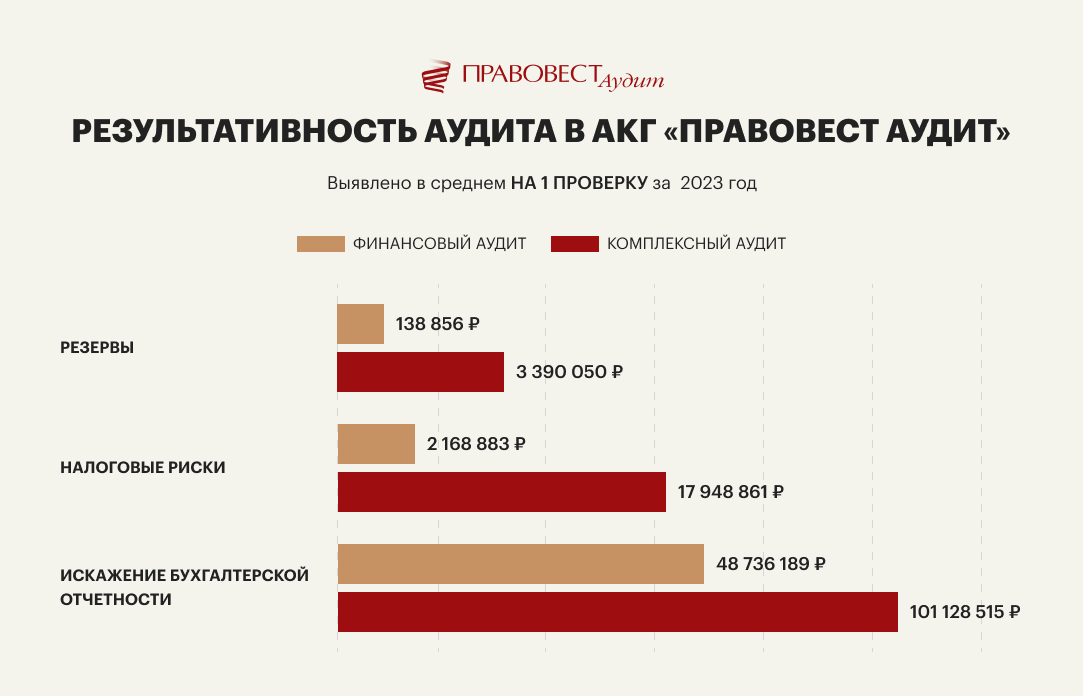

Наша аудиторская практика показывает, что в налоговом учете компании важно не только следить за изменениями законодательства. Нередко риски доначисления налогов могут возникнуть из-за отсутствия документов, подтверждающих экономическую обоснованность расходов, которые в напряженном ритме «текучки» забыли или не захотели составить сотрудники компании. Посмотреть на компанию со стороны и поддержать финансовую службу компании поможет аудит с углубленной проверкой налогового учета (), проводимый в несколько этапов. Он позволяет сразу исправлять ошибки и минимизировать налоговые риски. Кроме того, зачастую в ходе аудиторских проверок обнаруживаются и налоговые резервы.

для выездной

проверки