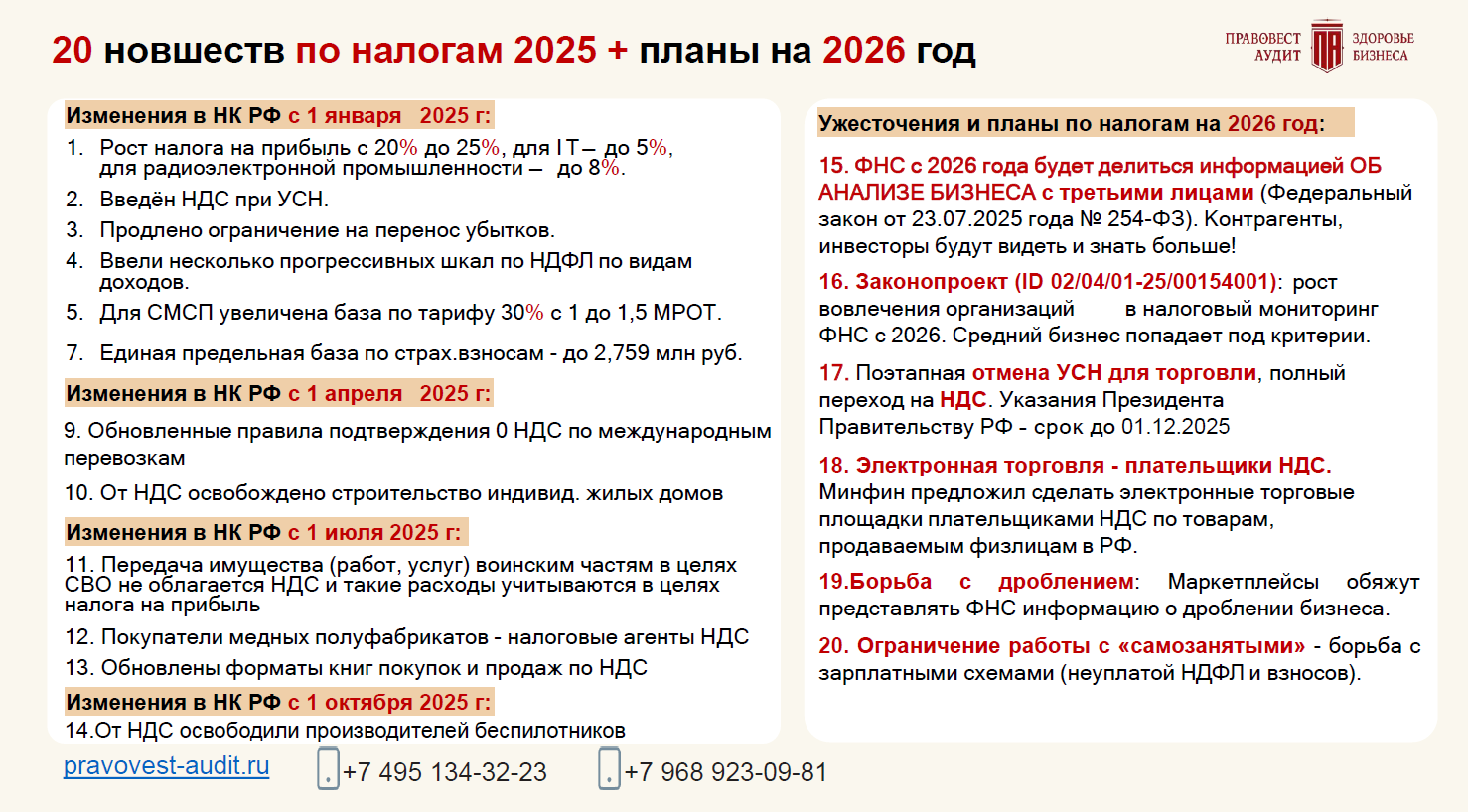

Содержание

- Нюансы подтверждения ставки НДС 0% по международным перевозкам

- Особенности НДС при ввозе товаров из ЕАЭС

- «Летние» «ретро-поправки» по налогу на прибыль для компаний, выдавших займы дочерним иностранным компаниям из «недружественных» государств

- Обязанности налогового агента по налогу на прибыль при выплатах через платежного агента иностранным компаниям

- Нужно ли включать в Расчет выплаты за импортные товары?

- Изменения с 2026 года: ратифицировано СОИДН с ОАЭ (основные положения)

Нюансы подтверждения ставки НДС 0% по международным перевозкам

1. «Пакет документов

С декларации за 2-й квартал 2025 года вместо ж/д накладных налогоплательщики ОБЯЗАНЫ представить электронные Реестры (пп.2 и пп.3 п.3.1 ст.165 НК РФ, п. 3 ст. 2 Закона № 92-ФЗ) при подтверждении ставки 0%, применяемой в соответствии с пп.2.1 и пп.2.7 п.1 ст.164 НК РФ, т.е.:

- при оказании транспортно-экспедиционных услуг (ТЭУ) по международной перевозке за пределы ЕАЭС или в обратном направлении, когда границу с РФ пересекает ж/д транспорт,

- при предоставлении ж/д составов и контейнеров для международной перевозки за пределы ЕАЭС или в обратном направлении,

- при оказании ТЭУ или предоставлении ж/д составов и контейнеров для ж/д перевозки по территории РФ импортируемых или экспортируемых товаров в соответствии с абз.10 пп.2.1 и пп.2.7 п.1 ст.164 НК РФ.

Для подтверждения ставки 0% в вышеприведенных случаях в налоговый орган одновременно с декларацией по НДС представляется новый «ж/д» Реестр (КНД 1155112), утвержденный «отдельным» приказом ФНС — ФНС от 15.11.2024 г. N ЕД-7-15/1036@ «Об утверждении формы, порядка заполнения и формата представления реестра, предусмотренного и Налогового кодекса Российской Федерации, в электронной форме» (вступил в силу с 01.04.2025).

!!!! При любых международных перевозках из/в ЕАЭС, в т.ч. ж/д перевозках, а также при авто-, авиа- морских «международных перевозках», ставка 0% подтверждается по выбору налогоплательщика:

«бумажным» пакетом документов

ИЛИ

электронным Реестром и копией контракта ( НК РФ).

Если экспедитор организует международную перевозку несколькими видами транспорта и хочет или обязан вместо транспортных документов, подтверждающих ввоз/вывоз товаров в/из РФ представить электронный реестр для подтверждения нулевой ставки НДС по международной перевозке, то ему следует заполнить Реестр на тот вид транспорта, который пересек границу с РФ, указав в нем общую стоимость экспедиторских услуг за весь маршрут пути.

При международной перевозке товаров следует заполнить форму Реестра, утв. ФНС России от 14.03.2024 г. N ЕД-7-15/202@ (в ред. с 01.04.2025) согласно Приложению к данному приказу:

- N 7 (авто — КНД 1155113), если границу с РФ пересек автотранспорт;

- N 8 (воздушные — КНД 1155114), если границу с РФ пересек авиатранспорт;

- N 9 (морские, речные — КНД 1155115), если границу с РФ пересек морской или речной транспорт.

ФНС разъясняет ( ФНС России от 07.04.2025 N ЕА-4-15/3650@), что при железнодорожных перевозках товаров в/из ЕАЭС для подтверждения 0% ставки НДС в налоговые органы представляются копии транспортных документов с указанием места разгрузки/погрузки на территории другого государства ЕАЭС (абз. 13 подп. 2 п. 3.1 ст. 165 НК РФ) или налогоплательщик вправе представить электронный реестр транспортных документов вместо копий ( НК РФ). ФНС рекомендует использовать в этих случаях Реестр по форме КНД 1155112, утвержденной Приказом ФНС России от 15.11.2024 N ЕД-7-15/1036@.

2. Отметки на транспортных документах

С декларации за 2-й квартал 2025 года отметки на транспортных документах для подтверждения ставки 0% по «международным перевозкам» в соответствии с пп.2.1 и пп.2.7 п.1 ст.164 НК РФ ж/д и автотранспортом НЕ ТРЕБУЮТСЯ:

- в новой редакции и НК РФ НЕ говорится о том, что транспортный, товаросопроводительный и (или) иной документ должен содержать отметку таможенного органа, в т.ч. российского подтверждающего ввоз/вывоз товаров (пп.2 п.3.1 и п.3.7 ст.165 НК РФ);

- при реализации услуг, предусмотренных НК РФ, т.е. по ТЭУ и предоставлению ж/д состава и контейнеров при международных перевозках или перевозке импортируемых товаров ж/д транспортом только по РФ (от места прибытия товаров в РФ до станции назначения), копии истребуемых документов, сведения из которых включены в представленные в электронной форме в налоговый орган соответствующие реестры, могут представляться в налоговый орган без соответствующих отметок российских таможенных органов (абз.19 п.15 ст.165 НК РФ).

Но при истребовании документов по международным АВТОперевозкам оговорки об отсутствии необходимости в «соответствующих отметок российских таможенных органов» НЕТ. Что это означает для АВТОперевозок? Официальных разъяснений пока нет.

По нашему мнению, транспортные документы должны подтверждать ввоз/вывоз товаров за пределы РФ, и это в т.ч. может подтверждать пункт отправления (погрузки) и пункт назначения (разгрузки), а также отметки в декларации на товары. Т.е. при сборе «пакета документов» иметь CMR с отметками «Товар ввезен» или «Товар вывезен» НЕ обязательно. Но если соответствующая информация не подтвердится сведениями из ФТС, отметки таможни о ввозе/вывозе будут доказательством ввоза/вывоза.

3. Подсчет 180 дней для сбора документов

С декларации за 2-й квартал 2025 г. 180 дней для представления «пакета документов», подтверждающего ставку 0% по международным перевозкам, когда границу с РФ пересекает АВТОтранспорт (пп.2.1 п.1 ст.164 НК РФ) считают с даты составления/оформления транспортного, товаросопроводительного и (или) иного документа, на основании которого товар был ввезен на территорию РФ/вывезен из РФ ( НК РФ).

До 01.04.2025 — с даты отметки, подтверждающей ввоз/вывоз товаров, проставленной таможенными органами на документах.

180 дней для представления электронного Реестра и контракта при организации ж/д перевозок ( НК РФ) также считают с даты оформления транспортных, товаросопроводительных и (или) иных документов (абз. 7 — 10 п. 9 ст. 165 (в ред. ФЗ от 22.04.2024 N 92-ФЗ)):

- При организации ВЫВОЗА ж/д транспортом в «дальнее зарубежье» — с даты оформления транспортных, товаросопроводительных и (или) иных документов, на основании которых товары были вывезены за пределы ЕАЭС;

- При организации ж/д перевозки от порта — с даты оформления перевозочного документа, на основании которого товары были перевезены от порта, расположенного на территории Российской Федерации, до станции назначения, расположенной на территории Российской Федерации;

- При организации ж/д перевозки от пограничной станции — с даты оформления перевозочного документа, на основании которого товары были перевезены от места прибытия на территорию Российской Федерации до станции назначения, расположенной на территории Российской Федерации.

Исключения из общего правила составляют 2 случая:

- При организации ВВОЗА товаров ж/д транспортом из «дальнего зарубежья» 180 дней для сбора документов, подтверждающих ставку 0%, применяемую в соответствии с пп.2.1 п.1 ст.164 НК РФ, отсчитывают с даты помещения товаров под таможенную процедуру при ввозе на таможенную территорию ЕАЭС;

- При организации ж/д перевозки экспортируемых товаров по территории РФ (пп.2.7 п.1 ст.164 НК РФ) 180 дней для представления Реестра и контракта считают (абз. 16 п. 9 ст. 165 НК РФ) с даты помещения товаров под таможенную процедуру экспорта или реэкспорта (абз. 16 п. 9 ст. 165 НК РФ).

Днем помещения товаров под таможенную процедуру считается день выпуска товаров, за исключением случая, предусмотренного ТК ЕАЭС ( ТК ЕАЭС). День выпуска товара определяется по отметке «Выпуск разрешен» на таможенной декларации или транспортном документе.

По нашему мнению, этот день может быть определен по отметке (информации об отметке) на ж/д накладной, в т.ч. в электронном виде (в электронной системе) или на основании копии ДТ с такой отметкой.

Но при нестыковках с информацией из ФТС налогоплательщикам могут понадобится отметки таможни о помещении товаров под таможенную процедуру экспорта, реэкспорта или таможенного транзита.

РЕКОМЕНДУЕМ ЗАПИСИ КРУГЛЫХ СТОЛОВ:

НДС по международным перевозкам-2025

НДС: летние изменения и декларация за II квартал 2025 г.

Подробно разобрали, в т.ч. нюансы «проставления отметок» на перевозочных документах

4. Что меняется в подтверждении ставки НДС 0% с декларации за III квартал 2025?

С декларации за 3-й квартал применяется новый электронный формат документов для представления копии контрактов в виде скан-образа в электронном виде и др.

Напомним, что электронный Реестр контрактов не упомянут в НК РФ (в списке электронных реестров, которые можно представить вместо документов), а также в НК РФ и иных положениях НК РФ при подтверждении ставки 0% при перевозках.

Поэтому договоры (контракты) представляются в обычном порядке (в бумажном виде или в виде скан-образа по формату, утвержденному приказом ФНС России.

ФНС России от 18.06.2025 г. N ЕД-7-26/535@ представлен новый формат документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах. Версия — 5.03 (часть 886). Приказ вступил в силу 22.09.2025 года. С этой же даты ранее утвержденные форматы (с учетом изменений), в т.ч. Приказ ФНС России от 18.01.2017 N ММВ-7-6/16@ признаны утратившими силу.

Особенности НДС при ввозе товаров из ЕАЭС

Взимание косвенных налогов и механизм контроля за их уплатой при импорте товаров из ЕАЭС осуществляются согласно Приложению N 18 к Договору о ЕАЭС (далее Протокол).

Налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию по косвенным налогам по форме, утвержденной компетентным органом государства-члена, на территорию которого импортированы товары, и уплатить косвенные налоги не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п.19 и п.20 Протокола).

Какую дату считать датой принятия товаров к учету? Протокол и НК РФ это не уточняют.

По мнению налоговых органов, дата принятия на учет товаров, ввозимых на территорию РФ, определяется как дата отражения указанных операций на соответствующих счетах бухгалтерского учета на основании первичных учетных документов ( Минфина России от 20.05.2021 N 03-07-13/1/38536, от 24.05.2019 г. N 03-07-13/1/37667, от 07.12.2018 г. N 03-07-13/1/88915).

Порядок бухгалтерского учета приобретаемых товаров определен ФСБУ 5/2019 «Запасы». Но он четко не определяют момент оприходования приобретенных товаров в бухгалтерском учете. В связи с этим следует подчеркнуть, что каких-либо особенностей определения такого момента в отношении импортируемых товаров законодательство не устанавливает, в том числе не связывает его с датой пересечения государственной границы РФ. Поэтому при определении даты принятия к учету товара, ввезенного на территорию России, организация-покупатель должна руководствоваться положениями своей учетной политики (п. 2, 4, 6, 7, 8 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)).

Если товары отражены в учете, но еще не ввезены, когда представить декларацию и уплатить НДС?

Ответ — в Письме Минфина России от 20.05.2021 N 03-07-13/1/38536

«Вопрос: 2. Если товар не был ввезен на территорию Российской Федерации на дату его принятия к учету, означает ли это, что уплата ввозного НДС осуществляется за тот месяц, в котором он фактически был импортирован на территорию Российской Федерации (например, товар принят к учету в январе, ввезен в феврале, оплата ввозного НДС до 20 марта).

Ответ:

....Поэтому по товарам, принятым на учет в январе соответствующего года, налог на добавленную стоимость подлежит уплате не позднее 20 февраля соответствующего года».

Т.е. финансовое ведомство формально подходит к решению вопроса, если товары приняты к учету в одном месяце, а ввезены в РФ в следующем месяце. Но данная позиция не бесспорна.

В силу НК РФ обязанность по уплате того или иного налога непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения. Объектом налогообложения НДС признается, в частности, ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (, п. 3 ст. 38 НК РФ). Т.е. пока товар не ввезен в РФ, объекта обложения НДС не возникает. Но как видим, у финансового ведомства иное мнение по данному вопросу.

«Летние» «ретро-поправки» по налогу на прибыль для компаний, выдавших займы дочерним иностранным компаниям из «недружественных» государств

Изменения в НК РФ, распространившиеся на период с 01.01.2025 г. были внесены Федеральным законом от 23.07.2025 N 227-ФЗ.

1. Продлили период, в течение которого проценты по долговым обязательствам дочерних иностранных компаний из «недружественных» стран учитываются в доходах кассовым методом (пп.14.4 п.4 ст.271 НК РФ в редакции от 23.07.2025 г. N 227-ФЗ распространяется на правоотношения, возникшие с 01.01.2025 г.)

Доходы в виде процентов, начисленных в 2023 — 2029 годах (до изменений было — в 2023 и 2024 годах), дочерней иностранной компаниям (доля участия >50%) если в отношении нее после 05.03.2022 г. (до изменений было — в 2022-2024 г.) были установлены ограничительные меры законодательством или судом в результате которых прекращается начисление процентов, признаются на дату погашения долга любым способом (до изменений было — на дату поступления денежных средств), но не позднее 31.12.2029 г. (до изменений было — не позднее 31.03.2025 г.).

Также уточнили, что для доходов в виде процентов, причисленных к основной сумме долга, датой получения дохода считается дата погашения основной суммы долга.

Т.е. если российская компания признала внереализационный доход в виде начисленных процентов 31.03.2025 г. по «старым правилам», она может представить «уточненку» или скорректировать налоговую базу в декларации за 9 месяцев (п.1 ст.81 НК РФ).

2. При прощении процентов иностранной компании, входящей в одну международную группу, налог у источника выплаты не удерживается (пп.12.2 п.2 ст.310 НК РФ — введен Федеральным законом от 23.07.2025 г. N 227-ФЗ применяется по 31.12.2029 г. включительно и распространяется на правоотношения, возникшие с 1 января 2025 г.).

Если российская компания простила долг в виде процентов своей дочерней иностранной компании и признала доход (на дату погашения долга) по пп. 14.4 п.4 ст.271 НК РФ, то у иностранной компании возникает доход, облагаемый у источника выплаты (пп.10 п.1 ст.309 НК РФ).

НО удерживать налог с прощенных процентов налоговому агенту НЕ нужно, если долг прощает заимодавец — налоговый агент своему заемщику — иностранной организации и они входят в одну международную группу компаний, при соблюдении условий, установленных новым НК РФ:

- прощение задолженности происходит на основании соглашения, утверждаемого в иностранном государстве в судебном порядке в рамках финансового оздоровления такой иностранной организации;

- заимодавец — налоговый агент и заемщик — иностранная организация входят в одну международную группу компаний;

- в отношении такой иностранной организации на дату прекращения обязательств действуют запретительные, ограничительные и (или) аналогичные меры, заключающиеся в установлении запретов и (или) ограничений на проведение расчетов и (или) осуществление финансовых операций, запретов и (или) ограничений на проведение операций, связанных с заемным финансированием и (или) приобретением либо отчуждением ценных бумаг (долей участия в уставном капитале), введенные начиная с 2022 года иностранными государствами, экономическими, политическими, военными или иными объединениями стран, международными финансовыми и иными организациями.

3. Безнадежным долгом признаются прощенные проценты дочерней иностранной компании из международной группы (новый абз.18 п.2 ст.266 НК РФ — введен Федеральным законом от 23.07.2025 г. N 227-ФЗ).

Новая норма применяется по 31.12.2029 г. включительно и распространяется на правоотношения, возникшие с 01.01.2025 г.

Безнадежным долгом (долгом, нереальным к взысканию) признается задолженность по процентам по долговым обязательствам иностранной организации, которые признаны в составе доходов в соответствии с положениями пп. 14.4 п. 4 ст.271 НК РФ, при выполнении условий, указанных в пп. 12 п.2 ст. 310 НК РФ.

Т.е. безнадежным долгом признается прощенная задолженность по процентам, прощенная заемщику заимодавцем-налоговым агентом, входящими в одну международную группу компаний, при соблюдении условий, установленных новым пп.12.2 ст.310 НК РФ и при условии, что прощенные проценты были признаны в доходах заимодавца в особом порядке (кассовым методом), установленном НК РФ.

Обязанности налогового агента по налогу на прибыль при выплатах через платежного агента иностранным компаниям

Из разъяснений Минфина и ФНС можно сделать вывод:

При перечислении денежных средств через платежного посредника, даже если им является российская организация, следует считать, что выплаты производятся «напрямую» иностранной компании, с которой у нас договор на поставку товаров (работ, услуг) (Письмо ФНС от 09.06.2023 г. N СД-4-3/7399@, Письма Минфина России от 08.08.2024 г. N 03-08-05/109963, от 20.02.2023 г. N 03-07-08/14292. Если при перечислении «напрямую» мы должны исполнить обязанности налогового агента, то следует это сделать при перечислении денег платежному посреднику (Письмо Минфина РФ от 01.08.2024 г. N 03-08-05/71939)

Если иностранный посредник НЕ является взаимозависимой компанией, его вознаграждение НЕ облагается у источника выплаты (Письмо ФНС от 09.06.2023 г. N СД-4-3/7399@, Письмо Минфина РФ от 08.08.2024 г. N 03-08-05/109963).

Но если денежные средства перечисляются на счет в российском банке то, такие выплаты следует отразить в Разделе 4 Расчета с кодом дохода — «36». Если вы производите перечисления на счет платежного агента в иностранном банке, то, по нашему мнению, такие выплаты в Расчете отражать не требуется, но можно отразить аналогично выплатам по услугам на территории РФ (если вы примете такое решение).

ОБОСНОВАНИЕ ВЫВОДА СМ. В СТАТЬЕ:

«»

Нужно ли включать в Расчет выплаты за импортные товары?

Включать выплаты за импортные товары в Расчет налогового агента следует только в одном случае: если по условиям договора поставки право собственности на товар переходит к покупателю на территории РФ. Если же товары были реализованы (то есть переход права собственности произошел) за пределами России, такие доходы не считаются доходами от источников в РФ. В этом случае отражать их в Расчете не обязательно (хотя и не запрещено). При желании или при необходимости, эти выплаты отражают в Разделе 5 Расчета с кодом «33».

ОБОСНОВАНИЕ ВЫВОДА СМ. В СТАТЬЕ:

«»

РЕКОМЕНДУЕМ ЗАПИСИ КРУГЛЫХ СТОЛОВ:

Выплаты иностранным экспедиторам: налоговые риски у российских заказчиков 2025

Рассмотрели, в т.ч. кто имеет фактическое право на доход от перевозки для применения СОИДН, если выплаты производятся через экспедитора

Импорт работ и услуг: что важно знать налоговому агенту по НДС и налогу на прибыль в 2025

Что учесть при составлении Расчетов налогового агента?

Налоговый агент по итогам отчетного (налогового) периода представляет налоговый расчет в налоговый орган по месту своего нахождения (п.4 ст. 310 НК РФ). Срок представления Расчета — не позднее 25 календарных дней со дня окончания соответствующего отчетного периода, по итогам года — не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 и п.4 ст. 289 и п. 4 ст. 310 НК РФ).

Согласно абз. 2 п. 1 ст. 289 НК РФ налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном данной статьей.

Т.е. в Расчет включаются выплаченные суммы доходов иностранным компаниям (в т.ч. в неденежной форме).

Форма Расчета, утверждена Приказом ФНС от 26.09.2023 года N ЕД-7-3/675@ (далее — Расчет и Порядок заполнения Расчета соответственно).

ФНС разъясняет, что обязанность по представлению Расчета возникает с момента фактической выплаты дохода от источников в Российской Федерации (Письмо ФНС от 20.06.2019 г. N СД-4-3/11937@). Налоговый расчет составляется нарастающим итогом с начала года (п.1 Порядка заполнения Расчета).

Таким образом, если выплата в пользу иностранной организации осуществлена в первом отчетном периоде (январь, первый квартал), то обязанность по представлению налоговых расчетов сохраняется за все отчетные периоды до конца соответствующего года (Письмо ФНС России от 14.11.2023 N ШЮ-4-13/14369@).

В состав Налогового расчета включаются (п.2 Порядка заполнения Расчета):

- титульный лист;

- раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным в последнем квартале (месяце) отчетного (налогового) периода, по данным налогового агента»;

- раздел 2 «Сумма налога с выплаченных сумм доходов»;

- раздел 3 «Расчет сумм выплаченных доходов и удержанных налогов»;

- раздел 4 «Сведения о выплаченных иностранным организациям доходах, не подлежащих налогообложению (за исключением продажи товаров)»;

- раздел 5 «Сведения о выплаченных иностранным организациям доходах от продажи товаров, не подлежащих налогообложению».

При этом, если российская организация НЕ выплачивала доходы, которые должны отражаться в Разделе 3, 4 и 5 Расчета в последнем квартале (месяце) соответствующего отчетного (налогового) периода, то эти Разделы соответственно не заполняются (п.4-6 Порядка заполнения Расчета).

Изменения с 2026 года: ратифицировано СОИДН с ОАЭ (основные положения)

Подписано Соглашение между Правительством РФ и Правительством ОАЭ об устранении двойного налогообложения в отношении налогов на доходы и капитал и предотвращении избежания и уклонения от налогообложения (Абу-Даби, 17 февраля 2025 г.)

Оно ратифицировано Российской Федерацией Федеральным законом от 07.07.2025 г. N 189-ФЗ.

Соглашение будет применяться с 1 января 2026 г. (п.1 ст.31 Соглашения):

(a) в отношении налогов, удерживаемых у источника, к суммам, выплачиваемым или начисляемым 1 января или после 1 января календарного года, следующего за годом вступления настоящего Соглашения в силу, и в течение последующих лет, и

(b) в отношении других налогов на доходы за налоговые периоды, начинающиеся с 1 января или после 1 января календарного года, следующего за годом, в котором настоящее Соглашение вступает в силу, и в течение последующих лет.

Главное новшество — распространение налоговых льгот на юридических и физических лиц, включая резидентов свободных зон ОАЭ (прежнее (ныне действующее) Соглашение касалось только налогообложения доходов государства и его финансовых и инвестиционных учреждений).

Основные положения нового Соглашения:

- ставка налога на дивиденды, проценты и роялти (в т.ч. доходы от аренды оборудования) — 10% (ст.10,11,12 Соглашения).

- доходы от международных перевозок (к ним относятся любая перевозка морским или воздушным судном, эксплуатируемым предприятием Договаривающегося Государства, кроме случаев, когда морское или воздушное судно эксплуатируется исключительно между пунктами, расположенными в другом Договаривающемся Государстве (ст.8 Соглашения) НЕ облагаются у источника выплаты.

- прибыль от предпринимательской деятельности не облагается у источника, если у компании нет постоянного представительства в РФ (ст.7 Соглашения).

- другие доходы могут облагаться в другом государстве (ст.21 Соглашения).

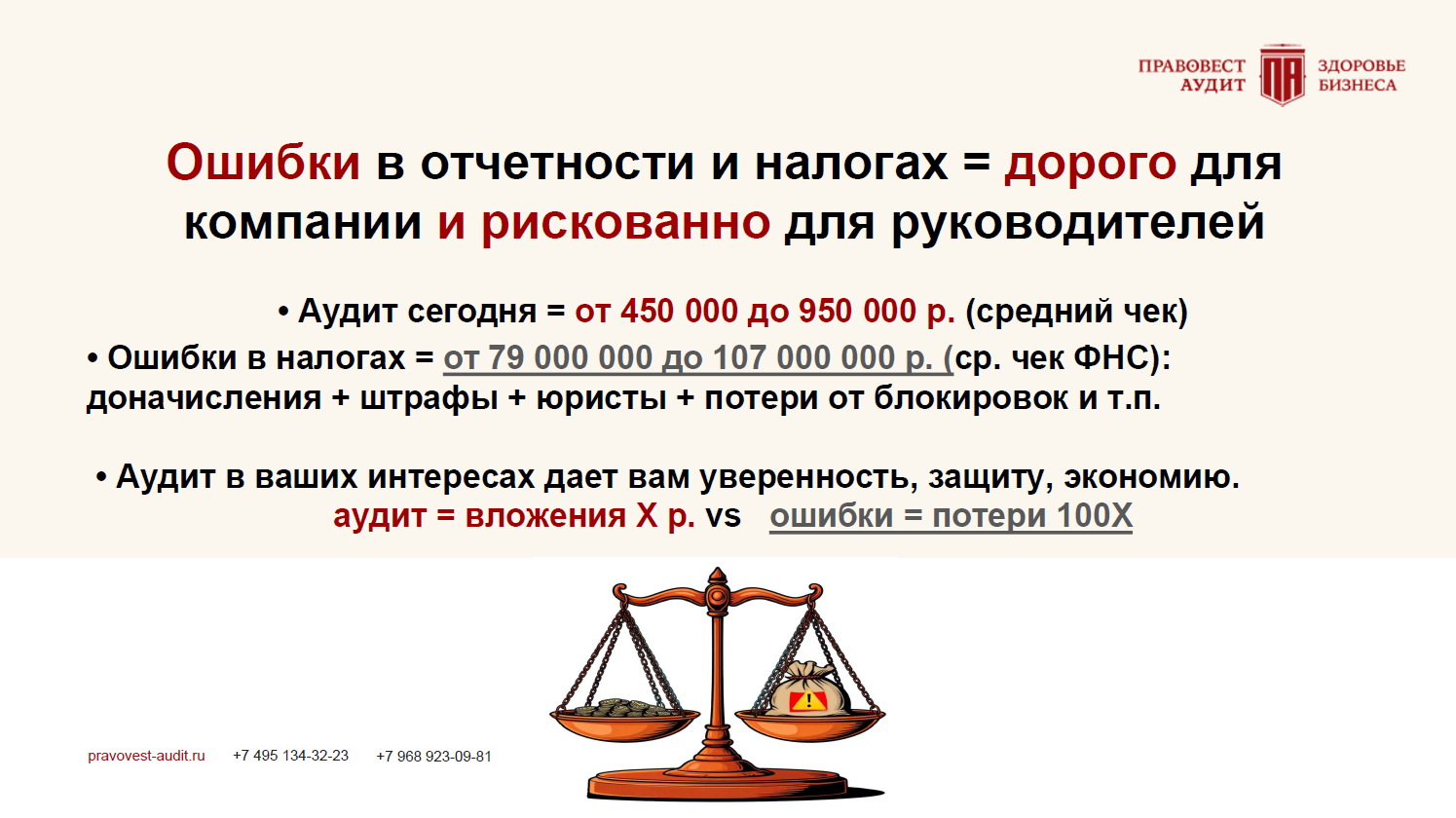

Мы рассмотрели лишь некоторые актуальные вопросы и изменения для участников ВЭД. Но законодательство постоянно меняется, что создает дополнительные налоговые риски. При этом налоговый контроль усиливается. Ошибки в налогах и даже в бухгалтерской отчетности могут обойтись дорого как компаниям, так и их руководителям. Для постоянного контроля рисков рекомендуем проводить аудит с углубленной проверкой налогового учета и .