Содержание

«Субсидиарка» и КДЛ: что это значит?

Прежде всего, следует разобраться со специфичной для слуха бухгалтера терминологией, который больше погружен в столь понятный для него мир бухгалтерских проводок и отчетности.

Субсидиарная ответственность (от лат. Subsidiarus — резервный, вспомогательный) — это право взыскания неполученного долга с другого лица, если первое лицо не может его погасить.

Согласно норме закона, если полное погашение требований кредиторов невозможно вследствие действий/бездействий контролирующего должника лица (КДЛ) — это лицо несет субсидиарную ответственность по обязательствам должника (п. 1 ст. 61.11 Федерального закона от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)», далее — Закон о банкротстве).Т.е., при наличии основного должника (компании) требования к погашению задолженности в первую очередь предъявляются к нему. Если основной должник не в состоянии удовлетворить требования кредиторов — они вправе обратиться с этим требованием к КДЛ (дополнительному, «резервному» должнику). Привлечение к субсидиарной ответственности КДЛ по обязательствам основного должника — фактически является специальным способом «возмещения убытков». Например, это возможно при ликвидации несостоятельной компании, т.е при банкротстве организации-основного должника, в том числе за налоговые долги. ФНС как «элитный» кредитор с удовольствием инициирует процедуру банкротства в случаях, когда 50% от всех долгов компании составляют налоги. И здесь зачастую преследуется интерес пополнения бюджета за счет средств должностных лиц компании организации-должника, поскольку с последней последнего взять уже нечего. А институт субсидиарной ответственности по долгам компании дает такую возможность. С каждым годом ФНС все активнее инициирует процедуру банкротства компаний за налоговые долги (по данным Федресурса). Так, в 1 полугодии 2024 года ФНС выступила в качестве инициатора банкротства компаний в 26,4 % от «общего числа» кредиторов, а это в 2,2 раза больше аналогичного периода 2023 года (12%).

Количество привлеченных к субсидиарной ответственности лиц (среди которых фигурируют и бухгалтеры компаний, в т.ч. главные и бывшие), увеличивается с каждым годом.

Средний чек по субсидиарной ответственности в 2023 году составил 77 млн руб. Это вполне солидная сумма для персональной ответственности, тем более если речь идет о физическом лице.

По данным Федресурса, в 1 полугодии 2024 года было подано 3127 заявлений о привлечении лиц к субсидиарной ответственности. Это чуть меньше (на 113 заявлений), чем в аналогичном периоде 2023 года (3240 заявлений). При этом размеры субсидиарной ответственности увеличиваются. Так, в 1 полугодии 2024 года размер «присужденной» субсидиарки составил 225,8 млрд руб. (218,3 млрд руб. — в 1 полугодии 2023 года).

Средний «субсидиарный» чек за 1 полугодие 2024 года составил — 93 млн руб. (за 1 полугодие 2023 года — 84 млн руб.).

Не будем заострять свое внимание на нюансах процедуры банкротств, они вполне подробно изложены в Федеральном законе от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве). Однако, отметим, что субсидиарная ответственность при банкротстве тесно связана с таким понятием, как контролирующее должника лицо (КДЛ). Именно с КДЛ требуют взыскать долги организации-банкрота.

КДЛ — это лицо, которое имело возможность давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий (ст. 61.10 Закона о банкротстве).

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Казалось бы, при чем тут бухгалтер, который является «подневольным» наемным работником, какое он имеет отношение к КДЛ?

Действительно, до июля 2017 года главный бухгалтер вполне мог спать спокойно, не тревожась о «субсидиарке», но все изменилось после внесения поправок в банкротное законодательство. Теперь в нем прямо предусмотрено, что возможность определять действия должника может осуществляться путем замещения должности главного бухгалтера (подп. 3 п. 2 ст. 61.10 Закона о банкротстве).

Под подозрение попадают и «бывшие» главбухи, работавшие за 3 года до возникновения признаков банкротства компании. На практике есть случаи, когда главные бухгалтеры, уволившиеся до появления у компании признаков банкротства, были привлечены к субсидиарной ответственности при банкротстве.

Например, известное дело главбуха Цыбина В.А, с которого солидарно с руководителем строительной компании, как с КДЛ, взыскивают 97 миллионов рублей налоговых долгов, выявленных по результатам выездной проверки (Определение ВС РФ от 27.11.2019 № 305-ЭС19-21244 по делу № дело № А40-161770/2014).

Конечно, «cубсидиарка» не может испортить жизнь только лишь из-за занятия соответствующей должности в компании, она грозит при наличии определенных условий.

ПРОСТО АУДИТ!

Когда грозит субсидиарная ответственность? «Субсидиарка» бухгалтера судебная практика.

Для привлечения главного бухгалтера к субсидиарной ответственности нужно доказать 3 факта:

- главный бухгалтер давал обязательные для исполнения указания или иным образом влиял на компанию, т.е. являлся КДЛ;

- это происходило в пределах 3-х лет до момента появления признаков банкротства;

- именно действия/бездействие главного бухгалтера, как КДЛ, привели к банкротству компании-должника.

О том, каковы эти действия (бездействие) и что должен учитывать суд при принятии решения, указано в Постановлении Пленума ВС РФ от 21.12.2017 № 53. Так, например, неправомерным деяниями судья посчитает:

- указание совершить заведомо убыточные операции и сделки;

- создание системы управления, при которой выгода извлекалась третьим лицом — в ущерб интересам должника и кредиторов;

- совершение операций, значительно ухудшивших финансовое положение предприятия-банкрота, в результате которых была утрачена возможность выполнить все его обязательства и восстановить платежеспособность.

Суды до принятия решения о привлечении лица к субсидиарной ответственности должны исследовать совокупность сделок, операций и установить, что неправомерные действия или бездействия совершались именно под влиянием КДЛ и действительно способствовали переходу компании-должника в стадию банкротства.

Согласно норме закона и позиции судов, главный бухгалтер несет субсидиарную ответственность, если будет признан КДЛ либо совершил действия, приведшие к уничтожению документации, ее сокрытию или к искажению содержащихся в ней сведений (пп.2,4 п.2, п.4,6 ст. 61.11 Закона о банкротстве, п.24 Постановления Пленума ВС РФ от 21.12.2017 № 53).

В вышеуказанном деле главбуха Цыбина В.А. суды, привлекая его к субсидиарной ответственности, указали, что он, являясь ответственным за ведение бухгалтерского и налогового учета в организации, включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию, на основании которой им составлялись налоговые декларация для представления в налоговый орган.

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Таким образом, главный бухгалтер осознанно ежеквартально отражал в налоговом учете общества операции по сомнительным контрагентам, составлял недостоверную отчетность и сообщал об этом руководителю, вместе с ним подписывал бухгалтерскую отчетность. Суды пришли к единому мнению, что действия главбуха и руководителя организации были согласованы и направлены на реализацию общего намерения — причинения ущерба бюджетной системе РФ.

Не менее ярко иллюстрирует ситуацию с «субсидиаркой» главбуха судебная практика о взыскании с него денежных средств в размере 640 тыс.руб., которые снимались им лично со счета компании при незавидном ее финансовом состоянии и отсутствии документов, подтверждающих факт внесения этих денежных средств в кассу юридического лица (например, Постановление АС Поволжского округа от 22.08.2019 № А72-7843/2017). Хорошо, что дело в суде кассационной инстанции закончилось удачно, поскольку нашлись пропавшие квитанции к приходно-кассовому ордеру, а если бы их не было — пришлось бы расплатиться главбуху из своего кармана!

Справедливо будет отметить, что бухгалтера очень часто стараются привлечь к субсидиарной ответственности за «компанию» с руководителем.

Кейс 1. Инспекция обратилась в суд о взыскании налоговой задолженности (доначисления по выездной проверки) с бухгалтера, поскольку его вина в умышленном искажении данных, подлежащих включению бухгалтерскую отчетность и неуплате налогов доказана материалами налоговой проверки (противоречия в учете, невозможность установить точные суммы закупок, в книгу покупок включены данные, не соответствующие счетам-фактурам и пр.) (определение ВС РФ от 13.01.2021 года по делу № №А53-6904/2017). Суды поддержали налоговый орган и отметили, что выявленные в ходе налоговой проверки нарушения при ведении финансовой отчетности должника (например, создание формального документооборота, искажение и уничтожение бухгалтерской и первичной документации, совершение недействительных сделок) свидетельствуют о нарушениях, допущенных непосредственно главбухом. Так суды пришли к выводу о наличии согласованных действиях главного бухгалтера и руководителя компании, направленные на вывод активов, извлечение необоснованной налоговой выгоды для контрагентов и сокрытие документов бухучета компании за предбанкротный период, привели к банкротству компании.

для выездной

проверки

Кейс 2. Конкурсный управляющий добивался «субсидиарки» бухгалтера и руководителя для погашения налоговых долгов компании, со ссылкой на их умышленные действия по занижению налоговой базы (Определение АС Свердловской области от 20.05.2021 года по делу № А60-59392/2016). Причем ситуацию для бухгалтера усугубляли показания директора, данные еще в рамках уголовного дела, который утверждал, что «суммы налогов высчитывала бухгалтер, сам он в бухгалтерии ничего не понимает, он лишь подписывал документы как директор. Бухгалтер сообщила ему о том, что можно перейти с одной системы налогообложения на другую, пояснив, что не нужно платить налог на прибыль...». К счастью бухгалтера, адвокату удалось убедить суд, что она лишь информировала в рамках оказания услуг о возможности перейти на спецрежим, а решение о переходе принимал именно руководитель компании. Эта история закончилась для бухгалтера удачно, суд среди прочего отметил, что ведение бухучета в компании само по себе не свидетельствует о том, что лицо является контролирующим должника (КДЛ).

Кейс 3. Конкурсный управляющий просил суд возложить субсидиарную ответственность на руководителей компании и ее главного бухгалтера (Постановление АС Северо-Западного округа от 17.11.2020 года по делу № А56-73220/2017). Хорошо, что «представители Фемиды» пришли к выводу, что главбух в конкретно данном случае не должен привлекаться к «субсидиарке». Т.к. не был наделен полномочиями, дающими возможность влиять на хозяйственную деятельность компании-должника, участвовать в формировании направления ее коммерческой деятельности, привлекать контрагентов, заключать от имени должника договоры, давать указания о заключении сделок и пр. И еще — согласно штатному расписанию главбух находился в подчинении у финансового директора, а не гендиректора компании, т.е. занимался исключительно «бухгалтерскими» функциями. Фактов искажения главным бухгалтером бухгалтерской отчетности в данном деле не было.

Кейс 4. В этом случае суды признали обоснованным привлечение главного бухгалтера к субсидиарной ответственности ввиду искажения им данных бухгалтерской отчетности компании-должника, поскольку это существенным образом затруднило формирование конкурсной массы (Определении ВС РФ от 16.08.2022 года по делу № А41-26274/2019).

Как видно из примеров, главбухи привлекаются к субсидиарной ответственности при признании их КДЛ (при наличии доказательств о согласованном с руководителем компании характере действий, направленных на вывод активов, извлечение необоснованной выгоды). При этом надо отметить, что даже если главный бухгалтер, ответственный за ведение бухучета, не будет являться КДЛ, он тоже может нести субсидиарную ответственность вместе с руководителем компании-должника. Это бывает в случае, когда главбух по указанию руководителя или совместно с ним совершил действия, приведшие к уничтожению бухгалтерской документации, ее сокрытию или к искажению содержащихся в ней сведений (например, Постановлении АС Уральского округа от 13.12.2022 года по делу № А60-56099/2018).

Итак, часто основанием для «субсидиарки» главного бухгалтера служат следующие факты:

- не отразил в бухучете или отчетности информацию о сделках;

- не представил необходимую первичную документацию;

- исказил бухгалтерскую отчетность с целью сокрытия доходов, снижения налогооблагаемой базы;

- участвовал в выводе активов.

Субсидиарная ответственность вполне может наступить за участие в принятии ключевых деловых решений с нарушением принципов популярной у налоговых органов ст. 54.1 НК РФ (письмо ФНС от 10.03.2021 года № БВ-4-7/3060@), которые привели к искажению налоговых обязательств и неуплате компанией налога (получение бизнесом необоснованной налоговой выгоды). Например:

- создание налоговых схем с использованием «технических» компаний (созданных для формального документооборота, не ведущих реальной предпринимательской деятельности, фактически сделка исполняется иным лицом, в т.ч. самим налогоплательщиком);

- «Формальное дробление» бизнеса для получения налоговых преференций (применение специальных налоговых режимов, льгот);

- Совершение фиктивных сделок (существующих только на «бумаге»);

- Искусственное создание условий для применения налоговых льгот или получение иной налоговой выгоды (например, компания чтобы не платить налог на имущество формально отражает объект недвижимости в составе недостроя (не включает в основные средства) при фактической его эксплуатации, занижает доходы с целью применения «налогового спецрежима»).

Это только часть самых распространенных оснований для привлечения главного бухгалтера вместе с руководителем компании к персональной ответственности.

Все вышеуказанные «уловки» для экономии на налогах в первую очередь влекут налоговые риски компании в виде серьезных доначислений, пени и штрафов (до 40% от неуплаченных в бюджет сумм налогов). А затем — могут легко превратиться в личные финансовые потери главбуха и руководителя компании, в том числе в рамках субсидиарной ответственности.

Налоговая оптимизация/налоговые ошибки=налоговые доначисления компании=персональные риски главбуха и руководителя компании.

Как главбуху снизить риск привлечения к «субсидиарке»?

можно попытаться заручиться письменным распоряжением руководителя компании (хотя бы по крупным и важным сделкам, по сделкам с сомнительными контрагентами) и действовать на его основании (п.8 ст.7 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ).

минимизировать свои полномочия по принятию управленческих решений для компании (наример, выбор контрагентов,сделок пр.).

Как главному бухгалтеру избежать субсидиарной ответственности

Риск субсидиарной ответственности изначально имеет «корни» в налоговых рисках компании. Поэтому очень важно своевременно выявлять и исправлять все налоговые ошибки и упущения бизнеса, чтобы защитить не только компанию от крупных финансовых потерь после налоговых проверок, но и от персональных рисков бухгалтера и руководителя компании. поможет не только вывить и устранить риски, но и обнаружить резервы — ведь иногда компания переплачивает налоги.

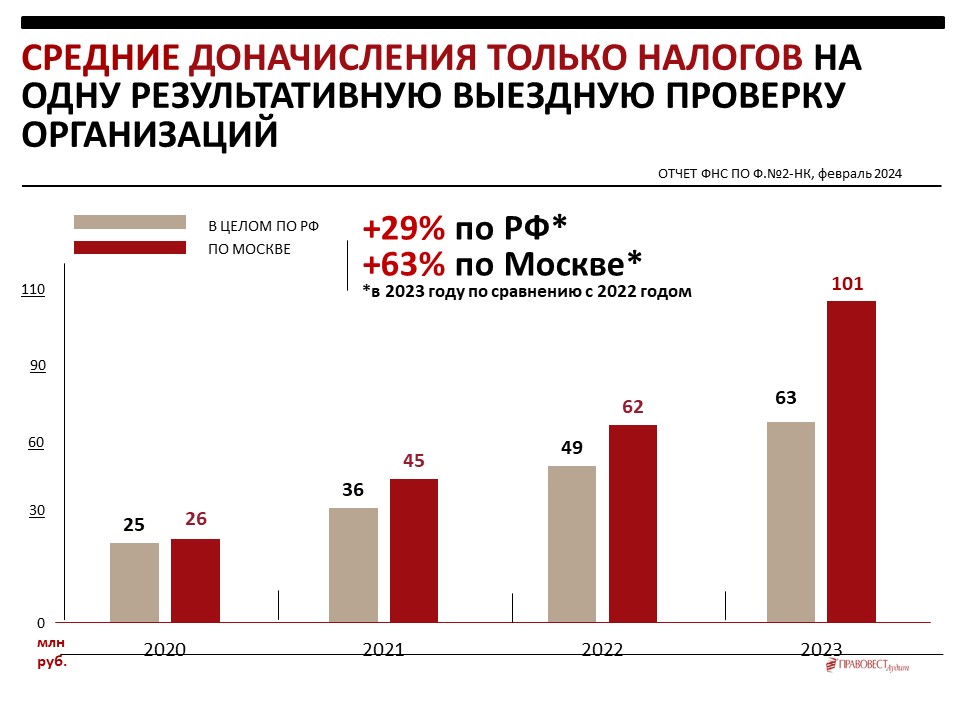

Кстати, что касается налоговых доначислений по итогам выездных проверок. «Средний чек» только по доначисленным налогам в 2023 году составил 101 млн руб. по Москве и 63 млн руб. — по России в целом. Это больше чем в 2022 году на 63% и 29 % соответственно. Это суммы без учета пени и штрафов, а как известно, размер пени зачастую достигают размеров доначисленных налогов, штрафы составляют 20% или 40% (при умысле в неуплате налогов) от неуплаченных сумм налогов.

«Средний налоговый чек» (без пени и штрафов) за 1 квартал 2024 года тоже увеличился. Так, по Москве от составил 88 млн руб. (82 млн руб. за аналогичный период 2023 года), по РФ — 63 млн руб. (56 млн руб. — за 1 кв.2023 года).

Цена налоговых ошибок слишком высока, чтобы не оценивать налоговые риски заранее и не обращать внимание на налоги бизнеса (заранее выявлять ошибки и упущения, исправлять их и не допускать налоговых доначислений).

«Средний чек» выявленных при аудиторской проверке налоговых рисков — это сумма, которую инспекторы могли бы доначислить в бюджет, но благодаря аудиту этого не произойдет. Своевременно выявленные налоговые риски компании — это не только защита от личных угроз для руководства компании, но и экономия на штрафах (если риски выявит инспекция, компания заплатит на 20 % больше, чем при добровольном устранении обнаруженных аудиторами рисков). А иногда и платить не приходится, т.к. требуется только восстановить определенные документы (например, для подтверждения расходов).

Если бухгалтер проводит аудит с углубленной проверкой налогового учета и страховкой от налоговых претензий, он может быть твердо уверен, что ошибок в налоговом учете нет. А если вдруг что-то пропустили, то аудиторская компания «придет на помощь». Бухгалтер не останется один на один с налоговым инспектором.

Наличие персонального сертификата главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» к защите бухгалтеров от рисков субсидиарной, уголовной и материальной ответственности.

Аудиторское

Заключение