Содержание

СКАЧАТЬ версию конспекта в PDF (32 стр.)

Ежегодное собрание участников ООО – что нового в 2025

Тема годового общего собрания участников общества с ограниченной ответственностью (ООО) сейчас актуальна, потому что произошли значительные масштабные изменения в корпоративном законодательстве в 2025 год. Важно учесть все новеллы, чтобы не допустить ошибки.

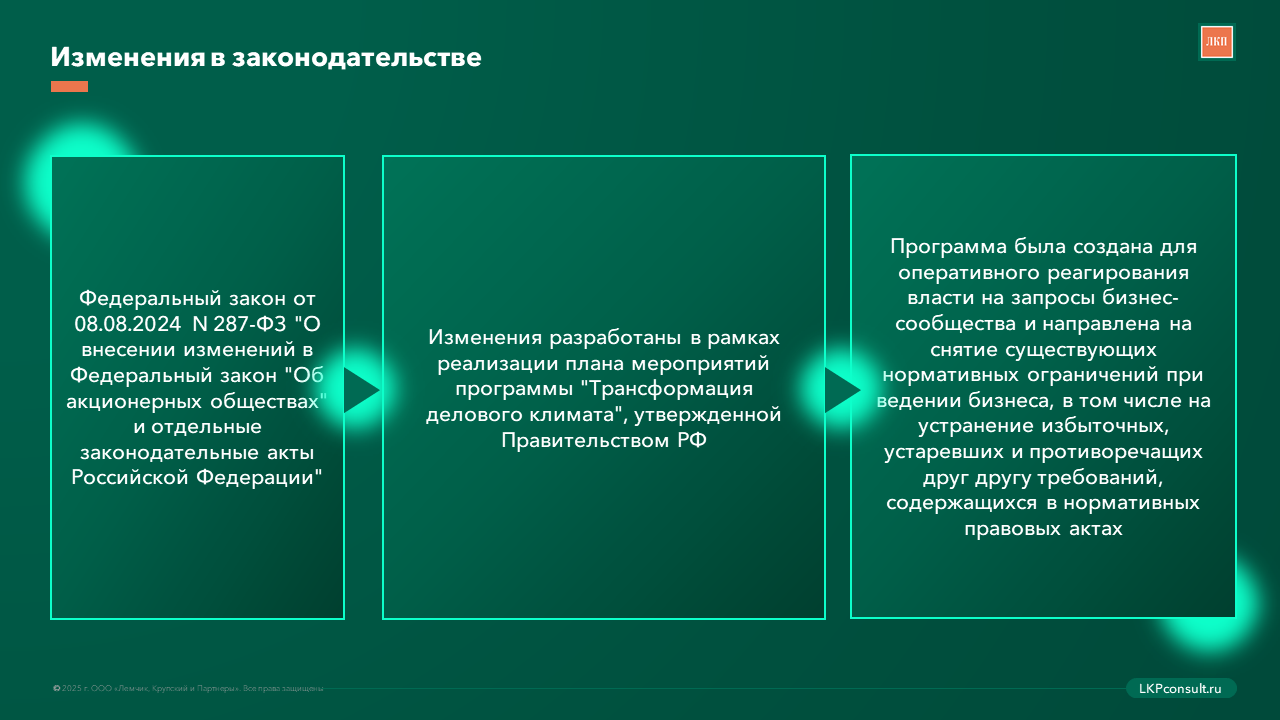

С 1 марта 2025 года мы с вами живём по новым правилам корпоративной жизни и, стоит отметить, что изменения эти были разработаны в рамках программы «Трансформация делового климата». Которая создана для того чтобы оперативно реагировать на запросы бизнес-сообщества и направлена на снятие существующих ограничений при ведении бизнеса, в том числе на устранение уже устаревших, противоречащих друг другу требований, содержащихся в нормативных правовых актах. Так, ещё в 2021 году в Гражданском кодексе у нас было введено понятие «заседание общего собрания участников». Законы об ООО и АО не содержали такого понятия. Законодатель поэтому решил внести изменения в терминологические нюансы.

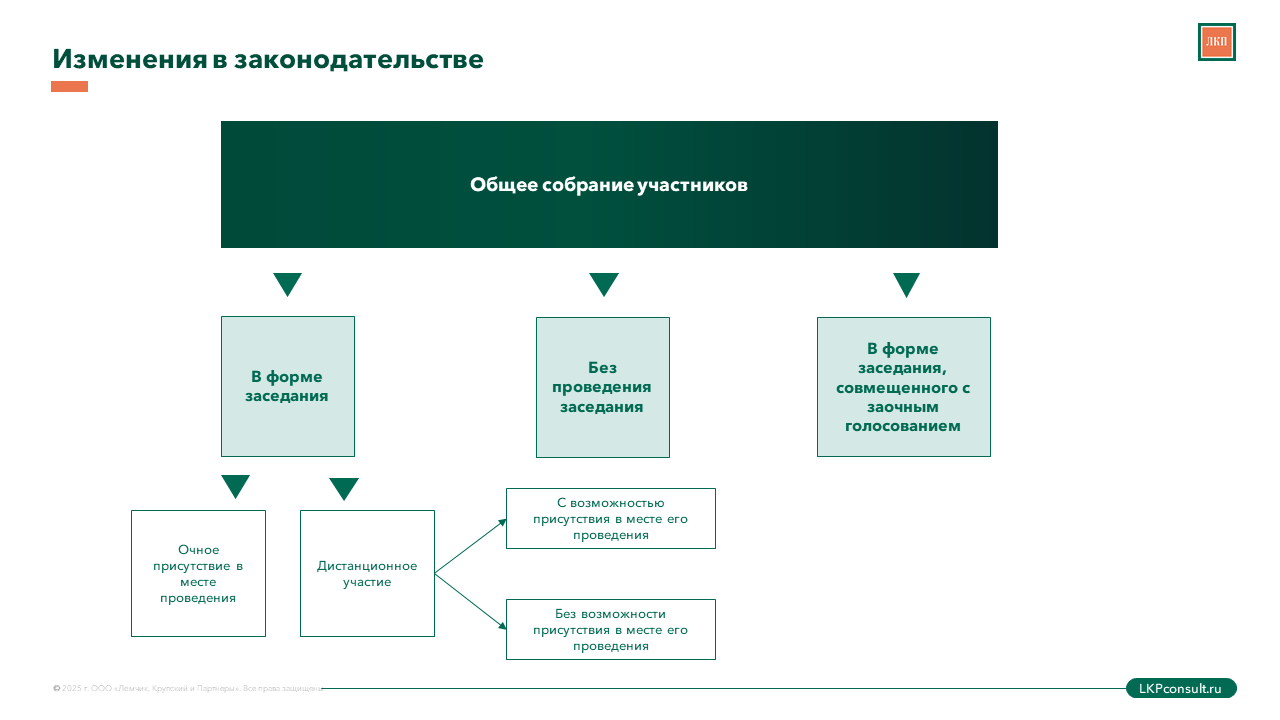

Теперь в Федеральном законе от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — закон об ООО) появился большой блок изменений, касающихся появления нового слова — «заседание». Хотя у нас всегда оно присутствовало на практике, но теперь оно закреплено на законодательном уровне и мы, как грамотные люди, должны будем использовать именно этот термин. Общее собрание участников — это название органа общества и этот орган общества у нас теперь может созываться, проводиться в форме заседания и в форме «без проведения заседания», то есть заочного голосования, а также в форме заседания совмещённого с заочным голосованием. Это и есть первое изменение, которое можно внести в устав общества.

Заседание в свою очередь, может проводиться в форме:

- совместного присутствия участников в месте проведения

- дистанционного участия.

Дистанционное участие — может проводиться с возможностью присутствия каких-то участников в месте проведения собрания, а может проводиться вообще без присутствия в определённом месте.

Важно все эти положения предусмотреть в уставе ООО.

Дистанционные собрания

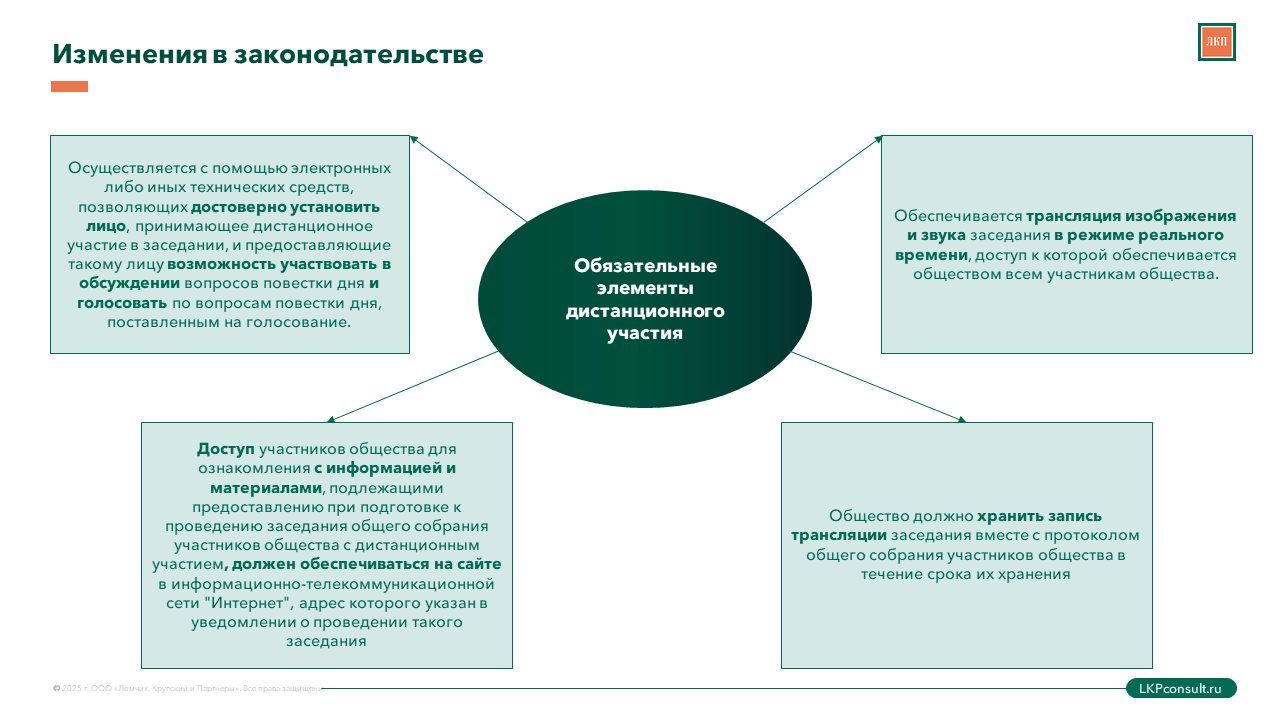

Дистанционные собрания проводились и до 2025 года, но они не были так регламентированы в законодательстве. Теперь в законе об ООО появилась новая статья 37.1 «Заседание общего собрания участников с дистанционным участием». Это самая масштабная часть изменений в заседании с дистанционным участием.

При дистанционном участии должны быть обеспечены:

- трансляция изображения и звука

- достоверное установление лица, которое участвует в обсуждении вопросов,

- возможность голосовать и обсуждать/голосовать по вопросам повестки дня (с помощью дистанционного технических средств).

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

По общим правилам доступ участников для ознакомления с информацией и материалами, которые предоставляются в рамках проведения собрания, также должен быть предоставлен с помощью дистанционных технических средств, которые позволят дистанционно ознакомиться с этими материалами.

Годовое собрание участников ООО

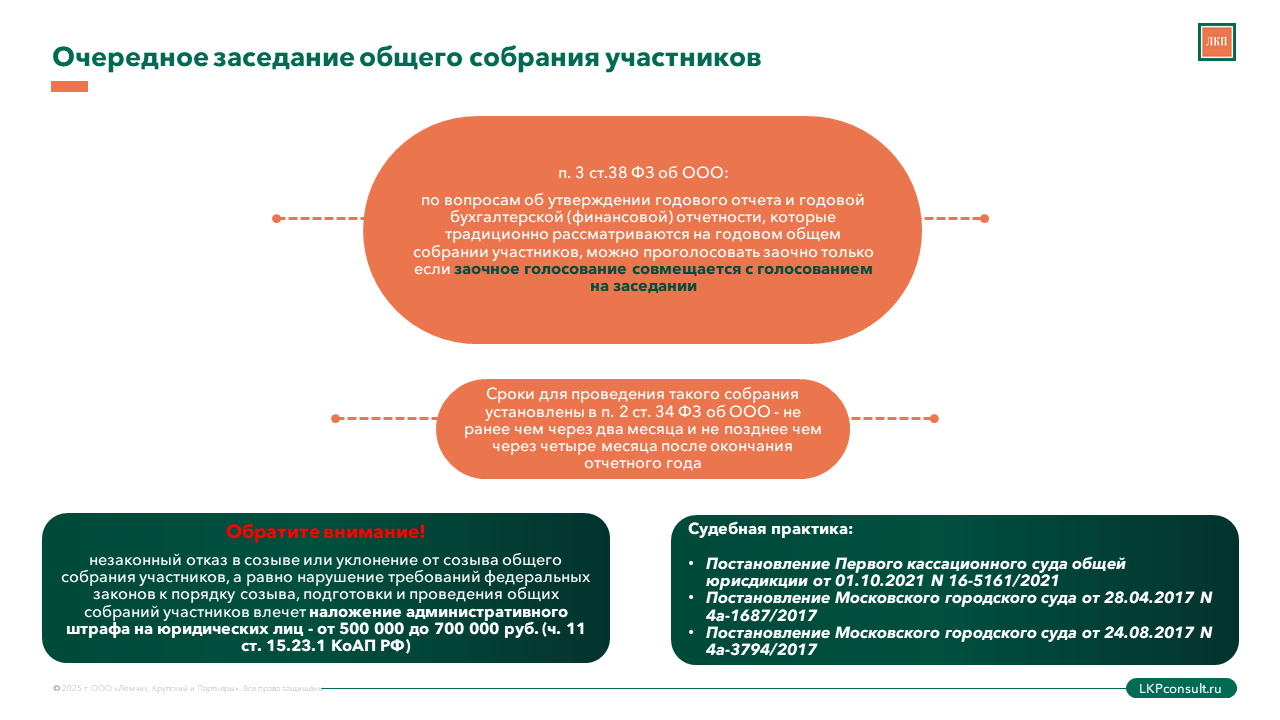

Законодатель предусмотрел, что по вопросам утверждения годового отчёта и годовой бухгалтерской отчётности, которая традиционно рассматривается на годовом собрании — можно голосовать заочно только, если заочное голосование совмещается с голосованием на заседании. Т.е. заседание может проводиться в форме очного присутствия всех участников в одном месте. Заседание может проводиться очно и с дистанционным присутствием части участников и заседание может проводиться дистанционно полностью.

Есть ещё один вариант проведения годового общего собрания, когда не просто участники находятся дистанционно, или вместе собирается, но ещё и с заочным голосованием — когда какой-либо участник не может во время проведения собрания подключиться или присутствовать — тогда общее собрание участников может быть совмещено с заочным голосованием. Для этого конечно же заранее направляются все бюллетени. Вывод — проведение годового общего собрания заочно уже не допускается полностью, только если это совмещено с заседанием. То есть с непосредственным присутствием вместе или дистанционно.

Нотариальное удостоверение

Часто на практике сталкиваемся с тем, что повально стали неправильно принимать решения на общих собраниях участников. Всем давно знакома ст. 67.1 ГК РФ, которая предусматривает, что принятие общим собранием участников ООО решения на заседании и состав участников общества (присутствовавших при его принятии) подтверждаются путем нотариального удостоверения, если иной способ не предусмотрен уставом ООО либо решением общего собрания участников общества, принятым участниками общества единогласно ( ГК РФ).

В большинстве случаев участники включали в устав положение о то, что можно без нотариального удостоверения проводить общее собрание участников (путём подписания протокола председателем или секретарем, или всеми участниками).

Важно помнить нюанс, отмеченный определением Верховного суда от 14 августа 2024 года: если ваш устав содержит альтернативный способ принятия решений, и вы внесли такое положение в устав протоколом общего собрания участников без нотариального удостоверения (то есть в простой письменной форме) — даже если у вас все участники собрались — этот устав будет считаться противоречащим законодательству в той части, в которой он предусматривает альтернативный способ принятия решений. Все решения, принятые в простой письменной форме, несмотря на то, что у вас в уставе это было предусмотрено — могут быть признаны ничтожными.

На практике многие участники вносили эти положения об альтернативном способе принятия решения в устав с помощью протоколов в простой письменной форме. Перед годовым общим собранием участников проверьте, если у вас в уставе положение о простой письменной форме протоколов, проверьте, каким способом оно было внесено в ваш устав (с помощью протокола нотариально заверенного или в простой письменной форме).

Если это протокол в простой письменной форме, обезопасьте себя — пригласите нотариуса и проведите это общее собрание очередное с участием нотариуса, который заверит присутствующих лиц и удостоверит, то, что они уполномочены принимать и голосовать на общем собрании участников, принимать участие. Дальше уже решите, будете ли вы принимать отдельное решение об альтернативном способе принятия решения.

Решение о проведении заседания

В решении о проведении заседания общего собрания участников рекомендуется указать:

- наименование органа, принявшего решение о проведении заседания общего собрания участников ООО;

- дату, время и место проведения очередного общего собрания, а если голосование на заседании совмещается с заочным голосованием также дату окончания приема документов, содержащих волеизъявление участников общества;

форму проведения очередного общего собрания;

В случае проведения дистанционного заседания указывается также адрес сайта в информационно-телекоммуникационной сети Интернет для ознакомления с информацией и материалами, подлежащими предоставлению при подготовке к проведению заседания общего собрания участников общества;

- повестку дня заседания очередного общего собрания;

порядок сообщения о проведении заседания общего собрания участников общества;

Согласно п. 1.1.2 гл. I ч. «Б» Кодекса корпоративного управления, порядок уведомления о проведении общего собрания должен обеспечивать участникам возможность надлежащим образом подготовиться к нему. Уведомить об общем собрании можно по электронной почте, в печатном издании, на сайте общества в Интернете (п. 6 гл. I ч. «Б» Кодекса корпоративного управления).

- информацию и материалы, подлежащие представлению участникам ООО при подготовке к заседанию;

- форму и текст бюллетеня (если голосование проводится по бюллетеням), адрес (почтовый адрес и, если это предусмотрено уставом общества, адрес электронной почты), по которому могут направляться заполненные бюллетени для голосования, и способы их подписания, сведения о возможности заполнения и направления бюллетеней для голосования в электронной форме;

- сведения о порядке доступа к дистанционному участию в заседании, в том числе, способы достоверного установления лиц, принимающих дистанционное участие в заседании.

Созыв годового общего собрания участников скорее всего уже должен был быть завершён (на момент проведения вебинара 16.04.2025), в силу того, что законом строго регламентированы правила и сроки проведения годового общего собрания участников. Они проводятся не ранее, чем через 2 месяца и не позднее, чем через 4 месяца после окончания отчётного года. То есть крайний срок для проведения такого собрания — 30 апреля и важно помнить, что незаконный отказ в созыве или уклонение от созыва проведения годового общего собрания вообще любого собрания участников — влечёт наложение административного штрафа на общество в размере до 700 тыс. руб. ( КоАП РФ).

Кто уведомляет и в чьей компетенции это находится?

Созыв собрания относится компетенции исполнительного органа общества либо компетенции совета директоров (если такой орган есть в обществе. При созыве и подготовке к общему собранию участников можно использовать нормы не только федерального закона об ООО, но и пользоваться активно кодексом корпоративного управления, который был утверждён Центральным банком Российской Федерации (Письмо Банка России от 10 апреля 2014 г. N 06-52/2463 «О Кодексе корпоративного управления»).

Решение о проведении общего собрания участников

В законе об ООО нет положений, устанавливающих обязанность принимать решение о проведении общего собрания, а также не регламентируется его содержание. Вместе с тем на практике органу, который созывает очередное общее собрание, рекомендуется всё-таки принимать такое решение.

Если к компетенции единоличного исполнительного органа относится созыв годового общего собрания участников — можно оформить это приказом. Завершается подготовка к проведению годового общего собрания участников 31 марта, то есть на дату проведения вебинара (16.04.2025) все уведомления уже должны были быть вами направлены.

Закон об ООО даёт некоторую «льготу», если все участники будут присутствовать на общем собрании участников и голосовать — то правила о созыве и проведения общего собрания участников могут не учитываться. Т.е. если все пришли, значит все уведомлены/осведомлены об этом заранее и это не будет считаться каким-либо нарушением.

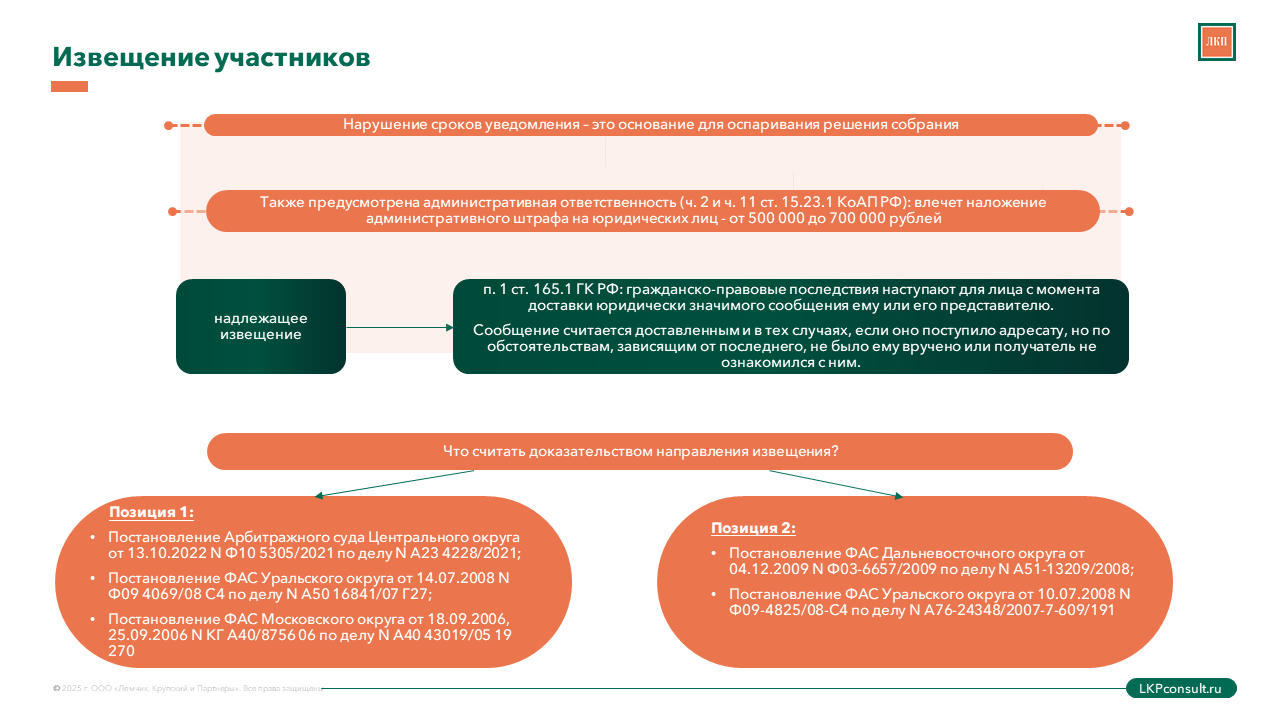

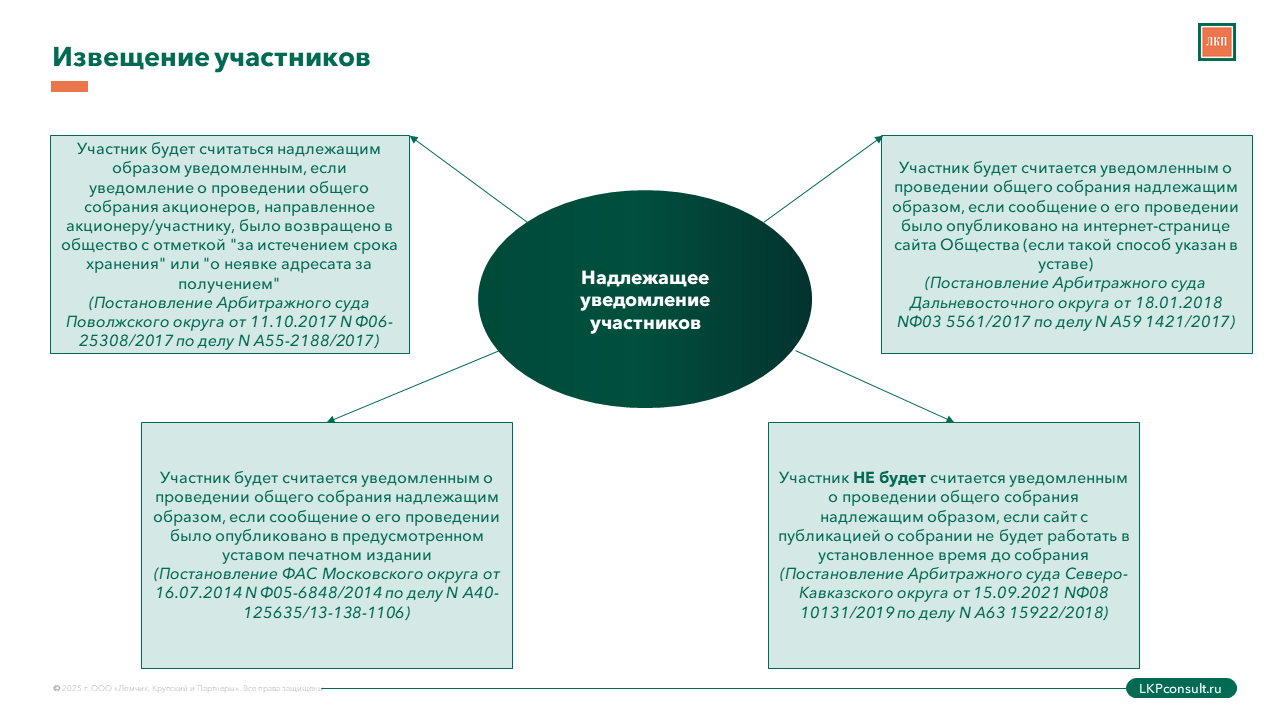

На что нужно обратить внимание при направлении участникам сообщения о проведении общего собрания участников

Как отмечено выше на слайде, судебная практика достаточно широкая и делится на несколько блоков. Статья 165.1 1 ГК РФ гласит, что при надлежащем уведомлении гражданское-правовые последствия наступают для лица с момента доставки юридически значимого сообщения ему или его представителю. Сообщение считается доставленным даже в тех случаях, если оно не поступило адресату по обстоятельствам, которые зависели от последнего.

На слайде приведены две судебные позиции:

- В одном случае они говорят о том, что квитанции, описи регистрационные, которые уходят от общества считаются надлежащим уведомлением и общество может это представить в суд и будет считаться, что оно исполнило свои обязанности;

- В другом случае судьи говорят о том, что в этих описях, реестрах почтовых отправлений не видно, какое уведомление было направлено, какой у него был текст — поэтому достоверно подтвердить факт того, что участник был надлежащим образом извещён, не представляется возможным.

Здесь нужно иметь ввиду что, на обществе лежит обязанность о надлежащем уведомлении.

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Что подготовить к заседанию общего собрания

Что подготовить к заседанию общего собрания

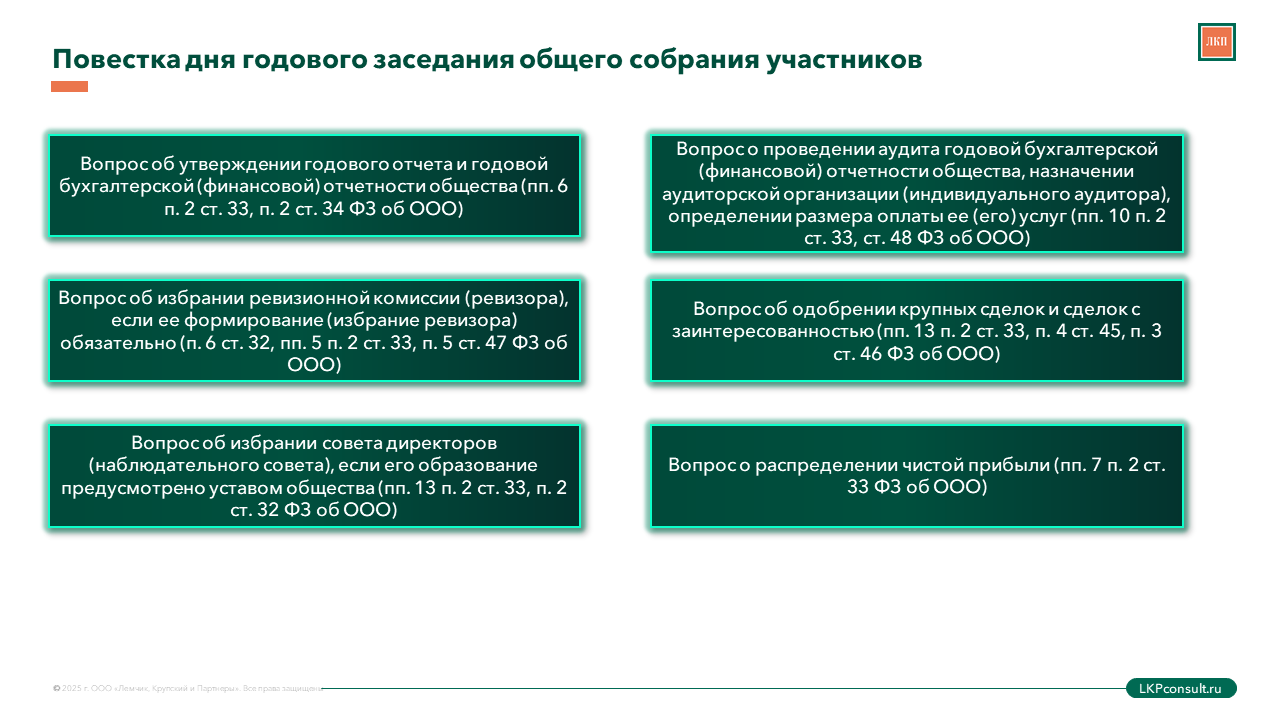

Подготовьте материалы (информацию), подлежащие предоставлению участникам общества при подготовке к заседанию общего собрания, а именно:

- годовой отчет общества;

- годовую бухгалтерскую (финансовую) отчетность общества;

- аудиторское заключение о годовой бухгалтерской (финансовой) отчетности (если аудит проводился), если она подлежит обязательному аудиту либо ее аудит был назначен общим собранием участников ООО;

- заключение ревизионной комиссии (ревизора) общества по результатам проверки годового отчета и годовой бухгалтерской (финансовой) отчетности (если формирование (избрание) ревизионной комиссии (ревизора) обязательно);

- сведения о кандидате (кандидатах) в единоличный исполнительный орган общества, если вопрос об избрании такого органа включен в повестку дня;

- сведения о кандидатах в коллегиальный исполнительный орган общества, совет директоров (наблюдательный совет) и ревизионную комиссию (ревизоры) (если вопросы их формирования (избрания) внесены в повестку дня);

- проект изменений и дополнений, вносимых в устав общества, или проект устава общества в новой редакции (если планируется внести изменения в устав);

- проекты внутренних документов общества (если планируется утвердить внутренние документы);

- отчет о сделках с заинтересованностью, заключенных обществом в отчетном году;

- иные информацию и материалы, предусмотренные уставом.

Выбор аудиторской организации

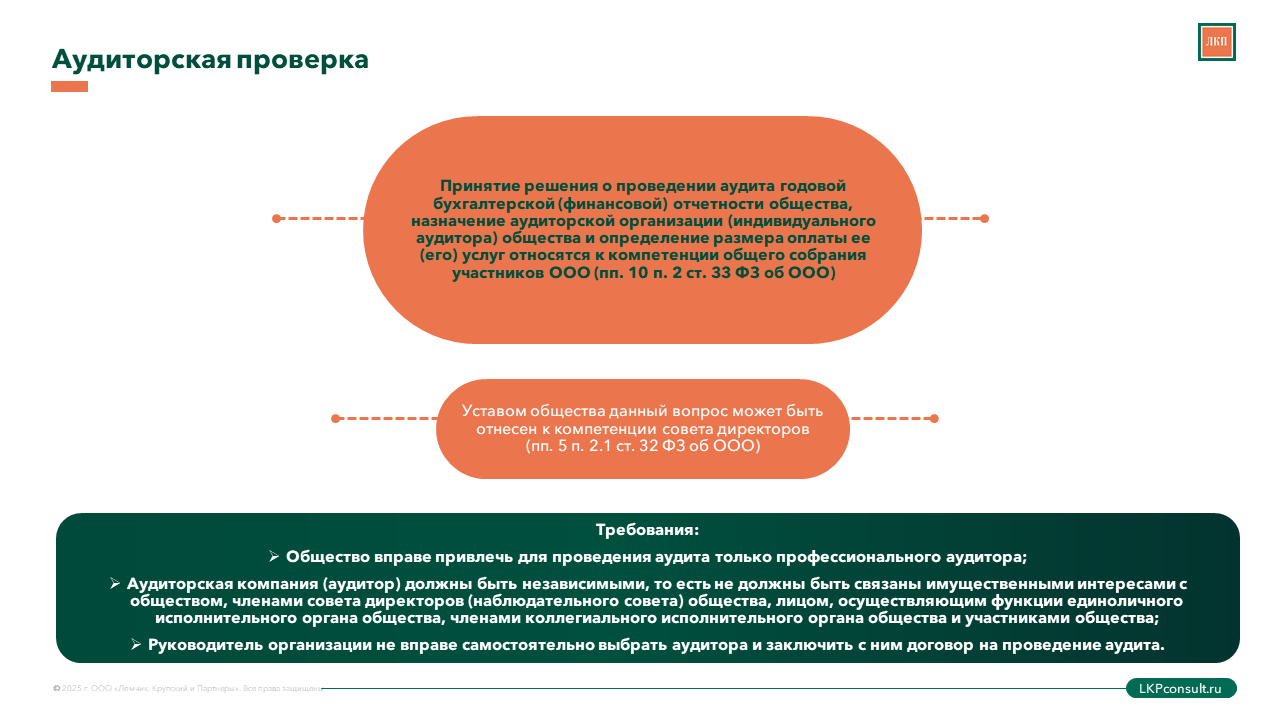

Если аудит проводился и если общество подлежит обязательному аудиту либо аудит был назначен общим собранием участников общества, то один из важных вопросов собрания — выбор и назначение аудиторской организации.

Законодатель определил исключения, которые нельзя передавать в компетенцию других органов управления, например, совета директоров или коллегиального исполнительного органа, то есть выделил исключительную компетенцию общего собрания участников. И вопрос о проведении аудита годовой бухгалтерской отчётности не выделен в качестве такого исключения и может быть вынесен на решение как общего собрания участников, так и совета директоров. Но очень важно в уставе не путаться с компетенциями органов управления, то есть если у вас всё-таки это находится в компетенции общего собрания участников, то невозможно, чтобы совет директоров принял об этом решение.

Статья 48 «Аудит» об ООО посвящена внешнему аудиту общества. Общество для проведения аудита годовой бухгалтерской (финансовой) отчетности общества вправе привлекать аудиторскую организацию (индивидуального аудитора). Если в соответствии с законодательством РФ годовая бухгалтерская (финансовая) отчетность общества подлежит обязательному аудиту, общество обязано привлечь для его проведения аудиторскую организацию ( и Закона об ООО, ГК РФ).

Читайте статью:

Не во всех случаях необходимо утверждать аудитора на общем собрании участников общества, совета директоров (наблюдательного совета). Так, если аудит проводится по инициативе одного из участников общества с ограниченной ответственностью (а не по инициативе самого общества), то в этом случае решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется. Общее собрание решает лишь вопрос о возможности компенсации расходов участника на проведение проверки ( Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

Сроки для утверждения аудиторской компании

В отношении ООО законодательством не определены сроки, в которые общество обязано утвердить аудитора, то есть его можно утвердить как на годовом общем, так и на внеочередном собрании участников общества. Закон не запрещает это сделать и после окончания отчетного года. Вместе с тем необходимо учитывать, что обязательная аудиторская проверка общества должна быть назначена и проведена в сроки, позволяющие представить аудиторское заключение в налоговый орган по месту учета. Если отчетность подлежит , аудиторское заключение о ней представляется вместе с такой отчетностью — не позднее 3 месяцев со дня окончания отчетного периода, либо отдельно в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным ( Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Утвердить аудитора и провести обязательный аудит ООО необходимо до истечения вышеуказанных сроков.

Участник общества может требовать проведения «своего аудита». По требованию любого участника общества аудит бухгалтерской (финансовой) отчетности общества проводится аудиторской организацией общества, которая должна быть независима в соответствии с от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности». В случае проведения такого аудита оплата услуг аудиторской организации (индивидуального аудитора) осуществляется за счет участника общества, по требованию которого он проводится. Расходы участника общества на оплату услуг аудиторской организации (индивидуального аудитора) могут быть ему возмещены по решению общего собрания участников общества за счет средств общества.

Пример из практики

Участник ООО (19% доли УК) направлял в общество письма, в которых просил провести аудиторскую проверку деятельности юрлица, намереваясь оплатить услуги выбранного им аудитора. Общество отказалось выполнить требования участника. Участник обратился в суд для признания незаконными действий исполнительного органа общества по уклонению от проведения аудита и об обязании провести аудит.

Верховный суд отметил следующее:

- В обществе имеется корпоративный конфликт. Обнаружив при подготовке к годовому общему собранию участников неточности в бухотчетности, участник просил провести дополнительную проверку части показателей отчетов за 2021 год, а также о проведении аудита за его счет.

- Закон об ООО не исключают право участника на проведение аудита, если аудиторская проверка за спорный период уже была проведена по требованию иного участника общества. Поэтому проведенная в 2021 году аудиторская проверка (по требованию другого участника) — не ограничивает право этого участника на проведение аудита за этот же период.

- Закона об ООО указывает, что проверка должна быть проведена профессиональным аудитором, выбранным участником. Т.е. ключевое значение имеет не только заключение, подготовленное по результатам аудита, но и то, что его подготовит аудитор, которому доверяет участник. Это отражает тот факт, что аудиторская проверка по требованию участника является формой реализации права участника на информацию.

- Выводы судов, что аудит 1-го квартала 2022 года может быть проведен только по окончанию финансового года — ошибочны. Участник может требовать проверки не только годовых отчетов и бухгалтерских балансов общества, но также и состояния текущих дел общества.

- То, что истец не конкретизировал период проведения аудиторской проверки — значения не имеет. Это не препятствовало обществу в досудебном порядке уточнить период, за который участник требует провести проверку.

Итак, участник общества вправе требовать проведение аудиторской проверки деятельности общества независимо от того, что период уже был проверен аудиторами. Он сам выбирает аудиторскую компанию, которой он доверяет и оплачивает ее услуги. Общество не должно препятствовать этому (Определение ВС РФ от 30.01.2024 года по делу № А45-25641/2022).

Важно отметить требования, которые предъявляются к аудиторам, ведь не любую организацию общее собрание участников может привлечь в качестве аудитора, а только профессионального аудитора. Это означает, что проводить аудит и оказывать соответствующие услуги могут лишь те организации или аудиторы, которые являются членами действующей саморегулируемой организации аудиторов и сведения о таком членстве должны быть внесены в реестр аудиторов и аудиторских организаций.

Компетенции руководителя общества по выбору аудитора

Руководитель организации (единоличный исполнительный орган) не в праве самостоятельно выбрать аудитора или заключить с ним договор на проведение аудита. Это относится к компетенции органа управления общего собрания участников или совета директоров — руководитель по своему усмотрению не может этого сделать.

Действующее законодательство не регламентирует пересмотра решения, если аудитор уже был, например, принят общим собранием участников. Судебная практика в отношении таких дел говорит о том, что в целом, если договор с аудитором ещё не был заключён, если вы всё-таки приняли решение о том, что хотите изменить аудитора буквально через несколько дней — решением общего собрания участников вы можете изменить это положение.

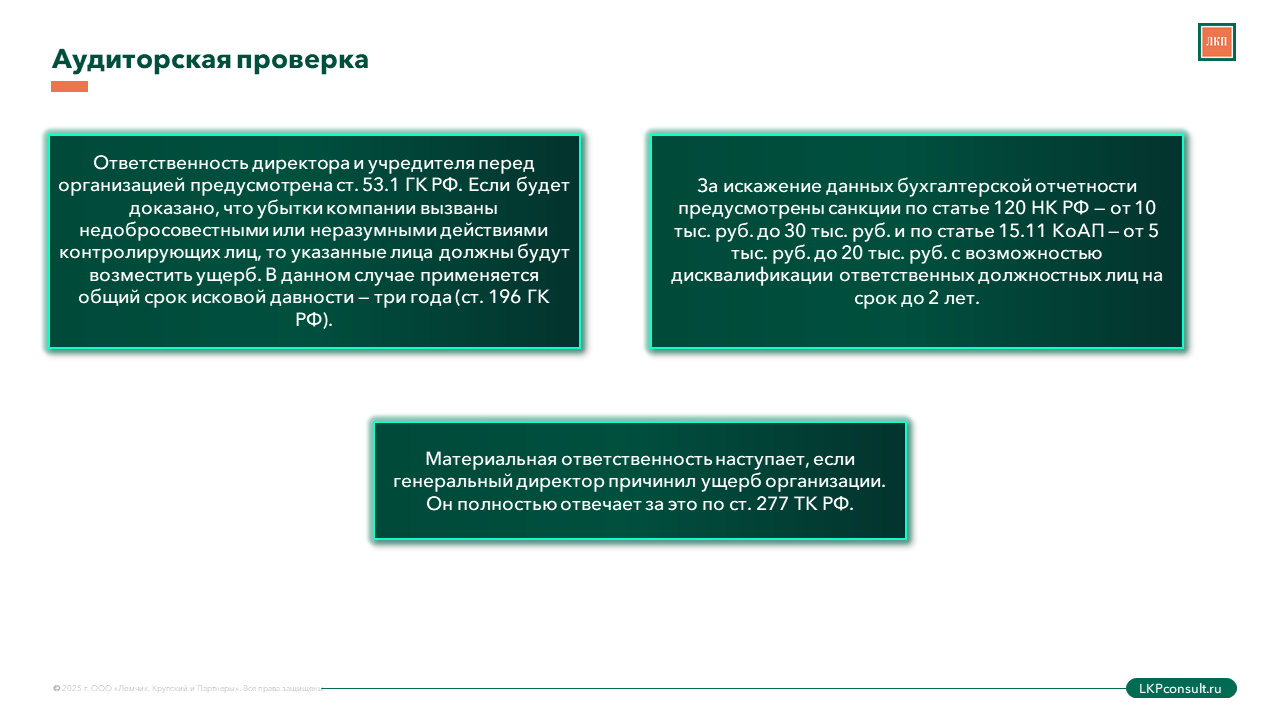

Почему директор не может подписать по своему усмотрению с аудитором договор, потому что у него есть серьёзная ответственность по этому поводу. Он должен исполнять добросовестно решения общего собрания участников, которые приняты и в частности, если аудитор был избран на общем собрании участников и определена организация, с которой будет заключён договор. Если директор в разрез этому решению принимает самостоятельное решение о заключении с какой-то иной организацией — он может быть привлечён к материальной ответственности. Потому что он мог нанести ущерб обществу, т.к. сам определил какая цена должна быть у аудиторских услуг, а не следовал положениям, которые были приняты на общем собрании участников.

Материальная ответственность предусмотрена Трудового кодекса Российской Федерации (директора наказывают если он навредил действием или бездействием). То есть если у общества есть обязанность провести аудит, а директор бездействует и не заключает договор с аудиторской организацией (несмотря на то, что решение такое было принято), а это также его зона ответственности — руководитель несёт не только материальные риски, также есть более существенные последствия — возможная дисквалификация на срок до 2 лет (например, КоАП РФ).

См. статью .

Аудит как инструмент защиты бизнеса, руководителей и финансовых служб

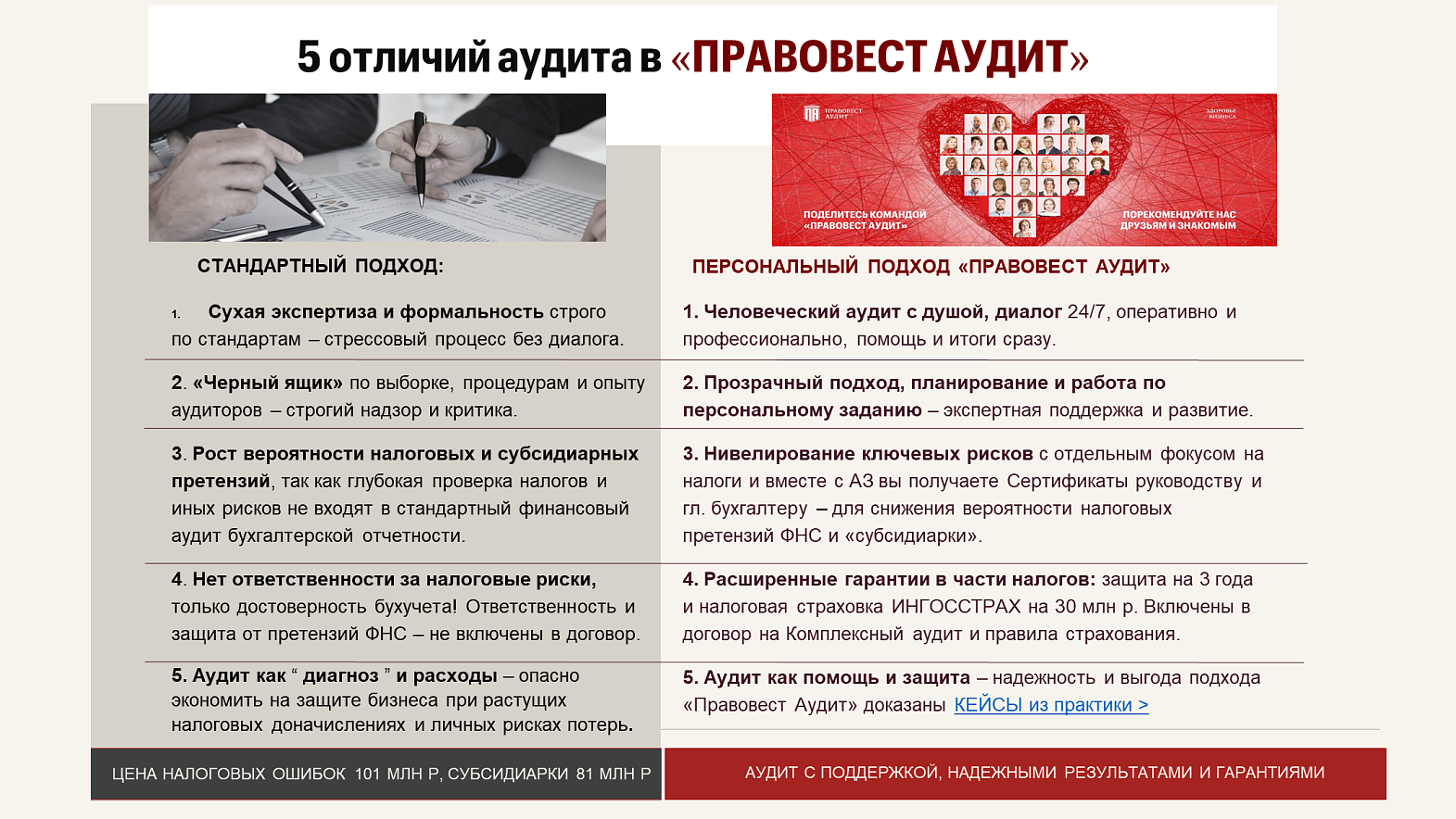

Выбор аудиторской компании — это не формальность, а очень ответственный шаг для общества и его участников. Важно не ошибиться, выбрать надежную компанию и тот вид аудита, который не только подтвердит достоверность бухгалтерской отчетности, а поможет решить важные вопросы по выявлению рисковых зон бизнеса для безопасности компании и личной защищенности.

Налоги бизнеса и личные риски

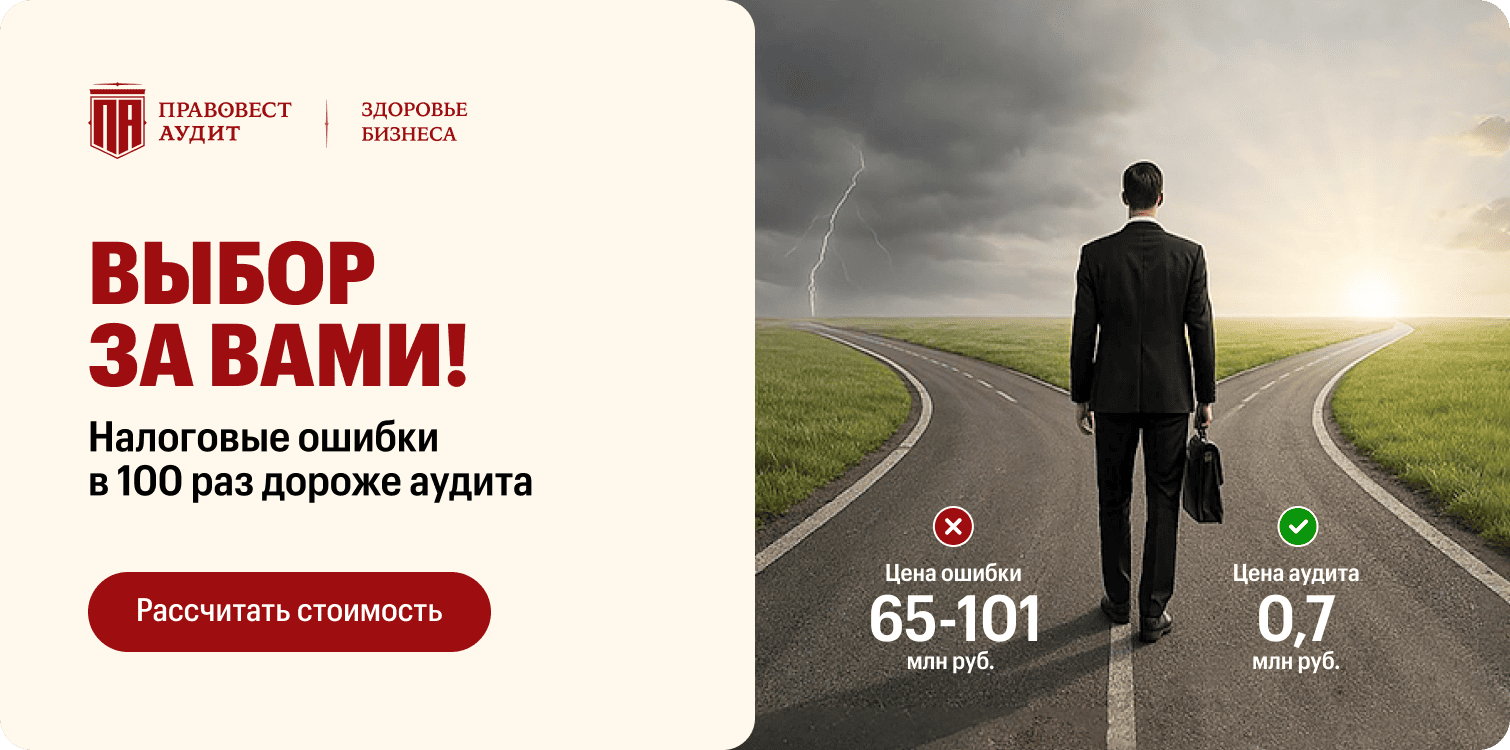

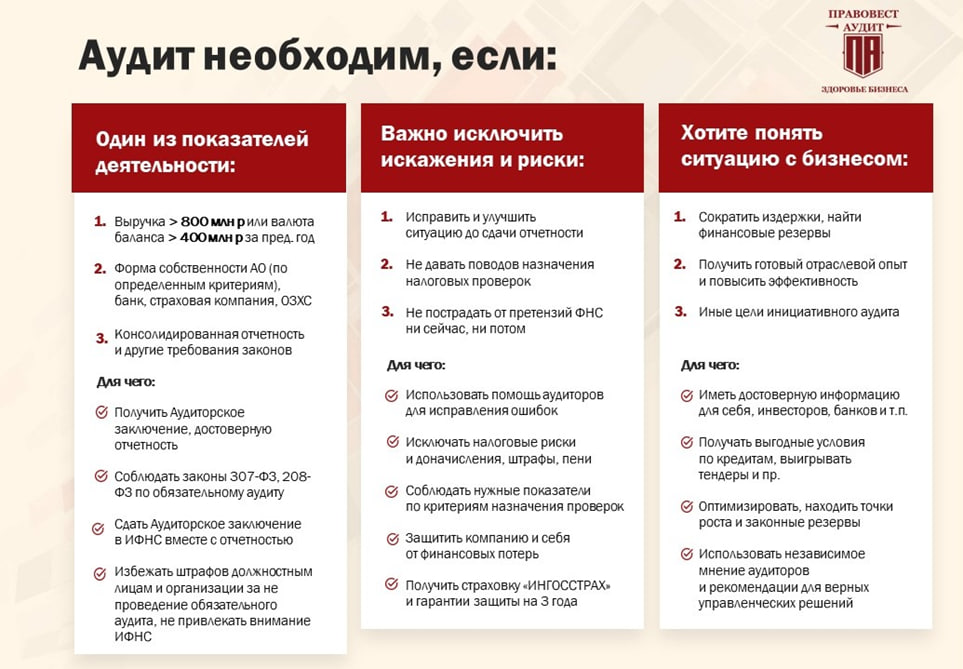

Многие собственники бизнеса сейчас особо заинтересованы в защите обществ от налоговых рисков, а себя и руководителей — от негативных последствий налоговых ошибок — уголовной и субсидиарной ответственности. Поскольку именно собственники и руководители компании отвечают за налоговые упущения бизнеса в рамках субсидиарной ответственности. Именно они, в первую очередь, признаются контролирующими должника лицами (КДЛ) и платят из своего кармана налоговые доначислений компании, когда та не в состоянии расплатиться с бюджетом. Риски финансовых потерь из-за «налоговой беспечности» растут с каждым годом. Так, средние суммы доначислений только налогов по итогам выездных налоговых проверок в 2024 году составили 65 млн руб. по РФ и 101 млн руб. по Москве.

По данным Федресурса, в 2024 году количество банкротств бизнеса по инициативе ФНС увеличилось на 24% по сравнению с 2023 годом. Количество лиц, привлеченных к субсидиарной ответственности также продолжает расти (+27% в 2024 году по сравнению с 2023 годом), как и количество удовлетворенных судами заявлений о привлечении КДЛ к «субсидиарке». Средняя сумма личных финансовых потерь в рамках субсидиарной ответственности в 2024 году составила 81 млн руб.

— 2025: как не потерять деньги и быть уверенным (42 стр. фактов и подсказок, анализ чужих ошибок, статистика и причины роста налоговых доначислений, 12 критериев ФНС назначения проверок, риски и перспективы по дроблению бизнеса, личная ответственность руководителей и бухгалтеров, чек-листы).

Сравните потери в 65 — 101 млн руб. по итогам одной налоговой проверки и цену аудита. Например, в «Правовест Аудит» подход к аудиту с глубокой проверкой налогов, который гарантирует отсутствие потерь от претензий ФНС и снижение рисков субсидиарной ответственности руководителям — от 0,7 млн руб.

Зачем рисковать? Если выбор надежных аудиторов дает уверенность и порядок в учете, вместе с защитой и помощью сразу.

Важны налоговые резервы. В 2025 году кредиты обходятся очень дорого, и компании хотят найти способы законно оптимизировать налоговые платежи. В текущем году наблюдается увеличение количества договоров на аудит с углубленной проверкой налогового учета. Причем руководителей и собственников компаний волнуют не только налоговые риски.

Так, с 2025 года упростили применение некоторых норм НК РФ, позволяющих «экономить» на налоге на прибыль. Не стоит забывать и о ранее действовавших льготах, которые снова обрели популярность. Вот некоторые источники дополнительных резервов:

- применение повышающих коэффициентов к расходам;

- новый федеральный инвестиционный налоговый вычет, позволяющий уменьшить платежи в федеральный бюджет;

- амортизационная премия;

- создание резервов, откладывающих уплату налога на следующие периоды и др.

— читайте в статье

Но преференции НК РФ привлекают внимание налоговых органов и требуют от финансовой службы компании дополнительных трудозатрат. Как за всем уследить и не сделать компании хуже? Здесь помогает (комплексный аудит).

Что важно при выборе аудиторской компании

Чтобы не ошибиться в выборе аудиторской компании, рекомендуем обращать внимание на четыре главных критерия:

- ФУНДАМЕНТ: репутация и надежность — не экономьте на своей безопасности

- ПРОФЕССИОНАЛИЗМ: квалификация и опыт, вместо пропусков ошибок и налоговых рисков

- ПОДХОД: глубина аудита и помощь сразу, вместо стандартных решений и диагнозов

- ГАРАНТИИ: ответственность аудиторов — ваша страховка, зачем отвечать за риски в одиночку

ФУНДАМЕНТ: репутация и надежность

Важно проверить статус действующего юрлица и т.п. У аудиторской компании также проверяют членство в реестре СРО ААС Содружество, факт прохождения внешнего контроля качества аудиторской деятельности и прочие факторы надежности.

Посмотреть независимый рейтинг RAEX — самый наглядный рейтинг в сфере аудита. Он показывает надежность и опыт [объем выручки и динамику развития] и т.п. Рейтинг аудиторов отражает надежность и всю информацию по компании и аудиторам — это ответ на вопрос: «Какой есть опыт в аудите, динамика развития и ресурсы компании?».

Уделить внимание отзывам и публикациям:

- независимые отзывы клиентов в интернете о качестве услуг и т.п. Отзывы можно найти, например, в сервисе «Яндекс».

- «живой» сайт компании — посмотрите сайт аудиторской компании: статьи, новости, мероприятия и кейсы из практики аудита. Это подскажет, насколько аудиторы и эксперты компании «в теме» изменений и практики применения законодательства.

ПРОФЕССИОНАЛИЗМ: квалификация и опыт, вместо пропусков ошибок и налоговых рисков!

- Очень важно личное знакомство с представителями аудиторской компании. Это хорошая возможность лично почувствовать компетенции и профессионализм аудиторов, экспертизу по налогам, узнать возможности компании по выявлению рисков и резервов, видах гарантии качества аудита и пр.

- Опыт и результаты аудита — несомненно, лучшие фактические доказательства пользы от профессионализма аудиторов. Поэтому обязательно запросите на встрече отраслевой опыт и кейсы из практики (портфолио опыта аудиторской компании).

- Аудиторы и сила команды: важно понимать — кто будет участвовать в аудите (штатная команда или аудиторы на подряде), отвечать на все ваши вопросы, есть ли в компании методологи, эксперты и налоговые юристы? Недостаток опыта у аудиторов — это «мина замедленного действия». Помните, что «на кону» могут быть риски налоговых доначислений и «субсидиарка», они сегодня — слишком дорогие ошибки (65 — 101 млн руб. по официальной статистике).

Опытные аудиторы и команда экспертной поддержки 24/7 — это не просто проверяющие, это ваши партнеры, которые помогают выявить и предотвратить ошибки и риски, до того, как они будут найдены контролирующими органами. Они делятся с вами опытом, помогают сразу, обсуждают в диалоге с вами все возможные варианты, резервы и оптимизацию процессов.

Особый подход к проведению аудита

Всегда важна глубина аудита и помощь бизнесу сразу, вместо стандартных решений и диагнозов.

Формальный подход и аудит по общим стандартам далеко не всегда позволяет избавиться от рисков и решить полный контекст задач, для которых заказывается аудит. Поэтому обязательно согласуйте персонализированное техническое задание к договору на аудит с учетом специфики вашего бизнеса и горячих вопросов, требующих ответов и разделения с вами ответственности за возможные последствия и риски.

Так, с фокусом на налоговые риски/резервы позволяет в 13 раз эффективнее выявлять налоговые риски. Так, на одну аудиторскую «классическую» проверку в среднем выявляется чуть более 2 млн руб. налоговых рисков, в то время как комплексный аудит — почти 25 млн руб. И зачастую эти налоговые риски можно уменьшить или полностью нивелировать. Что дает защиту от повышенного внимания налоговых органов и защищает от личных финансовых потерь.

Важно помнить, что глубина результатов напрямую зависит от глубины аудита.

Также ценна работа в диалоге с клиентом, поскольку позволяет получить помощь сразу, а не сухой формальный отчет аудиторской компании и фактически диагноз.

Помните всегда, что глубокая профилактика ошибок важна, чтобы не накапливать «снежный ком» проблем и не привлекать пристальное внимание контролирующих органов. По сути, аудит — это репетиция налоговой проверки, только с большим отличием, т.к. аудит проводится в ваших интересах, без стресса и непоправимых последствий.

И ещё важна мощная экспертиза точно в срок и сервис 24/7, чтобы не затягивались сроки аудита и не приходилось решать «в одиночку» сложные вопросы бухучета и налогообложения.

ГАРАНТИИ

Может этот факт вас удивит, но аудиторская компания не обязана самостоятельно страховать свою профессиональную ответственность, это ее право (пп. 4.1. п. 1 ст. 13 Федерального закона от 30.12.2008 года № 307-ФЗ). При этом солидные компании всегда предоставляют клиентам дополнительные гарантии качества услуг. Но страховка страховке рознь. Поэтому подробно изучите договор с аудиторами (например, раздел «Гарантии и ответственность аудиторской организации»), какой пакет гарантий вам предлагают. Так, до сих пор есть мнение «раз мы провели налоговый аудит, есть положительное аудиторское заключение — проблем с налоговой быть не должно, а если и будут — за это ответят аудиторы, т. к. это они недосмотрели. В любом случае должны быть аудиторские гарантии и защита». Это далеко не всегда так. Можно и с аудиторским заключением на руках остаться «один на один» с налоговыми проблемами и личными рисками.

Правом является и выбор размера ответственности, а также выбор страховых случаев. Конечно, солидные аудиторские компании всегда предоставляют клиентам дополнительные гарантии качества своих услуг. Но и здесь не все просто. Страховки бывают очень разными.

Как правило, аудиторские компании страхуют свою ответственность на сумму, равную только стоимости оказанных услуг. Так, если компания «А» заказала аудит в компании «Б» и аудит обошелся компании «А» в 400 тыс. руб., то даже если «А» удастся доказать, что аудиторские услуги привели к убыткам, например, в размере штрафов и пени по результатам выездной налоговой проверки в сумме 40 млн руб., максимум, что сможет получить «А» от «Б» — сумму, потраченную на некачественный аудит, т. е. 400 тыс. руб. Согласитесь, это будет слабым утешением при многомиллионных штрафах из-за неверных рекомендаций.

Важно на этапе заключения договора с аудиторской компанией выяснить — какую именно ответственность берут на себя аудиторы и зафиксировать то, что важно вам. Рекомендуем проверить следующие моменты:

- Изучите договор оказания аудиторских услуг (раздел «Гарантии и ответственность аудиторской организации»). Какие гарантии предусмотрены договором — стандартные (лишь за неверное мнение о достоверности бухгалтерской (финансовой) отчетности) или расширенные (с покрытием невыявления налоговых рисков /или неверно данных рекомендаций).

Например, в договорах компании «Правовест Аудит» предусмотрено:

- в разделе «Ответственность»:

- в разделе «Гарантия качества услуг»:

«В отношении проверки правильности исчисления налогов и сборов помимо ответственности за допущенные ошибки и/или упущения Исполнитель также несет ответственность за выданные ошибочные прогнозы, рекомендации, оценочные мнения, в случае, если техническим заданием предусмотрено оказание таких услуг».

Это означает, что ответственность аудиторской компании значительно расширена. Например, техническим заданием к договору на оказание аудиторских услуг предусмотрена 100-процентная выборка документов за определенный период с анализом налогового учета и налоговой отчетности заказчика (с выдачей отчета или обзора) и аудиторы не увидели налоговых рисков, дали неверные рекомендации, которые привели к доначислениям — аудиторская компания несет ответственность за допущенные упущения, рекомендации.

«Предоставляемая гарантия качества услуг выражается в обязанности Исполнителя по требованию Заказчика с помощью третьих лиц оказать консультационно — правовую поддержку при проведении налоговой проверки в случае, если Исполнитель в ходе аудита допустил отступления от договора и не обнаружил факты хозяйственной деятельности, нарушения порядка их учета для целей налогообложения, которые привели или могут привести к доначислению налогов, взысканию пеней, штрафов».

Этот пункт гарантирует профессиональную досудебную юридическую помощь на тот случай, если у налоговой инспекции будут претензии за «проаудированный период», которые будут отражены в акте налоговой проверки.

«Если в результате оказания консультационно-правовой поддержки ненормативный акт налогового органа не отменен и Заказчиком была произведена выплата взысканных штрафов/пеней, либо Исполнителем принято решение о нецелесообразности сопровождения налоговой проверки, Заказчику возмещается сумма уплаченных им штрафов/пеней путем выплаты причиненного Заказчику реального ущерба в пределах страховой суммы».

Таким образом, если налоговая инспекция не согласится с доводами юристов, доначисленных налогов избежать не удастся — штрафы и пени «компенсируются» заказчику за счет страховки аудиторской компании (в пределах страховой суммы). Так, профессиональная ответственность «Правовест Аудит» застрахована в ИНГОССТРАХ и даются расширенные финансовые гарантии до 30 млн руб.

Обязательно ознакомьтесь с самим полисом и договором страхования, обратите внимание:

- какой страховой компанией выдан полис (прекрасно, если страховщик — известная компания на рынке с хорошей репутацией по выплатам);

- каков порядок и практика страхового возмещения ущерба в выбранной страховой компании;

- какие случаи предусмотрены страхованием профессиональной ответственности аудиторской компании;

- какова сумма страхового возмещения (чем больше сумма, тем лучше для клиента аудиторской компании);

- какой срок действия (полис не должен быть просроченным);

- какой перечень рисков покрывает полис.

Итак, кратко отметим важные моменты:

- «Гарантии и ответственность» — раздел договора на аудит, который определяет: останетесь ли вы «один на один» с проблемами, если они возникнут в течение нескольких лет после аудита.

- Убедитесь, что аудиторская компания отвечает не только за мнение о достоверности бухгалтерской отчетности, но и за риски пропущенных налоговых ошибок, которые могут привести к претензиям и доначислениям от ФНС. Это важнейшая часть условий в договоре и правилах страхования, которая при негативном сценарии, компенсирует или нет потери на пенях и штрафах в пределах страховой суммы или стоимости договора.

- Нюансы выплаты страхового возмещения — полезно не только проверить страховой полис и правила страхования у аудиторской компании, но и узнать практику получения выплат. Чтобы на конкретном примере разобраться, как работает эффективная страховка рекомендуем почитать .

- Дополнительная защита должностных лиц компании — ключевой пункт для вашего спокойствия. Выясните, как защищены руководители и главный бухгалтер после аудита, какие для этого предусмотрены шаги или документы. Что поможет должностным лицам защитить себя от рисков взыскания ущерба или привлечения к субсидиарной ответственности (если такие проблемы наступят в связи с «налоговыми» проблемами компании)?

Кстати, «Правовест Аудит» по итогам аудита выдаёт не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем теперь хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Помните, качество аудита сильно зависит от профессионализма и опыта аудиторов. Время лучших из них забронировано на год вперед. Чем ближе финальная дата сдачи бухгалтерской (финансовой) отчетности, тем ниже возможность воспользоваться именно их услугами. Не упустите возможность провести важный для вас аудит в надежной компании.

Из нашего опыта (+1200 проектов в год): компании, которые никогда не проводили аудит (либо заказывали «стандартную» проверку), были удивлены, насколько ценным может быть аудит в «Правовест Аудит». Если вы хотите узнать, какую пользу может получить именно Ваша компания и финансовая служба — дарим экспертную консультацию.

На встрече с лидерами практики Вы узнаете:

- как аудит может решить Ваши задачи (бухгалтерский, налоговый, управленческий учет, проверка злоупотреблений и др.)

- каким образом аудит защитит Вас от ошибок в учете и налогах

- о расширенных финансовых гарантиях качества аудиторской проверки, о страховке от налоговых претензий и способах защиты должностных лиц компании от субсидиарных и других рисков.