Содержание

СКАЧАТЬ PDF-версию материала Аудит на результат: ваша финансово-налоговая страховка и развитие в 2025

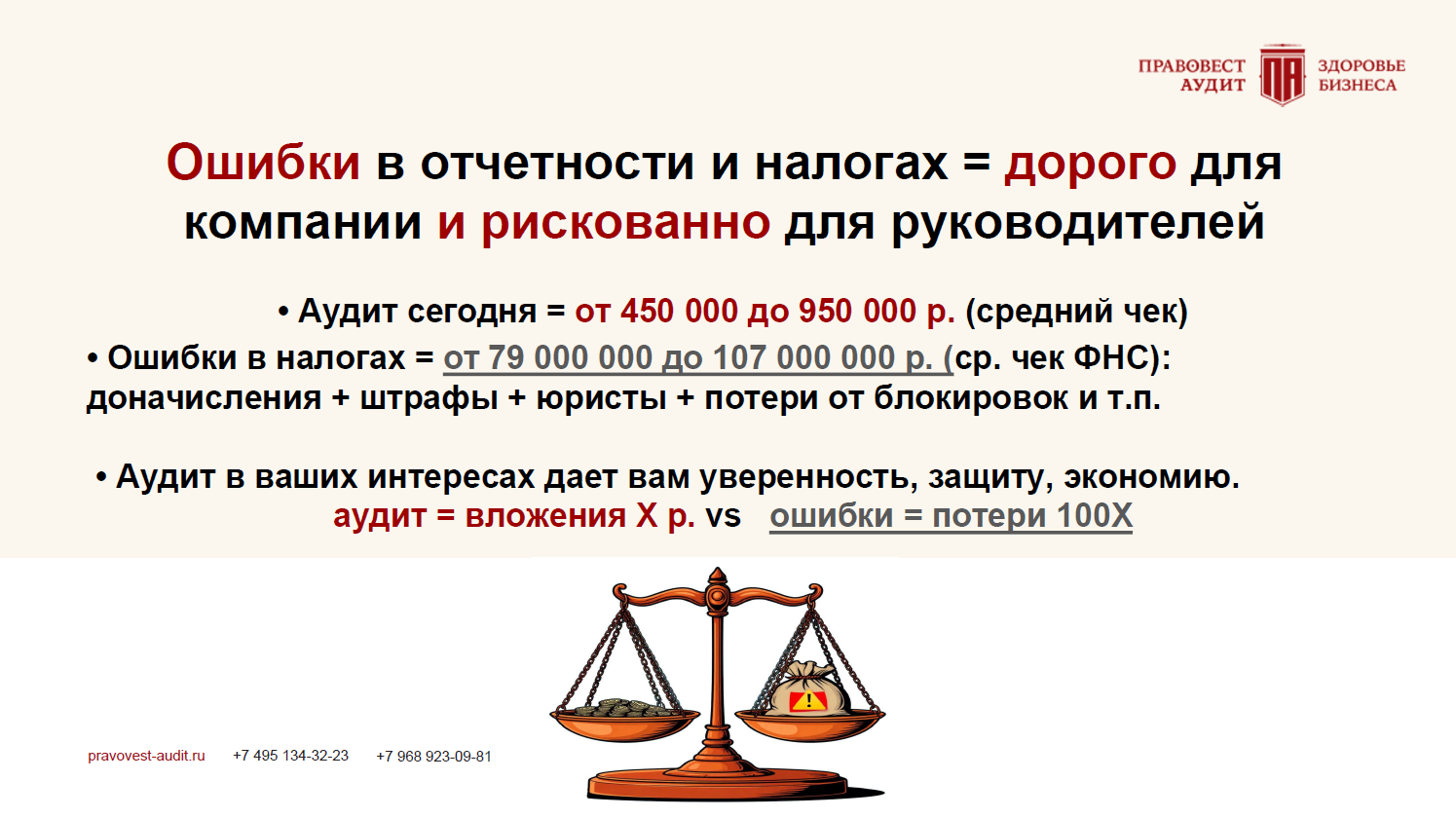

Сравним : цифры и факты 2025-2026 гг.

На первый взгляд, все аудиторы похожи, но это совсем не так! Есть существенные отличия в процессах и глубине аудита, а также в результатах по итогам. Узнайте, какую выгоду уже получили наши клиенты и почему качественный аудит с доказанной результативностью точно убережет и защитит вас и бизнес.

Почему налоговые риски так опасны для бизнеса, а субсидиарные — для руководителей

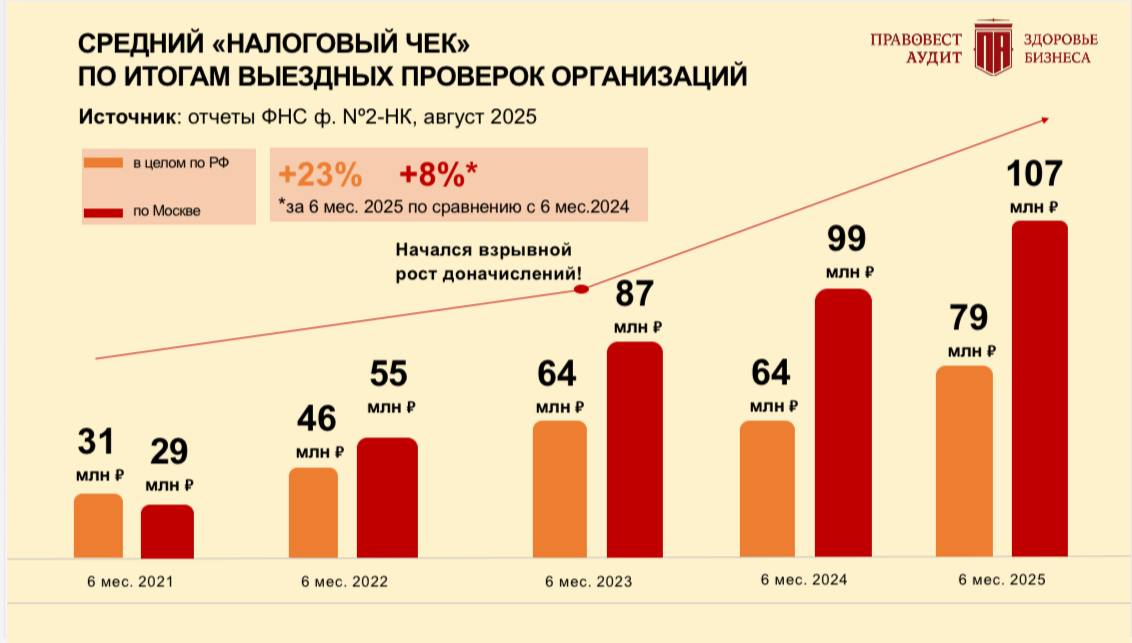

Статистика налоговых доначислений и субсидиарной ответственности

Налоговая статистика ФНС впечатляет — средние доначисления в 2025 году на 1 выездную (результативную) проверку организаций в Москве уже 107 млн руб., по РФ — 79 млн руб. (отчет ФНС ф.№2-НК, 1 полугодие 2025).

Налоговые проблемы имеют свойство расти как «снежный ком»: все начинается с «невинных» уточняющих вопросов от налоговой, а может закончится налоговой проверкой и субсидиарной ответственностью руководителя, собственника — когда придется оплатить долги личным имуществом. Так сегодня средний размер субсидиарной ответственности достиг уже 88 млн руб.

Реальные примеры из практики: истории компаний и руководителей, столкнувшихся с налоговыми рисками и их последствиями

Сегодня все чаще налоговые ошибки компаний становятся прямыми рисками руководителей.

Уголовная ответственность

Суммы доначислений более 18,75 млн руб. за 3 финансовых года подряд — это риск возбуждения уголовного дела при передаче материалов выездной налоговой проверки в правоохранительные органы для выявления признаков совершения налогового преступления. Фигурантами уголовных дел по налоговым составам часто становятся именно руководители компаний (например, приговоры Измайловского районного суда города Москвы от 15.10.2024 года по делу № 01-0549/2024, Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу № 1-10/2022).

Субсидиарная ответственность

Если у компании не будет средств для погашения налоговых доначислений — долг взыщут с руководителя в рамках субсидиарной ответственности (при банкротной процедуре или вне ее). Примеров слишком много — это сложившийся тренд. Судебные кейсы:

- Схема с участием формальных посредников при приобретении товара у реального поставщика привела к доначислениям по итогам выездной проверки 133 млн руб. налога на прибыль и НДС. Компания не смогла погасить налоговый долг и теперь его в бюджет платят руководитель и учредитель компании-должника (Постановление АС Уральского округа от 21.02.2025 года по делу № А76-6269/2018).

- Фиктивный документооборот с сомнительными контрагентами стал причиной доначислений налогов и банкротства. Руководителя компании привлекли к субсидиарной ответственности в размере 25 млн руб. (Постановление АС Центрального округа от 23.10.2024 года по делу № А54-2283/2018).

- Сделки с техническими контрагентами стали причиной налоговых доначислений компании и причиной «субсидиарки» руководителя и бенефициара на 38 млн руб. (Постановление АС Московского округа от 04.10.2024 года по делу № А40-28543/2020).

- Договоры с сомнительными контрагентами стали основанием для доначисления по итогам выездной проверки 379 млн руб. Долг компания не погасила и ее признали банкротом. Учредителя и руководителя привлекли к субсидиарной ответственности по налоговым долгам компании (Постановление АС Московского округа от 11.03.2024 года по делу № А40-294217/2019).

Еще кейсы по личной ответственности руководителя >>

Итак, как защитить бизнес от налоговых доначислений, а руководителей — от личных рисков (уголовной, субсидиарной ответственности, рисков взыскания собственниками убытков-доначислений)? Необходимо своевременно выявлять налоговые и другие риски компании, оперативно принимать меры по их сокращению или полному исключению.

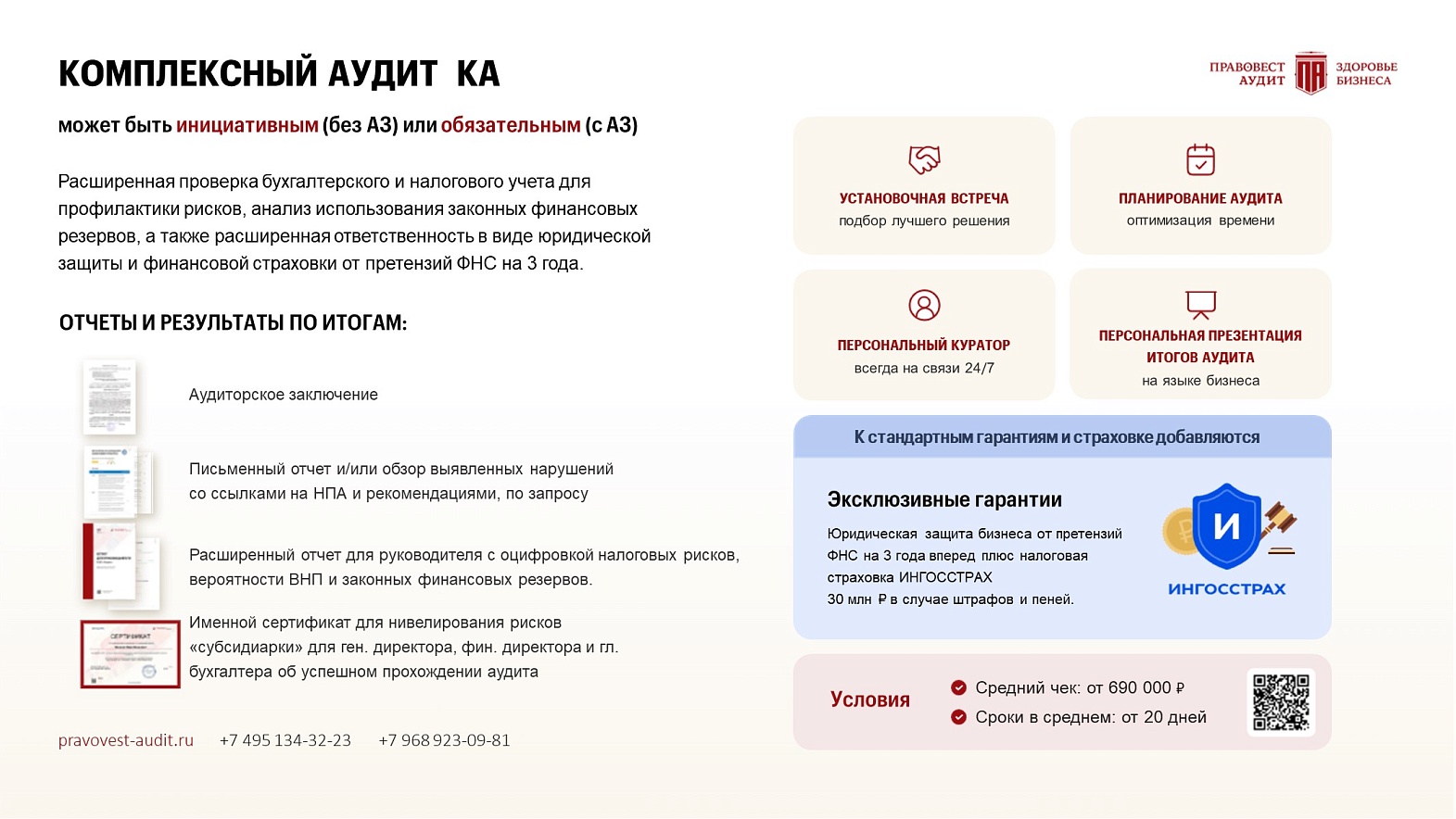

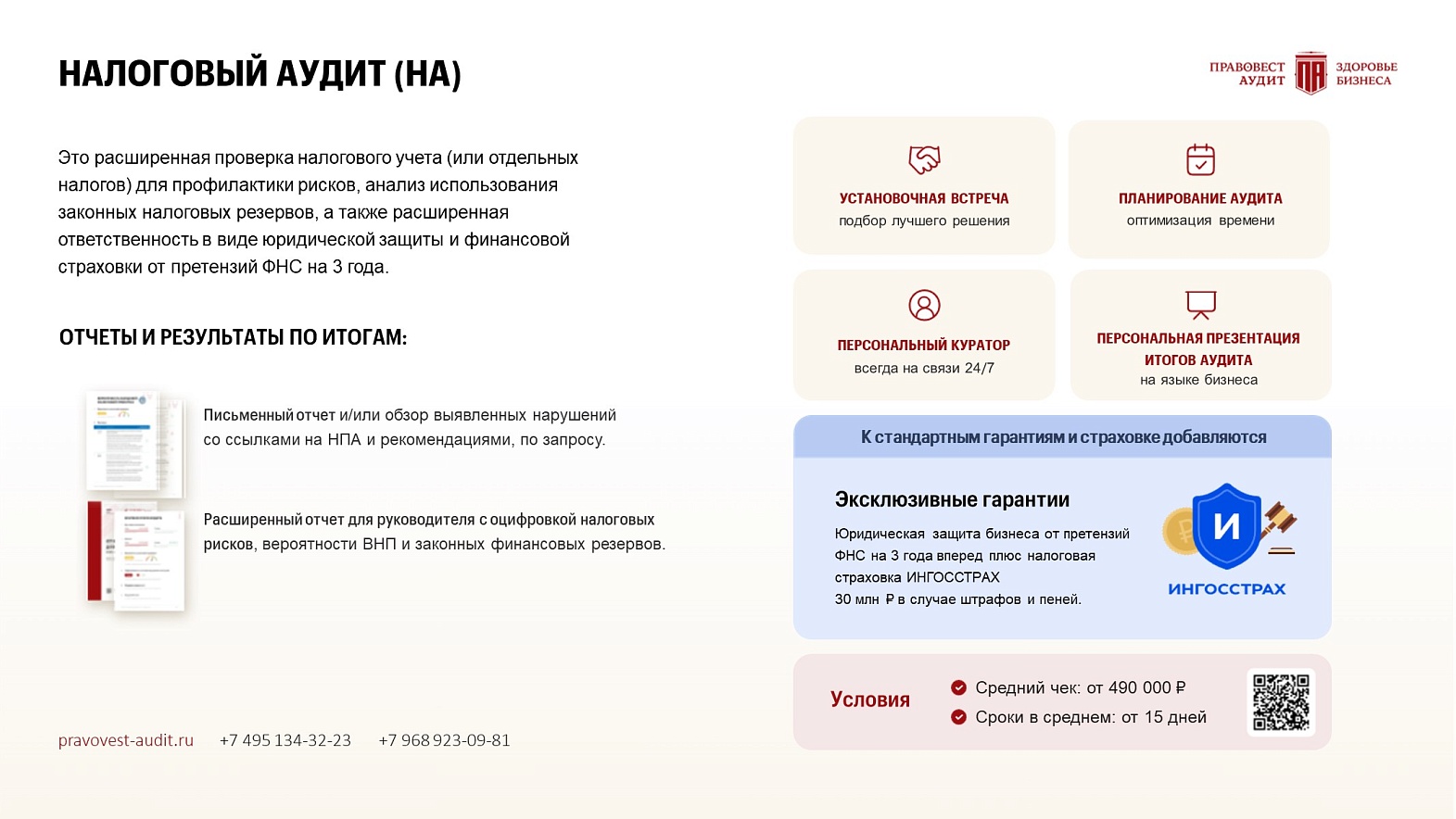

Что дает аудит на результат?

Отличия аудита на результат от «традиционного»

«Традиционный» () аудит — это подтверждение достоверности бухгалтерской отчетности организации по всем существенным аспектам. При этом достоверность налогов смотрится «укрупненно», в составе самой годовой бухгалтерской отчетности. Тут главный риск в том, что уровень существенности, как правило составляет ~5% от валюты баланса. Это значит, что налоговые упущения менее «значимой» для компании суммы не рассматриваются.

На практике внимание налоговых органов привлекают любые ошибки в налогах и грубые в отчетности. И даже несущественные для бухгалтерского учета суммы искажений и ошибок могут повлечь значительные налоговые доначисления. Тем более, если налоговую проверку будут проводить по итогам трех лет. Кроме того, «традиционный» аудит предполагает проверку небольшой выборки документов, а это не гарантируют заказчику, что аудиторы найдут все налоговые ошибки и риски. Поэтому «традиционного» аудита только бухгалтерской отчетности для полной уверенности недостаточно.

Аудит на результат предполагает проверку по заранее согласованному с клиентом специальному техническому заданию, где наряду с «традиционным» аудитом бухгалтерской отчетности закладывается расширенная выборка первичных документов и углубленная проверка налогового учета и других важных для клиента вопросов. Это и является гарантией выявления и устранения всех рисков, которые обычно выявляет налоговый контроль.

Заказчик обезопасит себя от возникновения налоговых претензий и проблем, будет знать «где тонко» и примет меры, а значит руководитель/собственник будет защищен от потери собственных денежных средств (субсидиарной ответственности) и возможной уголовной ответственности за неуплату налогов, а бизнес избежит лишнего внимания ФНС и рисков банкротства.

Поэтому большинство клиентов «Правовест Аудит» выбирают аудит на результат — комплексный аудит — с углубленной проверкой налогового учета вместе с уникальной юридической защитой и гарантиями: страховкой от налоговых претензий. Также за последние несколько лет выросла доля инициативного налогового аудита, поскольку компании, не подлежащие обязательному аудиту, тоже желают знать о всех возможных налоговых рисках и, что важно, раскрыть для себя возможность использования законных преференций и финансовых резервов, а также «застраховаться» от налоговых претензий.

Также за последние несколько лет выросла доля инициативного налогового аудита, поскольку компании, не подлежащие обязательному аудиту, тоже желают знать о всех возможных налоговых рисках и, что важно, раскрыть для себя возможность использования законных преференций и финансовых резервов, а также «застраховаться» от налоговых претензий.

Итоги аудита на результат: цифры говорят сами за себя

Аудиторская статистика «Правовест Аудит» показывает, что в результате проведения комплексного аудита на 1 проверку выявлено в 11 раз больше налоговых рисков (24,5 млн руб.), чем при проведении «традиционного» (финансового) аудита (2,3 млн руб.). Т.е. эффективность комплексного аудита по выявлению налоговых рисков в 11 раз выше, чем при проведении «традиционного» аудита. При этом налоговых резервов (переплат, невозмещенного НДС и т.п.) при проведении аудита на результат в среднем на 1 проверку было выявлено в 31 раз больше (3,1 млн руб.), чем при проведении «традиционного» (0,1 млн руб.).

| Август 2025 | Вид аудита | Итого | |

|---|---|---|---|

| Комплексный Аудит | Финансовый Аудит | ||

| 10 проверок | 20 проверок | 30 проверок | |

| Искажения бухгалтерской отчётности | 348 580 000 | 358 983 000 | 707 563 000 |

| Налоговые риски | 246 401 000 | 27 524 000 | 273 925 000 |

| Выявленные резервы | 1 836 000 | 174 000 | 2 010 000 |

| Средняя сумма на 1 проверку, руб. | |||

| Искажения отчётности | 34 858 000 | 17 949 150 | х |

| Налоговые риски | 24 640 100 | 1 376 200 | х |

| Выявленные резервы | 183 600 | 8 700 | х |

Достоверная бухгалтерская отчетность, без искажений — это ваша уверенность, надежность репутации и доверие к компании. Данные бухгалтерской отчетности бизнеса активно используют для оценки контрагенты и ФНС. Кстати, ФНС на законодательном уровне получила полномочия проводить оценку финансово-хозяйственного состояния юрлиц (Федеральный закон от 23.07.2025 № 254-ФЗ). С 01.01.2026 года результаты этой оценки будут предоставляться не только самим оцениваемым компаниям, но и третьим лицам. Поэтому соответствие отчетности критериям ФНС — это положительная оценка, повышающая рейтинг (в т.ч. компании), позволяющая, в частности, рассчитывать на различные государственные льготы и преференции (предоставление повышенных субсидий (грантов), приоритетного доступа к рынку госзакупок, региональных и инвестиционных налоговых вычетов).

Также оценкой ФНС часто интересуются контрагенты с целью проявления должной осмотрительности для снижения предпринимательских и налоговых рисков (запрашивают выписки с оценкой ФНС).

Помните, что выявленные налоговые риски — это в т.ч. экономия на возможных штрафах (20%) в случае, если ошибки выявит налоговая инспекция. Тем более, что довольно часто бывают ошибки, которые легко исправить.

Например, для этого достаточно оформить документы, не составленные сотрудниками по незнанию или нежеланию. Приведем несколько примеров из нашей аудиторской практики.

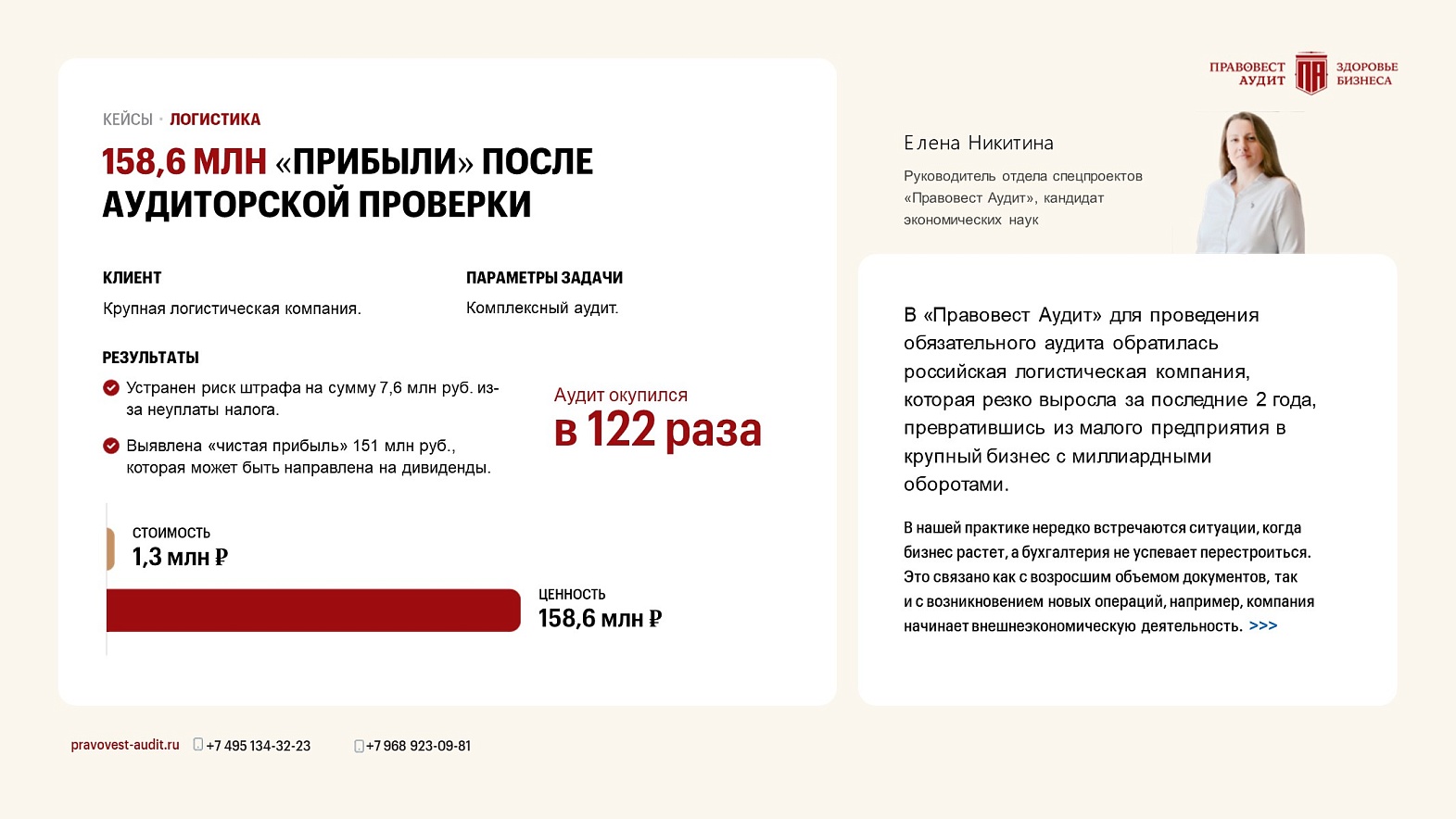

1. Устранены налоговые риски по итогам аудита на 174 млн руб.

При расширенной выборке первичных документов в ходе аудита, выяснилось, что отсутствуют или неверно оформлены документы, подтверждающие обоснованность расходов на выплату премий сотрудникам (это самое распространенное нарушение у компаний, консультационные услуги (в актах на оказанные услуги не были конкретизированы вопросы, по которым предоставлялись консультации), рекламные услуги (в актах выполненных работ по размещению рекламы на автотранспорте не были конкретизированы автомобили, на которых разместили рекламу, отсутствовали фотоотчеты о размещении рекламы) и пр. Общая сумма идентифицированных налоговых рисков составила более 174 млн руб. После аудита компанией эти риски были устранены, а затраты на налоговый аудит окупились в 185 раз.

2. Комплексный аудит сэкономил компании 586 млн руб.

В ходе комплексного налогового аудита было выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль (например, не было внутренних документов на списание материалов, ГСМ (путевые листы), карточек учета средств индивидуальной защиты, табелей учета рабочего времени и др). Эти упущения были исправлены и компании не грозят налоговые риски доначислений на сумму более 586 млн руб. и устранен риск привлечения должностных лиц компании к уголовной ответственности за неуплату налогов.

Есть ли опасность, что отчет аудиторов о налоговых рисках станет «актом налоговой проверки»?

Мы на вашей стороне! Отчет о налоговых рисках и резервах представляется дополнительно к аудиторскому заключению. Его не нужно предъявлять третьим лицам.

Аудит со страховкой — это налоговый мониторинг, но БЕЗ налоговой инспекции, безопасная «репетиция» налоговой проверки.

Финансовые резервы при аудите на результат

Практически у каждой компании есть налоговые резервы. Но иногда бухгалтеры не хотят применять налоговые льготы только потому, что боятся внимания налогового инспектора, у них нет уверенности, что они сделают все правильно. Бывает боятся, что при углубленной проверке доначислят больше, чем хотели сэкономить, т.е. нет уверенности, что все в налоговом учете правильно. В такой ситуации бухгалтерия может «невольно работать на бюджет».

В нашей практике были случаи, когда аудиторы обращали внимание бухгалтерии на применение налоговых преференций и компаниям удавалось сэкономить немалые деньги. Например, аудиторы обратили внимание, что производственная компания периодически обновляет свои основные средства, но в учетной политике в целях налогообложения применение амортизационной премии не предусмотрено. По итогам аудита компания получила налоговый резерв 13,7 млн руб.

Практика показывает, что в погоне за «безопасной долей» вычетов компании могут пропустить срок на вычет НДС и право на вычет будет потеряно. Некоторые компании добровольно «снимают» с вычетов НДС к возмещению по «просьбе» налогового инспектора, в т.ч. опасаясь углубленной проверки вычетов. И компания теряет деньги! Кстати, суммы непринятого к вычету НДС по нашей аудиторской статистике — это самые крупные налоговые резервы.

Отказ от вычетов НДС не только наносит ущерб компании, но и ставит «под удар» руководителя компании, с которого собственники могут взыскать нанесенный им материальный ущерб в виде невозмещенного НДС. Есть пример судебного решения, когда невозмещенный НДС в сумме 1,9 млн руб. собственник взыскал с руководителя компании. Поэтому выявление резервов и поддержка бухгалтерии во взаимодействии с налоговыми инспекторами также важна для компании, как и выявление налоговых рисков.

В нашей практике есть много примеров, когда аудиторы спасали вычеты НДС:

| Аудиторы сохранили | В чем была ошибка? |

|---|---|

| 3 млн | Аудиторы проводили 1-й этап комплексного аудита у компании, занимающейся оптовой продажей импортных товаров за 2022 год. Когда данные актов сверок с таможней по текущему году не сошлись с данными в учете компании, аудиторы запросили акты сверок за 3 года. Оказалось, что организация забыла в 1-м квартале 2020 года (формально этот период аудиторы не проверяли) отразить и принять к вычету НДС по таможенным декларациям на сумму более 3 млн руб. Срок на вычет истекал в марте 2023 года. Поэтому благодаря поэтапному аудиту компания смогла воспользоваться вычетом до истечения срока, заявив к вычету более 3 млн руб. в декларации по НДС за 4-й квартал 2022 года. |

| 4 млн | Бухгалтер забыла поставить «галочку» в программе, чтобы принять к вычету НДС по возвращенному авансу. Хорошо, что аудит проводили в 2 этапа, и аудиторы заинтересовались, что за суммы НДС «висят» в бухучете. Срок на вычет «авансового» НДС всего 1 год. Т.е. если бы аудит проводили сразу по итогам года, компания могла лишится вычета в сумме 4 млн руб. (а при своевременном обнаружении ошибки компания смогла заявить налог к вычету). |

| 36 млн | Аудиторы выявили, что компания не приняла к вычету часть суммы НДС по приобретенному зданию. Они подсказали, как исправить ситуацию: не спорить с налоговой, но и вычет не потерять. А значит «вернули» компании 36 млн руб. |

Как не затянуть возврат 30-ти млн руб. НДС, слушая налоговиков — рассказывает Вадим Чимидов, советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров. Наши налоговые юристы готовы оказывать помощь в возмещении НДС. И у них огромный опыт в этом вопросе.

советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров.

Благодаря аудиту налогового учета компании получают ВЫГОДУ, затраты на аудит окупаются в РАЗЫ!

Как выбрать надежную аудиторскую компанию?

Как разделить ответственность с аудиторами за налоговые ошибки?

Некоторые компании отказываются от аудита, ссылаясь на его нецелесообразность, т.к. в компании есть отдел внутреннего аудита. Однако готовы ли внутренние аудиторы или коллектив бухгалтерии ответить «рублем» за налоговые ошибки? Конечно, можно легко лишить работников премии или даже уволить, но компенсирует ли это десятки миллионов доначислений?

Если вы хотите не остаться «один на один» с налоговыми проблемами, то важно выбирать аудиторов, которые разделят с вами ответственность за налоговые упущения. Наши рекомендации и риск необнаружения ошибок при проверке налогового учета застрахованы в Ингосстрах. Если в ТЗ на проведение аудита предусмотрена проверка налогового учета или отдельных операций, мы даем на компенсацию пени и штрафов, в случае, если налоговые органы обосновано доначислят налоги по проверенному нами периоду. Гарантирует такие выплаты договор с Ингосстрах.

«Правовест Аудит» — первая и единственная компания, которая предоставляет расширенные гарантии и защиту от налоговых и субсидиарных рисков вместе с эксклюзивной страховкой ИНГОССТРАХ. И страховка реально работает! Клиент «Правовест Аудит» получил по страховке от налоговых претензий — 2,8 млн руб. без судебного разбирательства: подробности >>

В АКГ «Правовест Аудит» сильная команда налоговых юристов. Они принимают участие в проведении налогового и комплексного аудита. Также представляют интересы клиентов в налоговых органах и в суде.

Как сравнить цены на услуги разных аудиторских компаний

«Секрет» в том, что для оптимального выбора следует сравнивать не ценовые предложения, а те услуги, которые обещают оказать исполнители. Так вы сможете узнать, где потраченные деньги и время на аудит будут «вложены» с максимальной пользой? Аудит аудиту рознь.

К сожалению, многие не задумываются об этом, пока на собственном опыте не почувствуют разницу между «формальным» аудитом и «аудитом на результат». Приведем несколько историй, которыми поделились с нами наши клиенты.

«Дешево хорошо не бывает»

Компания выбрала для проведения обязательного аудита самое дешевое предложение — за 200 тыс. руб.

По итогам аудита оказалось, что в ее бухгалтерской отчетности есть существенные ошибки. Аудиторы не стали давать рекомендации по их устранению и не стали ждать, когда компания сама исправит ошибки, просто «молча» выдали клиенту модифицированное аудиторское заключение. «Заплатили — получите».

Клиент обратился в «Правовест Аудит» и заказал повторную проверку. Аудиторы подсказали, как исправить существенные ошибки, какие документы необходимы компании, дали время на исправление отчетности, проверили ее еще раз и выдали немодифицированное аудиторское заключение, подтвердив достоверность исправленной отчетности.

Что в итоге? Деньги на дешевый формальный аудит были потрачены зря.

«Долго — не значит, что тщательнее»

Мы сделали коммерческое предложение компании. Длительность аудиторской проверки — 5 рабочих дней. Но компания выбрала других аудиторов за туже стоимость, но с длительностью проверки — 1 месяц, посчитав наши услуги дорогими, а аудит видимо не таким тщательным, как у другой аудиторской компании.

На следующий год эта компания с радостью заключила договор с нами. Бухгалтер пояснила, что месяц аудиторской проверки — было сплошное мучение: аудиторы занимали помещение, при этом не рассказывали, что они проверяют и как. На проверку выходили «молоденькие девушки», компетенция которых вызывала сомнение. Они заполняли таблицы. В итоге выдали отчет и аудиторское заключение с указанием выявленных нарушений. С руководителем проверки была возможность общаться редко.

Когда сравнивали коммерческие предложения мы обращали внимание бухгалтера, что в наше КП входит работа аттестованного аудитора и помощника-эксперта, т.е. почти аудитора, но без аттестата (это не просто помощник для «копирования документов» и составления таблиц). Именно поэтому аудит проходит быстрее, аудиторы знают, что, как и где смотреть, их квалификация даже не обсуждается. Они тут же могут ответить на вопросы компании.

Как не ошибиться в выборе аудиторов: критерии и рекомендации

Подытожим вышесказанное. Надежную компанию и хороших аудиторов можно определить по критериям:

- Профессионализм и подтвержденный опыт — резюме (специализация, нахождение в штате), рейтинг, членство в СРО, отзывы, отраслевые портфолио, рекомендации и лояльность клиентов.

- Подход и методики аудита — формальный аудит с «приговором» или «аудит с человеческим лицом» и прямым взаимодействием и помощью в процессе.

- Итоги и результаты аудита — виды отчетов, глубина и практичность рекомендаций, акцент только на ошибках или на ошибках и резервах. Какие кейсы у аудиторской компании и т.п.

- Гарантии и ответственность — что указано в договоре, размер и порядок предоставления гарантий, страхование проф. ответственности стандартное или расширенное, лимиты, полис и правила страхования и пр.

З этапа выбора аудиторов:

А.) Анализ предложений на рынке

Сегодня без продвижения и рекламы своих услуг не работает никто. Аудиторы здесь не исключение — вам будет легко найти в Интернете достойные аудиторские организации и сравнить их по вышеуказанным критериям.

Получите подтверждение профессионализма, изучите рекомендации и отзывы, задайте вопросы о подходе компании к аудиту, просмотрите или запросите успешные кейсы работы, изучите проект договора на аудит и приложения на предмет ответственности аудиторов, страховки и гарантий, расспросите потенциальных проверяющих о сервисном сопровождении аудита.

Не запутаться в процессе поможет наш чек лист >>

Б.) Определите объем и стоимость аудита

Вам необходимо будет направить потенциальным аудиторам анкетные данные для предварительных расчетов стоимости проверки. На основании заполненной анкеты аудиторские компании направят коммерческие предложения. При сильно дешевом предложении аудита рекомендуем обратить внимание на то, кто именно и как будет проводить аудит и настоять на гарантиях и страховании ответственности исполнителя, чтобы исключить риски недоразумений.

Сравнивайте не только цены аудита, но и размер налоговых и субсидиарных рисков, которые реальны в течение 3-10 лет:

- Средняя цена качественного аудита: 0,8 млн руб.

- Средние налоговые доначисления: 79 — 107 млн руб. по РФ и Москве

- Субсидиарная ответственность (личные активы руководства): ~88 млн р.

Экономия на аудите — риск потери десятков миллионов рублей, которые затрагивают не только компанию, но и личные интересы собственников, генерального и финансового директора, главного бухгалтера.

— это вклад в защиту ваших активов и личную безопасность.

В.) Встретьтесь лично с аудиторами

Для того, чтобы получить опыт взаимодействия с аудиторами до заключения договора, рекомендуем встретиться с потенциальными исполнителями: так вы сможете оценить, насколько вам комфортно взаимодействие, готовы ли вас слышать и учитывать ваши пожелания, какая будет оперативность отклика на ваши запросы. К тому же встреча помогает получить от аудиторской компании персонализированное предложение под ваши потребности.

По итогам личной встречи согласуйте с представителями аудиторской компании этапы и сроки проверки, процесс внесения исправлений и техническое задание.

Запишитесь на экспертную встречу для составления ТЗ на аудит, который необходим именно вашей организации! Записаться >>

Дополнительные возможности аудита

Аудит — это не только проверка бухгалтерского и налогового учета. Мы помогаем руководителям и собственникам контролировать сохранность активов, выявлять злоупотребления, проводим оценку стоимости компании перед продажей, организуем проведение инвентаризации и др.

Аудит как инструмент управления бизнесом

Аудит нередко помогает принимать управленческие решения. Например, аудиторы проводят анализ деятельности компании и могут ответить на вопрос руководителей и собственников: почему прибыль есть, а денег нет?

Поделимся кейсом: собственник компании, занимающейся производством кондитерских изделий, обратился в «Правовест Аудит» с запросом на проведение обязательного аудита, а также особым заданием — выяснить, почему в компании выручка/прибыль есть, а денег нет?

Аудиторы изучили, в т.ч. бизнес-процесс и обнаружили, что отдел снабжения «затоваривал» склад, приобретая товары в завышенном объеме, а отдел продаж предоставлял покупателям необоснованные скидки и отсрочки по оплате товаров. Никто не работал с взыскание долгов с покупателей.

По итогам аудита были приняты соответствующие управленческие решения и свободная денежная масса выросла более чем на 100 млн руб. Подробнее >>

Аудит при покупке бизнеса: как оценить риски и принять взвешенное решение

Дью-дилидженс — это комплексная оценка объекта инвестирования специалистами (юристы, финансисты, аудиторы и налоговые консультанты). По результатам due-diligence выдается экспертное заключение.

К услуге due-diligence все чаще обращаются не только инвесторы, приобретающие бизнес, имущественные права или объекты недвижимости. Самим «продавцам» бизнеса аудит перед продажей может быть очень полезен, чтобы потом их не обвинили в искажении отчетности и завышении стоимости компании (доли). Поделимся интересным кейсом.

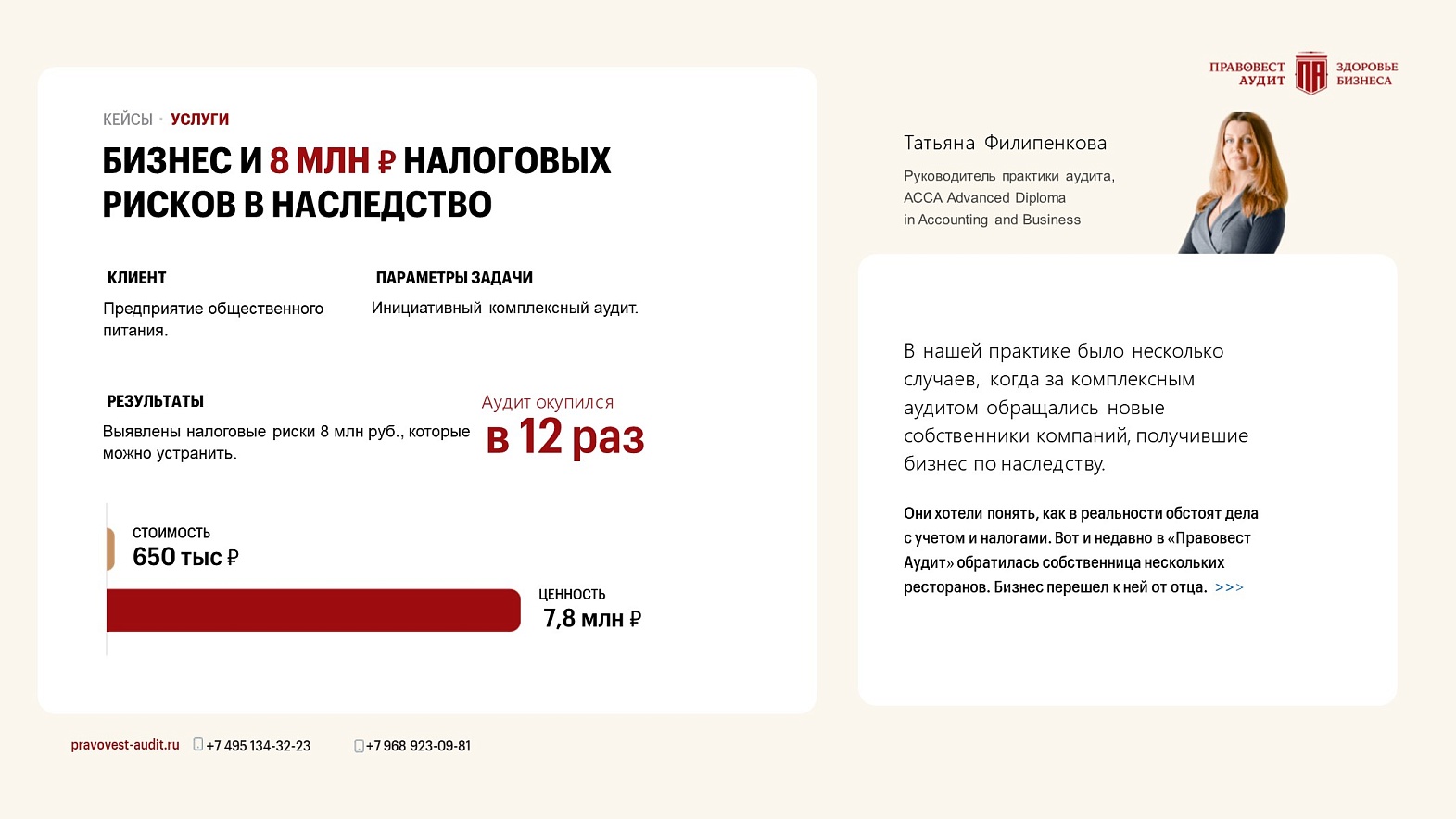

Филипенкова Татьяна — руководитель практики аудита «Правовест Аудит», ACCA Advanced Diploma in Accounting and Business:

Наш давний Клиент приобрел производственный бизнес вместе с комплексом зданий завода. Состояние учета на предприятии с виду внушало доверие. Отчетность и декларации представлялись в срок, налоги уплачивались своевременно, отсутствовала недоимка по налогам и страховым взносам.

Но в результате аудита выяснилось, что компания не уплатила налоги в сумме более 20 млн руб., необходимо восстанавливать многие документы, чтобы подтвердить произведенные расходы. Обратившись к аудиторам ДО сделки по приобретению бизнеса и проведя своевременно Due Diligence, новый владелец получил бы возможность избежать всех этих неприятностей. Он мог использовать неудовлетворительное состояние бухгалтерского и налогового учета в качестве весомого аргумента для обоснованного снижения цены сделки, запрошенной продавцом за бизнес, т.е. требовать продажи на 20 млн руб. дешевле. Либо потребовать устранить выявленные искажения и нарушения прежними владельцами за их счет.

В аналогичной ситуации теоретически покупатель может обратиться в суд за взысканием ущерба от приобретения компании, если отчетность приобретенной компании по данным аудиторов оказалась недостоверной. В тоже время, сейчас нельзя с уверенностью говорить о том, в какой момент были «утеряны» документы, подтверждающие расходы: до или после продажи компании и кем. Поэтому «продавцы» бизнеса тоже могут себя обезопасить от финансовых претензий покупателя, подтвердив достоверность отчетности продаваемой компании аудиторским заключением. Тогда в будущем претензий об «обмане» к нему быть не должно.

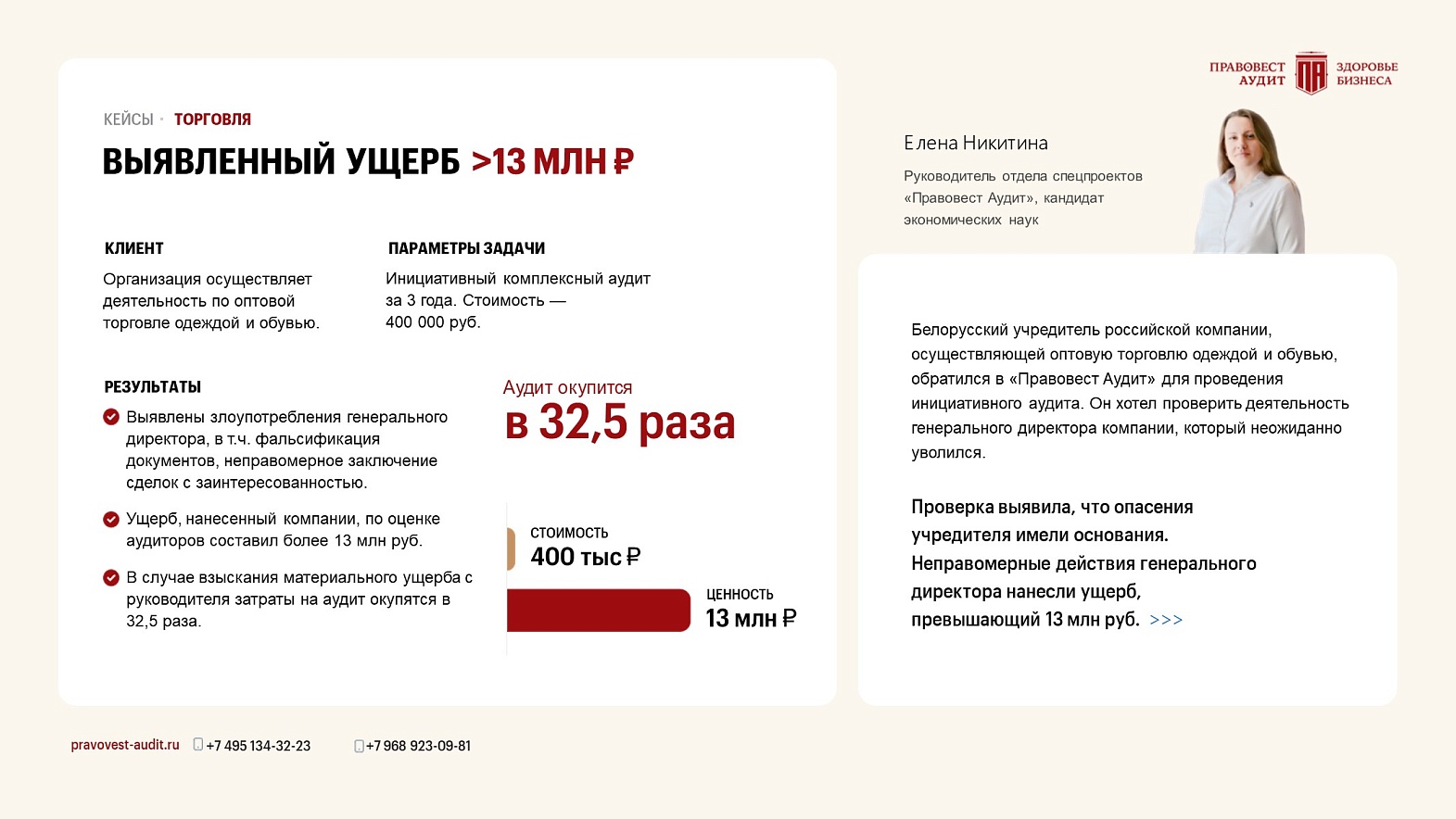

Контроль сохранности активов и повышение доверия к финансовой службе

Контроль над активами особенно важен, если собственник за границей или просто не принимает участие в управлении бизнесом. Если аудит подтвердит, что все хорошо, то доверие к руководителю и финансовой службе окрепнет.

Но, к сожалению, многие собственники обращаются к аудиторам не для профилактики злоупотреблений, а когда уже появились признаки, что в бизнесе что-то не так и аудиторское заключение необходимо для возбуждения уголовного дела или взыскания материального ущерба.

Схема увода прибыли в 80 млн руб. раскрыта

Бывают случаи, когда руководитель или сотрудники уводят выручку организации на «свои» компании, осуществляют закупки по завышенным ценам «за откаты» и т.п. С этим тоже помогает бороться аудит. Подробнее >>

Ведущий аудитор

Компания сможет взыскать ущерб 30,5 млн руб., подтвержденный аудитом

Аудиторами были выявлены злоупотребления коммерческого директора: он продавал технику ниже «прайса», причем денежные средства покупатели-физлица перечисляли ему на карту. Подробнее >>

Генеральный директор «Правовест Аудит», аттестованный аудитор и профбухгалтер

на экспертную встречу для выбора лучшего варианта для защиты вас и бизнеса.