Содержание

- 1. Какую помощь с проверкой бухучета ДО закрытия 2025 получают клиенты «Правовест Аудит» + материал для САМОПРОВЕРКИ

- 2. Новшества бухгалтерской отчетности 2025

- Новые формы бухгалтерской отчетности 2025

- Новые строки в бухгалтерском балансе 2025 (ФСБУ 4/2023)

- Изменения в Отчете о финансовых результатах 2025 (ФСБУ 4/2023)

- Что изменилось в Отчете об изменении капитала?

- Алгоритм сопоставления показателей в бух.отчетности 2025

- 3. Особенности промежуточной отчетности 2025

- Нужно ли составлять промежуточную бухгалтерскую отчетность «для себя» и зачем нужна репетиция годового отчета?

- Что должна указать организация в своей учетной политике при составлении промежуточной отчетности?

- Нужно ли представлять промежуточную бухгалтерскую отчетность в ГИРБО и что изменится в 2026?

- 4. Нюансы пояснений к бухгалтерской отчетности 2025

- Пояснения к бухгалтерской отчетности по разделам

- Отчетность для банка: обязательны ли пояснения?

- 5. Какую информацию ФНС будет раскрывать о компаниях с 2026 года

- 6. Дополнительные материалы от экспертов «Правовест Аудит» для верной бух.отчетности 2025

1. Какую помощь с проверкой бухучета ДО закрытия 2025 получают клиенты «Правовест Аудит» + материал для САМОПРОВЕРКИ

Вместе с надежными аудиторами и налоговыми экспертами — вы получите поддержку, отраслевой опыт и готовые рекомендации, чтобы не допустить досадных ошибок, потерю времени и ресурсов на пересдачу отчетности и претензии от ФНС! Мы предлагаем:

- Предаудит или аудит за 9 месяцев для выявления и устранения ошибок под контролем отраслевых экспертов и аудиторов.

- Готовые шаблоны новых пояснений и раскрытий по отчетности 2025.

- Варианты шаблонов для оформления проверки на обесценение активов и обязательств

- Реальную помощь в виде рекомендаций для бухгалтерии в самый «горячий» период финального закрытия и сдачи отчетности.

- Снятие рисков и вашу уверенность в достоверности отчетности без доначислений и штрафов.

Рассчитайте стоимость аудита за 1 минуту и получите бесплатную консультацию на онлайн-встрече + рабочие шаблоны пояснений для легкого прохождения отчетной кампании 2025!

На практике часто бывает, что бухгалтеры знают, как правильно провести операцию, но нуждаются в поддержке для:

- подтверждения позиции финансовой службы;

- распределения ответственности за принятие решений.

Это особенно актуально в условиях постоянного изменения законодательства, когда сложно уследить за всеми нюансами. И тут тоже приходит на помощь аудит «Правовест Аудит» со страховкой от налоговых претензий!

В материале ДЛЯ САМОПРОВЕРКИ аудиторы и эксперты «Правовест Аудит» собрали для вас самые важные нововведения. Посмотрите материал и ответьте себе на вопросы:

- все ли изменения в бухучете и налогах вы учитываете?

- известно ли вам о новых требованиях к отчетности и аудиту?

- реально ли вы оцениваете стоимость налоговых ошибок?

- пользуетесь ли вы доступными способами снижения налоговых рисков и искажений в отчетности?

Если у вас останутся вопросы — эксперты и аудиторы «Правовест Аудит» будут рады поделиться опытом!

2. Новшества бухгалтерской отчетности 2025

Начиная с бухгалтерской отчетности за 2025 год применяется новый ФСБУ 4/2023, который изменил подходы к правилам формирования бухгалтерской отчетности, её составу и формам.

Новые формы бухгалтерской отчетности 2025

Ключевой документ прежнего порядка — приказ Минфина № 66н «О формах бухгалтерской отчетности организаций», которым были утверждены обязательные для применения формы отчётности. В нём прямо указывалось: все организации должны формировать бухгалтерскую отчётность по этим формам до момента, когда новыми федеральными стандартам будут утверждены иные формы.

Однако ФСБУ 4 «Бухгалтерская (финансовая) отчётность организации» не утвердил единой обязательной формы для заполнения. В стандарте:

- определён состав минимальных показателей для каждой формы отчётности;

- приведены образцы форм.

На их основе каждая компания при утверждении учётной политики на 2025 год должна разработать собственные формы отчётности. Они должны:

- соответствовать требованиям ФСБУ 4;

- отражать специфику, масштаб и особые виды деятельности организации.

Таким образом, теперь у каждой компании — своя отчётность.

Важная особенность ФСБУ 4: никакие показатели с прочерками не приводятся. Это означает:

- если у компании отсутствует какой‑либо объект учёта (например, доходы будущих периодов), соответствующий показатель в отчётности не указывается;

- если у компании есть доходы, полученные в счёт будущих периодов, безвозмездные поступления, предстоящие поступления задолженности по недостачам и др. и у неё есть соответствующие объекты учёта, строка «Доходы будущих периодов» в балансе присутствует.

При этом надо руководствоваться принципом существенности:

- существенные показатели получают отдельную строку;

- несущественные можно агрегировать в строки типа «Прочие внеоборотные активы», «Прочие оборотные активы», «Прочие долгосрочные обязательства» и т. п.

Два ключевых критерия отбора строк

- Наличие и существенность показателей. Если у компании есть определённые объекты учёта и они существенны, для них выделяется отдельная строка.

- Индивидуальность формата. Организация самостоятельно определяет формат отчётности, который будет использовать в дальнейшем.

Это имеет свои плюсы и минусы:

- плюс: отчётность точнее отражает специфику деятельности организации;

- минус: требуется тщательно проанализировать не только текущие операции, но и потенциально возможные в ближайшее время, чтобы корректно сформировать, например, баланс.

Минимальный перечень показателей означает, что если у компании есть соответствующие объекты учёта, то даже при их несущественности по количественному параметру для них всё равно заводится отдельная строка в отчётности.

Однако существуют рекомендации (например, от Бухгалтерского методологического центра), согласно которым на основе принципа рациональности ведения учёта (прописанного в ПБУ 1 «Учётная политика организации») несущественные по сумме объекты из минимального перечня можно свернуть в строку «Прочее».

При этом стоит учитывать, что сегодня объект может быть несущественным, а завтра его стоимость может существенно вырасти.

Если рассмотреть состав минимальных показателей баланса по ФСБУ 4, то большинство формулировок останутся знакомыми. От прежней формы отчётности их отличают две новые строки:

- отдельная строка в составе внеоборотных активов для инвестиционной недвижимости (ранее она отражалась в строке «Основные средства»);

- выделение из состава запасов отдельной категории «Долгосрочные активы на продажу».

Остальные строки остаются привычными, и вряд ли вызовут затруднения при заполнении.

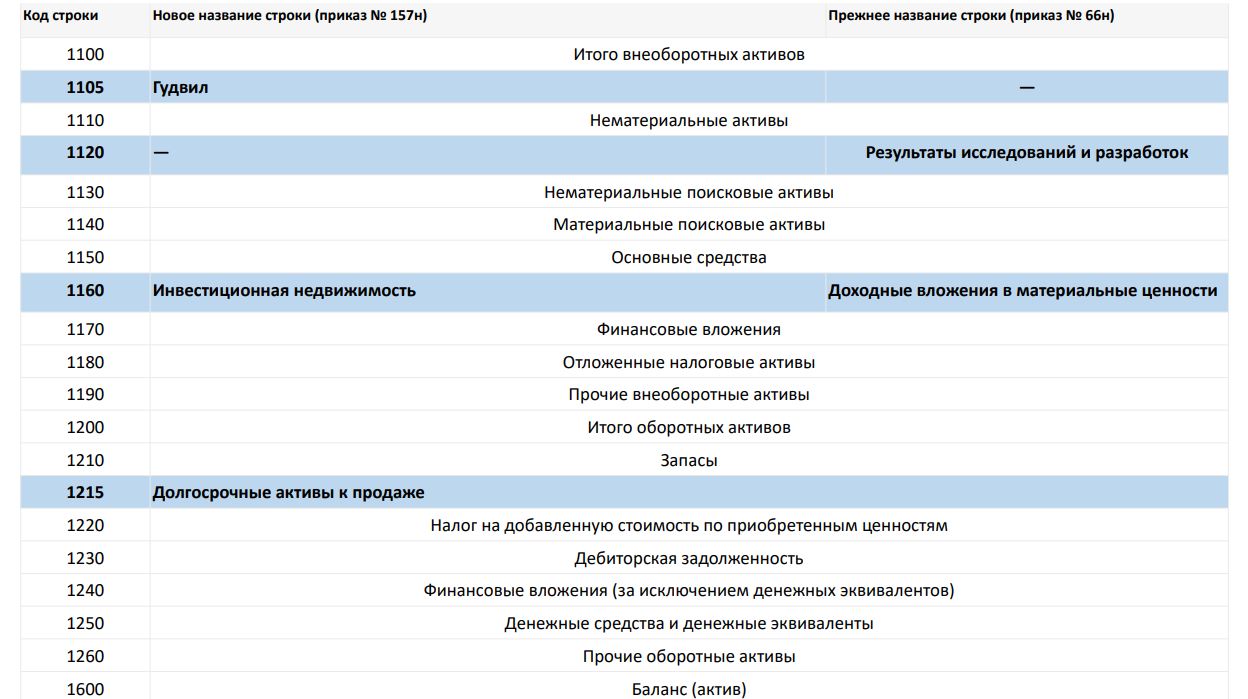

Новые строки в бухгалтерском балансе 2025 (ФСБУ 4/2023)

Деловая репутация (гудвилл) в консолидированной отчётности

При подготовке консолидированной отчётности появился показатель гудвилла (Goodwill). Он отражает разницу между суммой, уплаченной компанией при приобретении дочерней организации, и стоимостью чистых активов этой дочерней компании.

Если компания переплатила сверх стоимости чистых активов, эта разница и есть деловая репутация — сумма, заплаченная при приобретении компании.

Важно:

- в индивидуальной отчётности (без учёта показателей материнских и дочерних компаний) этот показатель отсутствует;

- для гудвилла предусмотрен специальный код — это необходимо для автоматизированной обработки отчётности в едином информационном ресурсе (компьютер анализирует данные по формальным признакам, например, по коду).

Исключение строки «Результаты исследования и разработок»

Строка «Результаты исследования и разработок» больше не используется, так как ПБУ‑17 не действует с 1 января 2024 года. Соответственно, в отчётности за 2025 год этот показатель должен отсутствовать.

Изменения в учёте активов

При отображении сравнительных показателей (например, за 2023–2025 годы) нужно учитывать следующее:

- активы, ранее отражённые как «Результаты исследования и разработок», после проверки на соответствие ФСБУ‑14 либо перешли в состав нематериальных активов, либо были списаны в дебет 84‑го счёта на дату перехода на ФСБУ‑14;

- нематериальные и материальные поисковые активы присутствуют только у компаний, занимающихся разведкой и оценкой полезных ископаемых;

- доходные вложения в материальные ценности трансформировались в инвестиционную недвижимость (но это не идентичные понятия: инвестиционная недвижимость — это именно недвижимость, а доходные вложения могут включать и другие виды основных средств, например, лыжи или велосипеды в пункте проката).

Также в активе баланса появилась новая строка — «Долгосрочные активы на продажу».

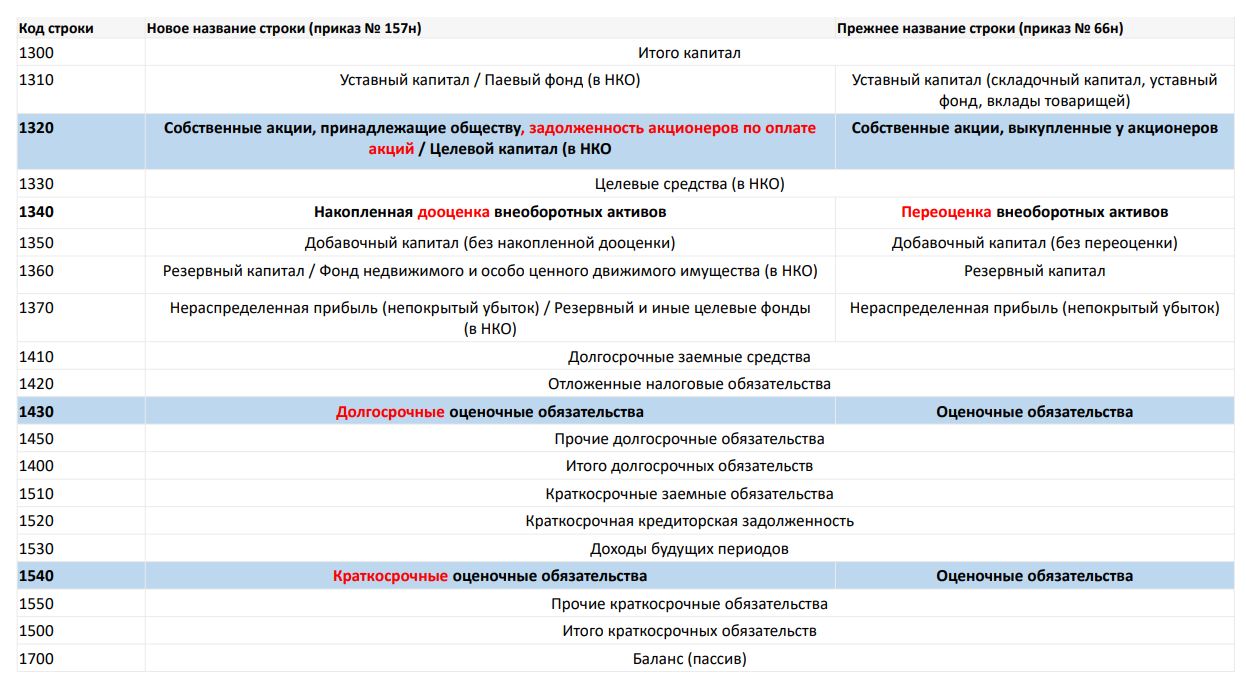

Изменения в пассиве баланса

В пассиве новых строк не появилось, но произошли корректировки:

- Оценочные обязательства теперь разделены на «Долгосрочные оценочные обязательства» и «Краткосрочные оценочные обязательства» (ранее в приказе 66Н была единая строка).

-

Добавочный капитал от переоценки внеоборотных активов переименован в «Добавочный капитал от дооценки внеоборотных активов». Это связано с тем, что:

- при росте стоимости актива увеличивается добавочный капитал;

- при падении стоимости и обнулении добавочного капитала убыток от обесценения отражается в отчёте о финансовых результатах как расходы;

- в балансе не может быть отрицательного значения добавочного капитала.

Отражение задолженности собственников по оплате вклада в уставный капитал

Задолженность акционеров/участников по оплате вклада в уставный капитал (отражаемая по дебету 75‑го счёта) больше не должна показываться как дебиторская задолженность в активе. Эти суммы не являются активом, так как:

- активом можно распоряжаться (например, переуступить право требования по дебиторской задолженности);

- нельзя переуступить право требовать от акционера внесения денег — он должен их только компании.

Теперь такая задолженность отражается:

- по строке 1320 в составе капитала в круглых скобках.

Пример: если уставный капитал составляет 100 000 руб., а на дату отчётности оплачена только половина, в балансе будет:

- строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» — 100 000 руб.;

- строка 1320 бухгалтерского баланса «Собственные акции, выкупленные у акционеров» — 50 000 руб. в круглых скобках.

Это позволяет сразу увидеть, что чистые активы компании равны 50 000 руб.

На слайдах ниже показали сравнение строк, которые у нас сохранились по сути — они по центру написаны. И есть строки, которые выделены голубым цветом — это строки, где произошли какие-то изменения.

Изменения в Отчете о финансовых результатах 2025 (ФСБУ 4/2023)

Сначала кажется, что всё вроде бы то же самое, что было и раньше. Но потом мы видим, что все эти показатели расшифровывают прибыль‑убыток только от продолжающейся деятельности.

А если в отчётном периоде было прекращение деятельности — например, закрыли какой‑то свой филиал или прекратили заниматься каким‑то видом деятельности, — то выбывающий сегмент отвечает определению прекращённой деятельности согласно ПБУ 16/02 «Информация по прекращаемой деятельности». В этом случае нужно отразить прибыль‑убыток от прекращаемой деятельности одной строкой (2 420 «Прибыль (убыток) от прекращаемой деятельности (за вычетом относящегося к ней налога на прибыль организаций)») — не просто сложив все доходы и расходы, которые связаны с прекращённой деятельностью, но и вычтя оттуда сумму налога, которая относится к этой прекращаемой деятельности. И только после этого мы выходим на чистую прибыль (убыток) периода.

Ранее, согласно ПБУ 16/02, требовалось раскрыть информацию о прекращаемой деятельности — как правило, это делалось в пояснениях к отчётности. Теперь же нужно прямо в отчёте о финансовых результатах, на «лице» отчётности, разделить продолжающуюся деятельность и прекращаемую деятельность.

Что изменилось в Отчете об изменении капитала?

Отчёт об изменениях капитала больше не содержит в себе отдельного второго раздела, в котором ранее отражались корректировки, связанные с изменением учётной политики или с исправлением ошибок. Речь идёт о ретроспективном исправлении ошибок.

Теперь на одну и ту же дату в отчёте присутствуют две строки.

Например, на 31 декабря 2024 года нераспределённая прибыль составляла 100 000. В межотчётный период (который, по мнению Минфина, не является календарным периодом) за счёт 84‑го счёта было отражено списание в связи с изменением учётной политики на сумму 20 000.

Таким образом:

- входящее сальдо составляло 100 000;

- исходящее сальдо после корректировки — 80 000.

После этого начались операции с капиталом, проводимые уже в 2025 году.

Теперь в отчете представлен межотчётный период — его введение стало следствием перехода на новые ФСБУ, инициированного Минфином. Соответствующие изменения были реализованы на практике, и теперь необходимые показатели отражаются в отчётности в установленном порядке.

Алгоритм сопоставления показателей в бух.отчетности 2025

- На основе предложенных ФСБУ 4 образцов отчетов и пояснений разработать собственные формы с учетом своей специфики деятельности.

- Выделить из состава показателей отчетности за 2024 год объекты учета, которые получили самостоятельные строки (инвестиционная недвижимость, долгосрочные активы к продаже, ППА и т.д.)

- Уменьшить валюту баланса на сумму задолженности учредителей по взносам в уставный капитал (перенести сумму задолженности из дебиторской задолженности в раздел «Капитал» — со знаком минус)

- Выделить из оборотов 2024 года все доходы и расходы, относящиеся к прекращенной деятельности, и «свернуть» их в одну строку

- Отразить суммы, признанные в «межотчетный» период в связи с переходом с 1 января 2014 г. на ФСБУ 14 в соответствующих строках ОИК.

Подробнее о том, как сопоставить информацию в отчетности 2025 года с информацией за прошлые периоды? рассказываем в статье >>

3. Особенности промежуточной отчетности 2025

На что важно обратить внимание, чтобы не допустить ошибок в промежуточной отчетности (например, за 9 месяцев) — подробно рассказываем в статье «Промежуточная бухгалтерская отчетность по ФСБУ 4/2023 в 2025» >>. В частности, там вы найдете информацию:

- кто и когда составляет промежуточную отчетность в 2025;

- состав промежуточной бухгалтерской отчетности;

- формы промежуточной бухгалтерской отчетности;

- упрощенная бухгалтерская отчетность;

- какая информация раскрывается в промежуточной бухгалтерской отчетности только с учетом существенности.

Нужно ли составлять промежуточную бухгалтерскую отчетность «для себя» и зачем нужна репетиция годового отчета?

Рассмотрим ситуацию: организация (например, общество с ограниченной ответственностью) не обязана готовить промежуточную отчётность. Однако может возникнуть ситуация, когда собственники решают разойтись. В этом случае критически важно знать, каковы чистые активы компании на текущий момент. Это часто становится предметом споров — суды буквально завалены подобными делами.

Подготовка промежуточной отчётности даёт компании ряд важных преимуществ:

- Своевременное выявление негативных тенденций. Промежуточная отчётность позволяет отслеживать динамику финансового результата и замечать тревожные сигналы до того, как они приведут к серьёзным проблемам. Как говорится, «поздно пить боржоми, когда почки отвалились»: если ждать до завершения финансового года, скорректировать показатели для представления «красивой» годовой отчётности будет крайне сложно.

- Контроль динамики показателей. Формируя промежуточную отчётность, компания видит, как её показатели нарастают от периода к периоду, какой формируется текущий финансовый результат. Это даёт возможность вовремя принимать управленческие решения и корректировать бизнес‑процессы.

- Упрощение аудита и исправление ошибок. Целесообразно начинать аудит поэтапно, не дожидаясь завершения года. Если провести его заблаговременно, ошибки можно спокойно исправить согласно ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчётности» текущими оборотами. В результате к моменту подготовки годовой отчётности большинство недочётов уже будет устранено.

Таким образом, даже если законодательство не обязывает компанию составлять промежуточную отчётность, её подготовка весьма целесообразна для эффективного управления бизнесом и минимизации рисков.

Что должна указать организация в своей учетной политике при составлении промежуточной отчетности?

В учетной политике на 2025 каждая компания должна исключить все положения о формировании бухгалтерской отчетности, основанные на ПБУ 4/99 и Приказе Минфина России от 02.07.2010 № 66н и указать как минимум следующее:

- какие формы годовой и промежуточной бухгалтерской отчетности с отчетности за 2025 год применяет организация,

- какие показатели бухгалтерской отчетности признаются существенными и отражаются обособленно.

Актуальный бланк с кодами и дополнительными строками следует оформить в качестве Приложения к учетной политике.

Так же компания должна указать в учетной политике периодичность составления промежуточной бухгалтерской отчетности.

Если, например, промежуточная бухгалтерская отчетность формируется компанией по решению учредителей (согласно Уставу или другому документу, утверждающему это решение), то в учетной политике можно прописать:

«Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс, отчет о финансовых результатах, приложения к ним и пояснения. Основание: пункт 5 ФСБУ 4/2023».

«Для составления промежуточной бухгалтерской отчетности в 2025 году и годовой бухгалтерской отчетности применяются формы, утвержденные разделом II „Состав бухгалтерской отчетности“ из Приказа Минфина России от 04.10.2023 № 157н. Для представления членам совета директоров, учредителям организации и банку-кредитору промежуточная бухгалтерская отчетность составляется по состоянию на 31 марта, 30 июня и 30 сентября».

Уровень существенности информации компании определяют самостоятельно. При признании показателя бухгалтерской отчетности существенным для отражения его обособленно может пригодиться так называемое профессиональное суждение бухгалтера. Ориентироваться нужно на величину информации, ее характер и то, как она может повлиять на экономические решения, которые пользователи принимают на основе отчетности (п. 10 ФСБУ 4/2023). Требование ФСБУ 4/2023 в отношении обособленного раскрытия такой информации является одним из критериев достоверности отчетности.

В целях обеспечения достоверности информации, компания вправе использовать как количественные, так и качественные критерии существенности. Количественные критерии обычно устанавливают в процентах. Например, существенность показателя капитальных вложений можно определить в процентах от величины статьи «Основные средства».

В Учетной политике компания может указать:

«Показатель бухгалтерской отчетности признается существенным и отражается обособленно, если его значение составляет не менее _____ (__________) процентов от итога данных по соответствующей строке баланса».

Качественные критерии не зависят от величины показателя, а учитывают его важность для компании. К примеру, она инвестирует в строительство недвижимости и объект должен быть завершен, это влияет на решение инвесторов. Или компания использует товарные знаки и лицензии, это обеспечивает ее основную деятельность. В таком случае объекты стоит отражать обособленно.

Пример формулировки для учетной политики компании по качественному критерию будет следующий:

«Качественно существенными вне зависимости от стоимости Общество признает данные по лицензиям и правам пользования товарными знаками. Основание: пункты 10, 29, 54, 55, 57, 69 ФСБУ 4/2023».

Компания вправе объединять часть показателей в формах бухгалтерской отчетности, если они близкие по характеру (п. 11 ФСБУ 4/2023). Например, основные средства можно представить одной строкой, а можно детализировать: ОС, капвложения в ОС, права пользования активом.

Пример формулировки о групповом показателе может быть следующим:

«Общество отражает в строке баланса 1150 „Основные средства“ группу показателей, включающую; основные средства, капитальные вложения в объекты основных средств, авансы, выданные в связи с приобретением основных средств, права пользования активами». Основание: пункт 11 ФСБУ 4/2023, пункт 7 ПБУ 1/2008.

Если компания не сгруппирует показатели, то «замусорит» отчетность и контрагентам, банкам и инвесторам будет сложно её анализировать. Пользователи могут задуматься, зачем показатели оставили, почему посчитали существенными. Понятная отчетность дает компании преимущество перед конкурентами.

Для уверенности, что промежуточная бухгалтерская отчетность составлена правильно, а также чтобы избежать рисков признания годовой бухгалтерской отчетности не достоверной, не накапливать методологических ошибок, рекомендуем проводить аудит в несколько этапов. Наши специалисты:

- проверят правильность перехода на новый ФСБУ,

- оценят корректность форм бухгалтерской отчетности с учетом существенности информации и нюансов деятельности компании,

- при необходимости дадут рекомендации по исправлению ошибок.

Нужно ли представлять промежуточную бухгалтерскую отчетность в ГИРБО и что изменится в 2026?

Мы привыкли, что годовую бухгалтерскую отчётность обязательно предоставляют в единый информационный ресурс. Однако функционал этого ресурса неуклонно расширяется — в первую очередь за счёт увеличения объёма размещаемой информации.

Что изменится с 2026 года:

- Промежуточная консолидированная финансовая отчётность тоже станет обязательной для представления в ГИРБО. Впервые её нужно будет подать по итогам полугодия 2026 года.

- Основание — Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчётности», который требует формирования отчётности за полугодие и за год.

Требования к аудиту и сопутствующим документам:

- Для годовой отчётности необходимо аудиторское заключение.

- Для полугодовой — заключение по результатам обзорной аудиторской проверки (обычно в более сокращённом объёме).

- Оба документа также должны быть предоставлены в единый информационный ресурс.

Дальнейшие планы правительства:

- Распоряжение правительства, утверждённое в конце ноября 2024 года, определяет основные направления развития бухгалтерского учёта до 2030 года. В нём предусмотрено внесение поправок в законы и расширение круга организаций, обязанных предоставлять промежуточную отчётность в ГИРБО.

- Уже подготовлен законопроект для компаний, работающих в рамках гособоронзаказа.

Тенденции контроля:

- Налоговые органы стремятся получать больше бухгалтерской отчётности и делать это чаще.

- Усиляется контроль за бухгалтерской отчётностью со стороны налоговых органов.

- Даже компании, формирующие упрощённую бухгалтерскую отчётность, попадут под мониторинг — это включено в планы правительства.

Практические рекомендации для компаний:

- Начать репетировать порядок представления и подготовки промежуточной отчётности уже сейчас.

- Учесть, что с 2025 года действуют новые правила (ПБУ 4/ 2023).

-

Провести аудит по итогам 9 месяцев 2025 года — это позволит:

- узнать о новых требованиях аудиторов к промежуточной бухгалтерской отчётности;

- понять, к чему готовиться при представлении отчётности за полугодие 2026 года.

4. Нюансы пояснений к бухгалтерской отчетности 2025

Согласно подп. «а» п. 5 ФСБУ 4/2023 годовая и промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Пунктом 6 ФСБУ 4/2023 установлено, что приложения к бухгалтерскому балансу и отчету о финансовых результатах состоят из отчета об изменениях капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Особенности составления пояснений к промежуточной бухгалтерской отчётности раскрыли в этой статье >>. В частности, там раскрыты вопросы:

- Полнота пояснений к промежуточной бухгалтерской отчётности

- Информация, которая обязательно должна быть раскрыта в пояснениях к промежуточной отчетности

Пояснения к бухгалтерской отчетности по разделам

Мы разобрали детали пояснений по всем необходимым разделам отчетности в цикле статей. Переходите по ссылкам и уточняйте нюансы:

- Основные средства и капитальные вложения

- Финансовая и операционная аренда

- Запасы

- Дебиторская задолженность и кредиторская задолженность

- Финансовые вложения

- Оценочные обязательства

- Расчеты по налогу на прибыль

- Доходы и расходы

- Связанные стороны

- Информация о рисках хозяйственной деятельности

- Информация о событиях после отчетной даты

- Денежные средства

- НИОКР

- Договоры строительного подряда

Отчетность для банка: обязательны ли пояснения?

В договоре с банком может быть прописано, что заёмщик обязан представлять банку финансовую информацию — например, по итогам года, 9 месяцев или даже ежемесячно. При этом в документе обычно указывают конкретные формы отчётности (баланс и отчёт о финансовых результатах), но не используют термин «промежуточная бухгалтерская отчётность».

Возникает вопрос: если компания по закону не обязана составлять промежуточную отчётность (это не предусмотрено ни законодательством, ни уставом, ни решением собственников), нужно ли готовить для банка полный комплект документов — в том числе с пояснениями?

В такой ситуации допустимо ограничиться только теми формами, которые прямо указаны в договоре с банком. Если компания:

- представляет отчётность исключительно банку;

- не заявляет, что готовит полноценную промежуточную бухгалтерскую отчётность в соответствии с законом о бухгалтерском учёте и ФСБУ 4/2023,

то достаточно предоставить лишь баланс и отчёт о финансовых результатах.

Это следует из характера взаимоотношений сторон:

- договор между банком и заёмщиком определяет перечень необходимых документов;

- предоставленные формы выполняют специфическую функцию — дают банку уверенность в сохранности кредитных ресурсов.

Важно корректно трактовать суть передаваемых документов: это не промежуточная бухгалтерская отчётность в полном объёме, а отдельные формы, подготовленные по запросу банка.

Таким образом, если в договоре с банком нет прямого требования представлять промежуточную отчётность, а указаны лишь конкретные формы, компания вправе:

- не составлять пояснения;

- не следовать правилам подготовки промежуточной отчётности по ФСБУ;

- ограничиться предоставлением только баланса и отчёта о финансовых результатах.

5. Какую информацию ФНС будет раскрывать о компаниях с 2026 года

С 1 января 2026 года налоговые органы будут представлять выписки с результатом оценки финансово-хозяйственной деятельности организации или ИП третьим лицам в случаях, предусмотренных законодательством (Федеральный закон от 23.07.2025 № 254-ФЗ).

Важно, что 13 оцениваемых ФНС критериев напрямую связаны с налоговой и бухгалтерской отчетностью: налоговая нагрузка, отсутствие противоречий по НДС, уровень заработной платы, коэффициенты ликвидности, рентабельность активов и другие показатели.

Отклонения в показателях отчетности, которые ранее могли оставаться незамеченными, с 2026 года станут важным публичным фактором оценки надежности бизнеса.

Соответствие отчетности компании критериям ФНС позволит претендовать на господдержку бизнеса, получение субсидий, льгот, доступ к госзакупкам и пр. Высокий балл в оценке ФНС дает доступ к господдержке, контрактам и дешевому капиталу, мотивируя к устойчивости.

Выписка с оценкой бизнеса ФНС станет популярным инструментом проверки благонадежности и реальных характеристик контрагентов, в т.ч. потенциальных. Результаты оценки будут влиять на заключение договоров и гарантийные условия сделок. «Положительные» показатели в оценке ФНС отчетности компании будут являться ее конкурентным преимуществом.

Статья: Оценка бизнеса ФНС с 2026: чем это грозит налогоплательщикам и что важно сделать сейчас

Поэтому каждая компания должна быть уверена, что бухгалтерская и налоговая отчетность не содержат ошибок. Аудит помогает навести порядок в учете и отчетности, держать важные зоны под контролем, чтобы избежать рисков финансовых потерь.

Для исключения риска низкого рейтинга ФНС по показателям отчетности с 2026 года:

- аудиторы и налоговые юристы «Правовест Аудит» уже подготовили новый отчет, куда включили анализ новых критериев оценки от ФНС;

- на личной встрече по итогам этапа аудита проходит презентация и обсуждение важнейших показателей, пути для их улучшения в учете и отчетности клиента.

Своевременное проведение комплексного аудита защитит не только от низкого рейтинга в оценке ФНС, но и риска налоговых доначислений и личных потерь, поможет найти финансовые резервы.

6. Дополнительные материалы от экспертов «Правовест Аудит» для верной бух.отчетности 2025

Материалы вебинара «Сравнительные показатели в бухгалтерской отчетности при начале применения ФСБУ 4/2023»

Материалы вебинара «Промежуточная отчетность 2025»

Материалы вебинара «Бухгалтерская и налоговая отчетность 2025-2026: новое в оценке ФНС. Готовимся заранее»

Материалы закрытого круглого стола «Актуальные вопросы бухгалтерского учета: что учесть при формировании учетной политики-2025» (101 слайд + 2 ч. 10 мин. видео)

Статья «Учетная политика организации на 2025 год: бухгалтерский учет»

Статья «Актуализация учетной политики на 2025 год: как „сэкономить“ на налоге на прибыль»

Статья «Переоценка основных средств по ФСБУ 6/2020 в 2025»

Статья «ФСБУ 5/2019: как учитывать запасы в 2025 году»

Статья «Обесценение активов по новым ФСБУ в 2025»

Статья «Обесценение внеоборотных активов и стандарт МСФО 36 „Обесценение активов“ в 2025»

Статья «Обесценение запасов по ФСБУ 5/2019 „Запасы“ в 2025»

Статья «Инвентаризация в 2025 году по ФСБУ 28/2023»