Содержание

- Налоговый контроль и риски бизнеса

- «Средний чек» выездной проверки

- Результативность выездных проверок

- «Внепроверочные» пополнения бюджета

- Фокус особого внимания ФНС

- Что важно контролировать руководителю, чтобы не вызвать «повышенное внимание» налоговых органов

- Налоги компании и личная ответственность руководителя

- Уголовная ответственность

- Субсидиарная ответственность

- Материальная «налоговая» ответственность

- Как защитить себя и бизнес в 2024 году?

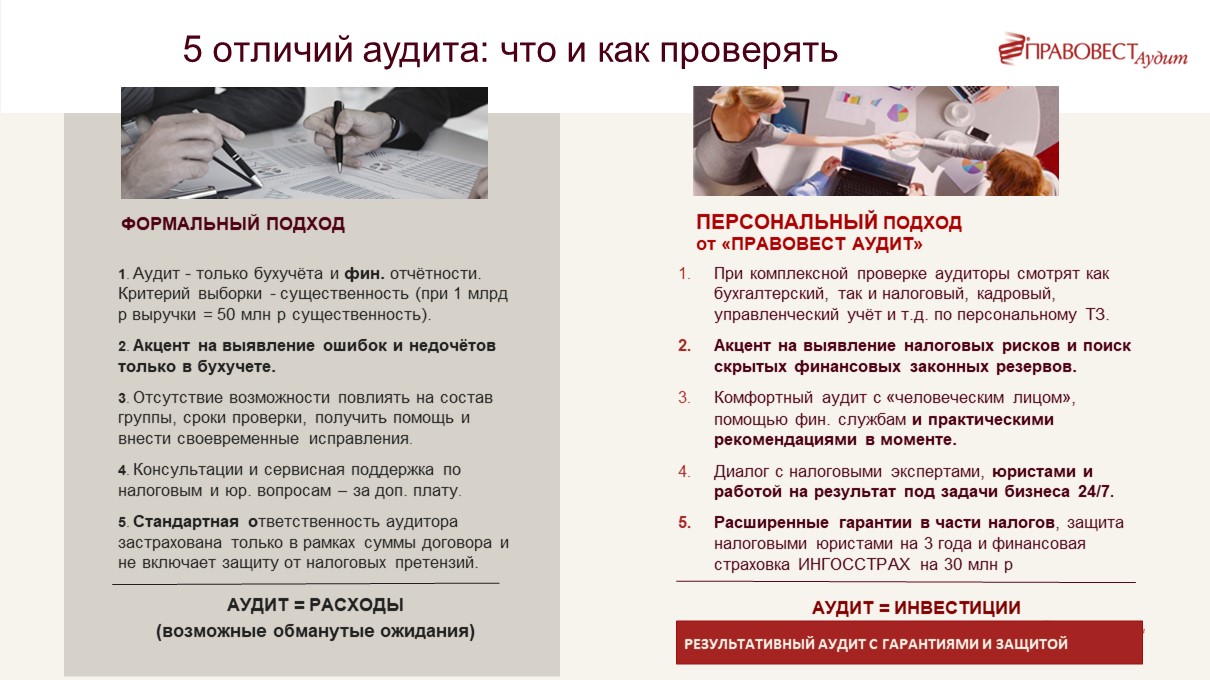

- Не все аудиты одинаково «полезны»

Налоговый контроль и риски бизнеса

Налоговые ошибки, упущения и применение «схем» для снижения налоговых обязательств обходятся компаниям очень дорого. Этот факт подтверждают цифры официальной статистики ФНС (отчет 2-НК).

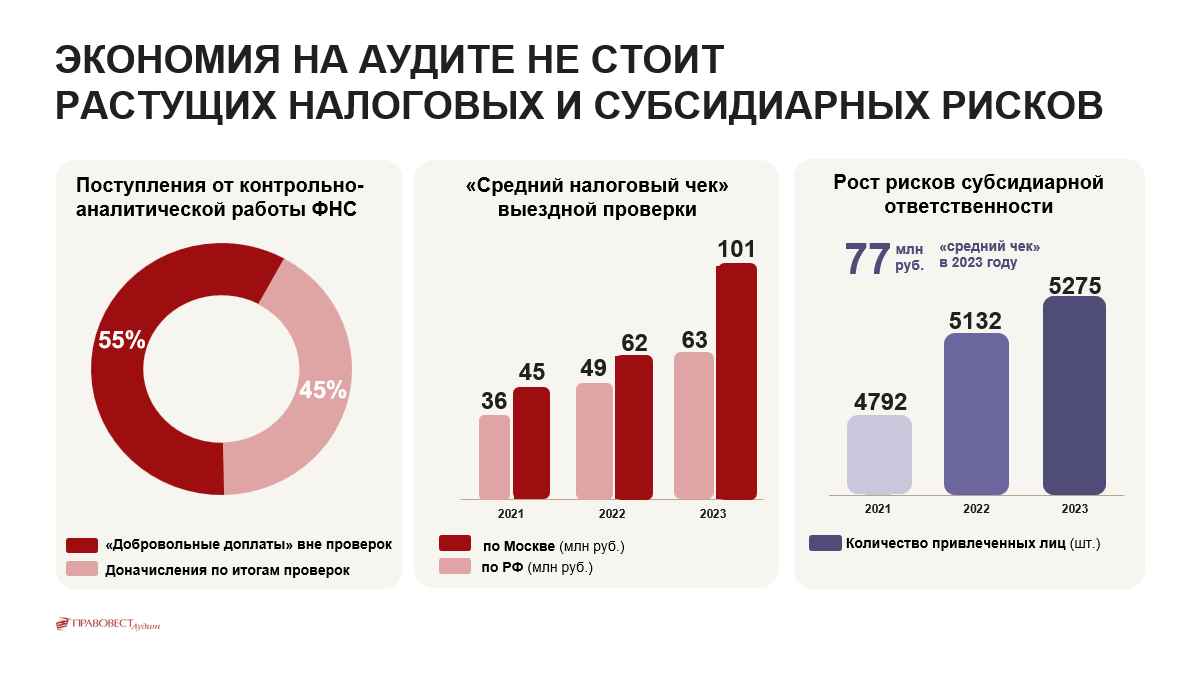

«Средний чек» выездной проверки

В среднем на 1 результативную проверку компаний в 2023 году пришелся 101 млн руб. доначисленных налогов по Москве и 63 млн руб. — по России в целом. Это больше чем в 2022 году на 63% и 29 % соответственно.

С каждым годом «средний чек» по доначисленным налогам растет. Т.е. при назначении выездной проверки, вероятность серьезно финансово пострадать очень велика. Порой дело доходит до банкротства.

Результативность выездных проверок

Налоговые органы стремятся к 100 % результативности назначенных проверок. И они близки к этой цели. Так в 2023 году — 97 % проверок принесли доначисления в бюджет. Т.е. если назначат выездную проверку — доначисления практически гарантированы.

Приходят с «выездной» к тем компаниям, которые попали «на радары» риск-ориентированных систем ФНС, т.е. еще до проверки известны правонарушения и даже суммы возможных доначислений. Глубокий предпроверочный анализ способствует выявлению именно тех компаний, которые не заботятся о своем «налоговом здоровье», за что им приходится дорого платить.

Что касается «эксклюзивных» решений инспекций без доначислений по итогам проверки — они редки (3% в 2023 году) и на практике вышестоящие налоговые органы очень часто стремятся исправить недоработки инспекций. Так, компания получила «нулевое» решение инспекции, и в этот же день УФНС назначило проверку в порядке контроля за деятельностью инспекции (Постановление АС Московского округа от 05.03.2024 года по делу № А40-160100/2023).

«Внепроверочные» пополнения бюджета

Тенденция 2023-2024 — рост поступлений налогов в бюджет за счет «добровольных» доплат компаниями сумм налогов после визита в инспекцию «на разговор» (проблемные контрагенты, «дробление бизнеса» и пр.).

По итогам контрольно-аналитической работы в 2023 году в бюджет поступило 400 млрд руб. (+2,3% по сравнению с 2022 годом). 55% этих поступлений (218 млрд руб.) — «самостоятельные доплаты» бизнеса без проведения налоговых проверок.

Такие доплаты в большей степени связаны с отсутствием у руководителя уверенности в «налоговом порядке» в компании. Кроме того, не все знают, как защитить бизнес от претензий в рамках проверок. Ведь основной аргумент при «разговоре» в инспекции — не будет «уточнений» налоговых обязательств, назначим выездную проверку. Поэтому уверенность в «налоговом здоровье» бизнеса — защита от доплат и вне проверок!

Легче противостоять побуждениям инспекторов к «добровольной доплате», если нет сомнений, что с налогами «все хорошо». Например, при претензиях к контрагентам можно аргументированно возразить на протокол заседания рабочей группы.

Кстати, вот Чек-лист, который может пригодится при вызове руководителя в инспекцию:

- До явки в инспекцию подготовить все либо часть истребуемых документов и информации, проанализировать ситуацию и возможные вопросы, подготовиться к ним.

- Внимательно выслушать мнение инспекторов, и уточнить чем вызван интерес к вашей компании, какие доказательства «недобросовестности» вашей компании и признаки недобросовестности контрагента есть у инспекторов. Только после этого пояснять содержание и аспекты операций с контрагентами.

- Не следует на «комиссии» подтверждать готовность подать уточненные декларации и доплатить НДС, правильнее — сообщить им, что вы их услышали и готовы в ближайшее время подумать.

- Проанализировать результаты «комиссии» и сделать выводы, есть ли основания для добровольного уточнения налоговых обязательств по НДС? Необходимо понять, действительно ли есть налоговые риски, принять наиболее правильное для компании решение.

- Если оснований для «уточнений» налоговых обязательств нет — подготовить и направить в инспекцию письменные возражения на протокол «заседания рабочей группы».

В «Правовест Аудит» обратилась компания, проигнорировавшая запрос инспекции о представлении документов и пояснений. Итог — взыскание доначислений по формальным основаниям. При участии налоговых юристов претензии были сняты и только после этого появилась возможность вернуть переплаченную недоимку. Если бы компания сразу внимательно отнеслась к вопросам инспекции — скорее всего, удалось бы упредить реальное взыскание, денежные средства не выбывали бы из оборота.

ПРОСТО АУДИТ!

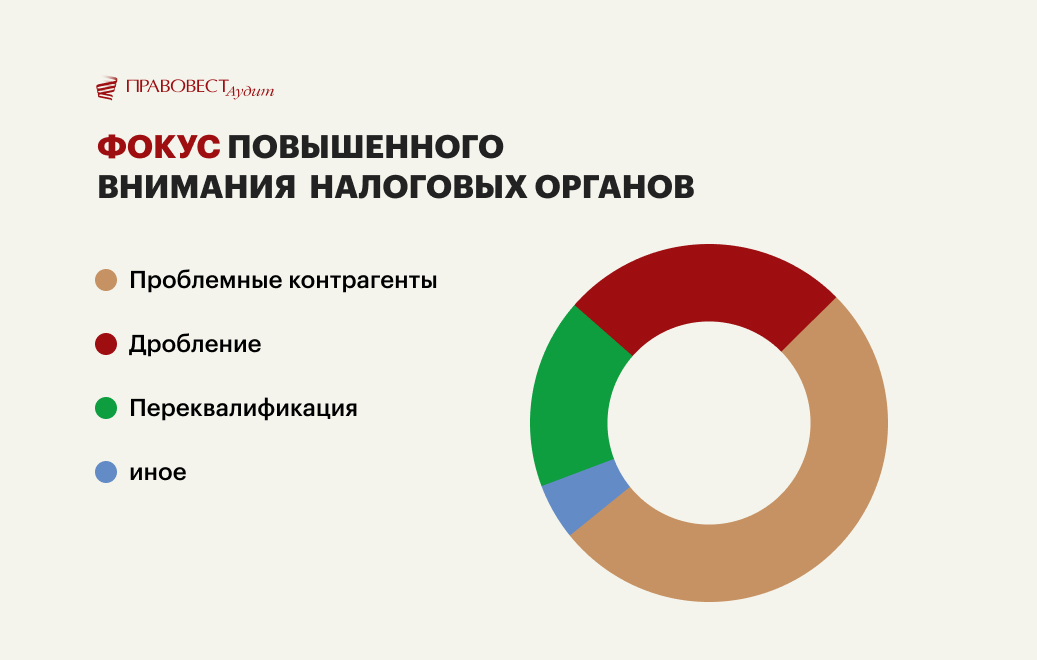

Фокус особого внимания ФНС

План ФНС по пополнению бюджета в 2024 году выше на 14% по сравнению с 2023 годом. Отмечено, что выполняться он будет активно за счет улучшения налогового администрирования. Т.е. «охота» за налоговыми ошибками и «схемами оптимизации» бизнеса ведется очень активно.

Особо отслеживаются сделки с «техническими» контрагентами, факты «дробления» бизнеса, притворные сделки, прикрывающие менее выгодные в налоговом плане (например, прикрытие трудовых отношений гражданско-правовыми).

Причем не обязательно быть «агрессивным оптимизатором», применяющим «налоговые схемы», чтобы быть «под прицелом» у налоговой. Добросовестные налогоплательщики тоже попадают в «поле зрения» автоматизированных программ ФНС (ВНП-отбор, АСК НДС и пр.), а также инспекторов. Поэтому для защиты всегда важно быть уверенным в налоговом порядке, наличии документальных доказательств, деловых целей сделок, структуры бизнеса.

Что важно контролировать руководителю, чтобы не вызвать «повышенное внимание» налоговых органов

- хозяйственных операций/сделок для подтверждения вычетов и расходов,

- в рамках коммерческой осмотрительности и доказательства ее проведения.

- (например, уровень налоговой нагрузки, рентабельности, заработной платы, налоговых вычетов и пр.)

Практика не раз доказала, что экономия «в моменте» легко может обернуться в будущем значительными финансовыми потерями для компании (пени, достигающие размеров доначисленных налогов, штрафы 20-40% от неуплаченной суммы в бюджет) и персональной ответственностью для руководителя.

Рекомендуем действовать на опережение! Уже жизненной необходимостью для бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов на соответствие показателям, заданным налоговым органом. Только такой подход позволяет вовремя убрать риски — до появления интереса к компании у контролирующих органов.

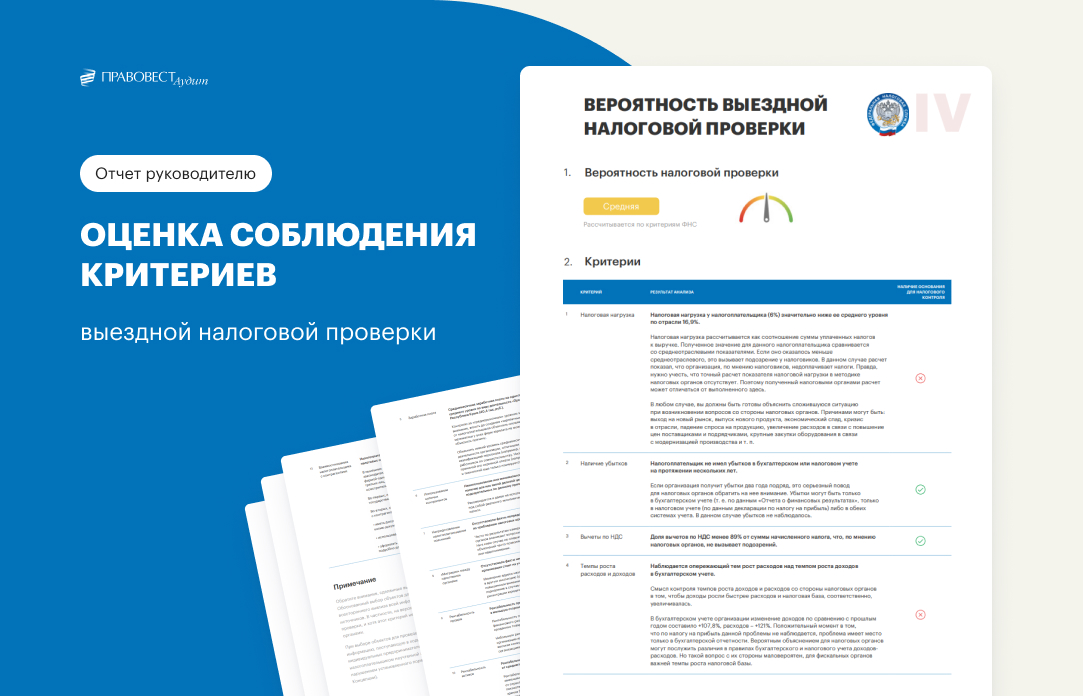

Кстати, в ходе аудиторской проверки мы смотрим на компанию «глазами» налогового инспектора и оцениваем ее риски, в т. ч. с учетом 12 критериев ФНС. Итоги такого анализа предоставляем руководителю компании в виде отдельного Отчета с оцифрованными налоговыми рисками и результатами оценки вероятности назначения выездной налоговой проверки. Это позволяет увидеть наглядно опасные «налоговые зоны» и оперативно принять меры по снижению налоговых рисков бизнеса.

При проверка не ограничивается только оценкой налоговых рисков бизнеса с учетом 12 критериев ФНС. Так как более серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть в ином. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

Эффективность аудита по выявлению налоговых рисков и резервов можно посмотреть

Налоги компании и личная ответственность руководителя

Только доначислениями для компании история с налоговыми проверками не заканчивается. Ведь за неуплату налогов предусмотрена уголовная ответственность (ст. 199 УК РФ). И фигурантом уголовного дела часто становится именно руководитель компании. А если компания не сможет сама погасить налоговые долги перед бюджетом — их взыщут с контролирующего должника лица — которым «априори» является руководитель компании. Кроме того, собственники бизнеса активно взыскивают с руководителей налоговые доначисления и невозмещенные суммы НДС.

для выездной

проверки

Уголовная ответственность

Руководитель в ответе за те периоды, когда он возглавлял компанию и допустил роковые налоговые ошибки. Поэтому варианты увольнения, «перевода бизнеса» на новую компанию — не спасут.

Примеры из практики:

- Руководитель компании «сэкономил» на налогах с помощью схемы формального дробления бизнеса на несколько компаний на УСН. Бухгалтер имел доступ к расчетным счетам и реквизитам этих компаний для контроля лимита выручки и ее распределения между участниками «группы». Итог «оптимизации» — 82 млн руб. доначислений компании и уголовная ответственность руководителя и бухгалтера (обвинительный приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 года по делу № 1-10/2022).

- Итог выездной налоговой проверки — 76 млн руб., которые компания не смогла уплатить. ФНС обанкротила компанию. Руководитель стал фигурантом уголовного дела за неуплату налогов, в рамках которого его привлекли к материальной ответственности и присудили возместить бюджету 53 млн руб. Затем с него взыскали еще 23 млн руб. в рамках субсидиарной ответственности (Определение ВС РФ от 03.07.2020 года № 305-ЭС19-17007 (2) по делу № А40-203647/2015).

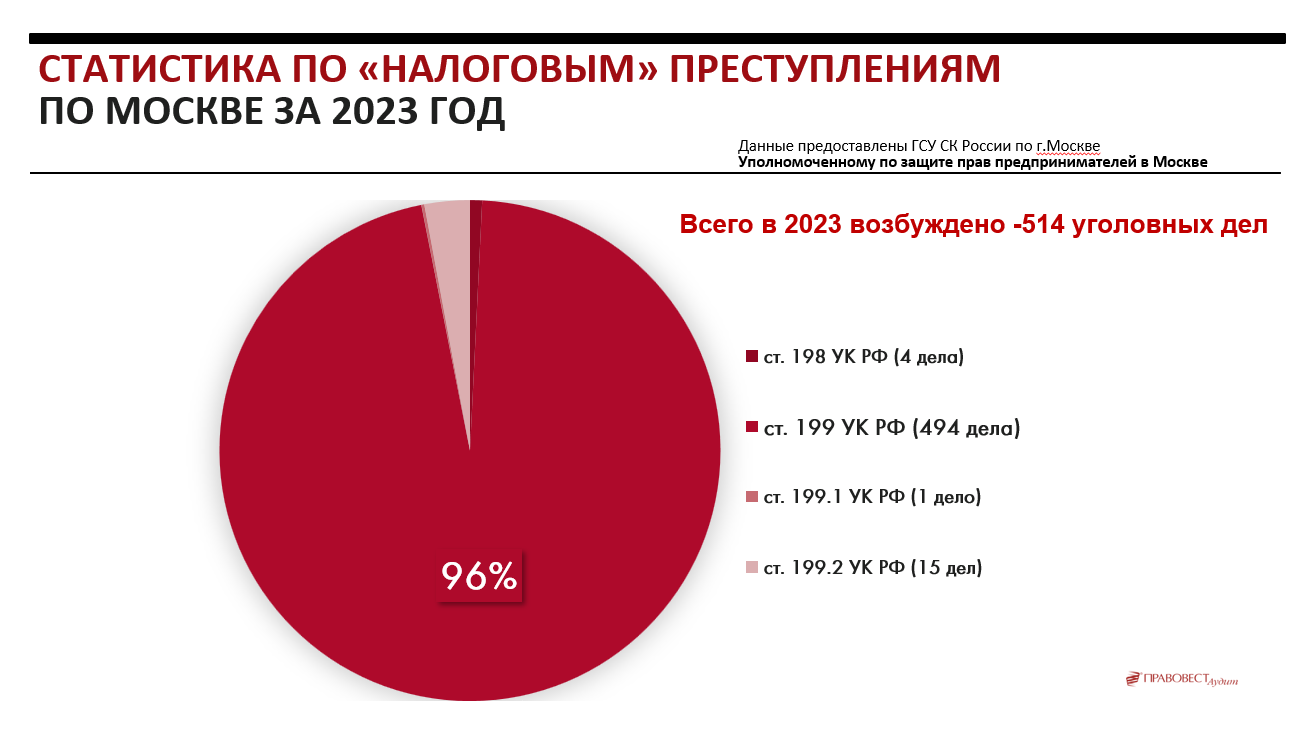

Кстати, УК РФ (уголовная ответственность за неуплату налогов) является самой популярной. Об этом свидетельствует данные ГСУ СК России по г. Москве:

Достаточно часто вина руководителя в неуплате налогов доказывается в рамках возбужденного в отношении него уголовного дела, затем этот факт активно используется в делах по признанию руководителя контролирующим должника лицом (КДЛ) для взыскания с него налогового долга компании. Причем факт прекращения уголовного дела по нереабилитирующим основаниям (амнистия, истечение срока давности) значения не имеет, т.к. вина руководителя уже доказана. И далее «дело техники» — признать руководителя КДЛ-ом компании-должника.

Пример. Итогом выездной проверки стала сравнительно небольшая сумма — чуть более 18 млн руб., но она позволила квалифицировать ущерб бюджету в соответствии со УК РФ как крупный и возбудить в отношении руководителя компании уголовное дело. Оно было прекращено из-за истечения сроков давности привлечения к уголовной ответственности, но доказанная в рамках уголовного дела вина в неуплате компанией налогов, поспособствовало успеху в деле о взыскании с руководителя ущерба, причиненного бюджету компанией-должником (определение ВС РФ от 13.12.2022 года № 16-КГ22-29-К4).

Субсидиарная ответственность

Если у компании не будет средств для погашения налоговых доначислений — долг легко взыщут с руководителя в рамках субсидиарной ответственности.

Средний «чек» по «субсидиарке» — 77 млн руб. (по данным Федресурса).

Примеры из практики:

- По итогам выездной налоговой проверки доначисляения компании составили 379 млн руб. Эту сумму компания не смогла уплатить в бюджет, ее признали банкротом. Учредителя и руководителя привлекли к субсидиарной ответственности по налоговым долгам компании. Теперь они будут платить налоги и пени за компанию ( АС Московского округа от 11.03.2024 года по делу № А40-294217/2019).

- По результатам выездной проверки компании доначислили 1,1 млрд руб. После этого ее признали банкротом. Долг платят в рамках субсидиарной ответственности несколько руководителей, возглавлявших компанию в разные периоды и ее учредитель (постановления АС Московского округа от 13.04.2023 года и 05.12.2022 года по делу № А40-258031/18).

- Доначисления по итогам выездной проверки в 117 млн руб. компания не уплатила в бюджет и этот долг теперь платит руководитель в рамках «субсидиарки» вне процедуры банкротства ( АС Московского округа от 19.12.2022 года по делу № А40-246414/2020, Определение ВС РФ от 10.03.2023 года № 305-ЭС21-25317).

Субсидиарная ответственность руководителя может наступить за принятие ключевых деловых решений с нарушением принципов известной НК РФ ( ФНС № БВ-4-7/3060@ от 10.03.2021), которые привели к искажению налоговых обязательств и неуплате налога. Особо рисковыми являются:

- создание схемы с использованием фирм-однодневок или так называемых (т.е. компаний, созданных для формального документооборота, не ведущих реальной предпринимательской деятельности, при том, что фактически сделка исполняется иным лицом);

- исключительно с целью получения налоговых преференций;

- совершение (т.е. тех, которые существуют только на бумаге);

- искусственное создание условий для применения налоговых льгот или получение иной налоговой выгоды (например, компания чтобы не платить налог на имущество формально отражает объект недвижимости в составе недостроя (не включает в основные средства) при фактической его эксплуатации или ).

Конечно, этот перечень не «закрытый», мы указали только некоторые часто фигурирующие основания для привлечения руководителя к персональной ответственности.

Аудиторское

Заключение

Материальная «налоговая» ответственность

Собственники компании (учредители, акционеры) могут привлечь руководителя к материальной ответственности, обратившись в суд с иском о взыскании с него убытков в виде налоговых доначислений. Теперь это «модно»! Практика богата на такие примеры:

- По итогам выездной проверки инспекция выявила ряд фиктивных сделок с сомнительными контрагентами и пришла к выводу о получении компанией необоснованной налоговой выгоды. Суд подтвердил позицию ФНС, что сделки не исполнялись подрядчиками, и компании пришлось пополнить бюджет на «сэкономленную» на налогах сумму — 43,8 млн руб. Учредитель обратился в суд и взыскал с руководителя убытки, причиненные обществу в виде налоговых доначислений. Не помогло руководителю и утверждение в суде, что р все «налоговые схемы» он применял исключительно по настоянию этого же учредителя ( АС Западно-Сибирского округа от 20.08.2021 года по делу № А70-13656/2019).

- Инспекторы в ходе выездной налоговой проверки вычислила мнимые сделки компании по приобретению услуг и товаров у сомнительных контрагентов. Итогом проверки стали доначисления в 12 млн руб. Собственник в судебном порядке признал сомнительные договоры мнимыми, а затем взыскал с генерального директора своей компании 18 млн руб. убытков в виде «налогового» штрафа и пеней, а также выплат по мнимым договорам ( АС Дальневосточного округа от 18.12.2023 года по делу № А51-19732/2021).

И это опять не все. Собственники бизнеса могут взыскать с генерального директора компании убыток в сумме невозмещеного вовремя НДС.

Пример

Общество располагало всеми необходимыми документами и имелись все законные основания для возмещения НДС из бюджета. Однако, полностью сумма налога к возмещению не заявлялась, входной НДС к вычету ставили частично и только в те периоды, когда была выручка. Возможно, для «перестраховки», чтобы избежать лишних претензий налогового органа. В итоге остаток незаявленного вычета составил 1,9 млн руб. и по нему был пропущен срок для возмещения налога из бюджета. Узнав о данном факте участник общества обратился в суд с иском о взыскании с руководителя компании ущерба 1,9 млн руб. вследствие незаявленной к возмещению суммы НДС, и одержал победу в суде (постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Фактический тренд — 2024: растут источники рисков не только для бизнеса, но и для должностных лиц — претензии по налогам, банкротство, требования от контрагентов, при спорах собственников и т.п. Субсидиарная ответственность чаще всего грозит именно руководителям.

ФНС использует риск-ориентированный подход при выборе претендентов для повышенного внимания (вызовы в инспекцию, предпроверка, назначение выездных проверок). Поэтому выявление и «ликвидация» налоговых ошибок и упущений при помощи системы внутреннего контроля (СВК) и аудита с фокусом на налоги значительно снижает риски повышенного внимания ФНС к компании и нивелирует серьезные опасности:

| для бизнеса | для руководителя компании |

|---|---|

| крупные финансовые потери (доначисления) по итогам выездных налоговых проверок и «внепроверочных» мероприятий инспекции; | уголовная ответственность руководителя и бухгалтера за неуплату налогов (ст. 199 УК РФ); |

| невозможность погашения налоговых долгов компании — банкротство; | субсидиарная ответственность собственников бизнеса, руководителей и бухгалтеров по налоговым долгам компании; |

| возмещение руководителем убытков (доначислений) собственникам бизнеса. |

все победит

Как защитить себя и бизнес в 2024 году?

Как видим, цена налоговых ошибок бизнеса слишком высока, чтобы не обращать внимания на них и последствия, которые они тянут за собой. Конечно проблемы всегда дешевле предупредить, чем потом разбираться с их последствиями.

Сейчас одна из главных задач руководителя — не дать ни малейшего повода для пристального внимания налоговых органов к деятельности компании и для назначения выездной проверки.

В первую очередь для этого нужен верный налоговый учет, отсутствие роковых налоговых ошибок и упущений, сбалансированная налоговая нагрузка, грамотное профессиональное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Не все аудиты одинаково «полезны»

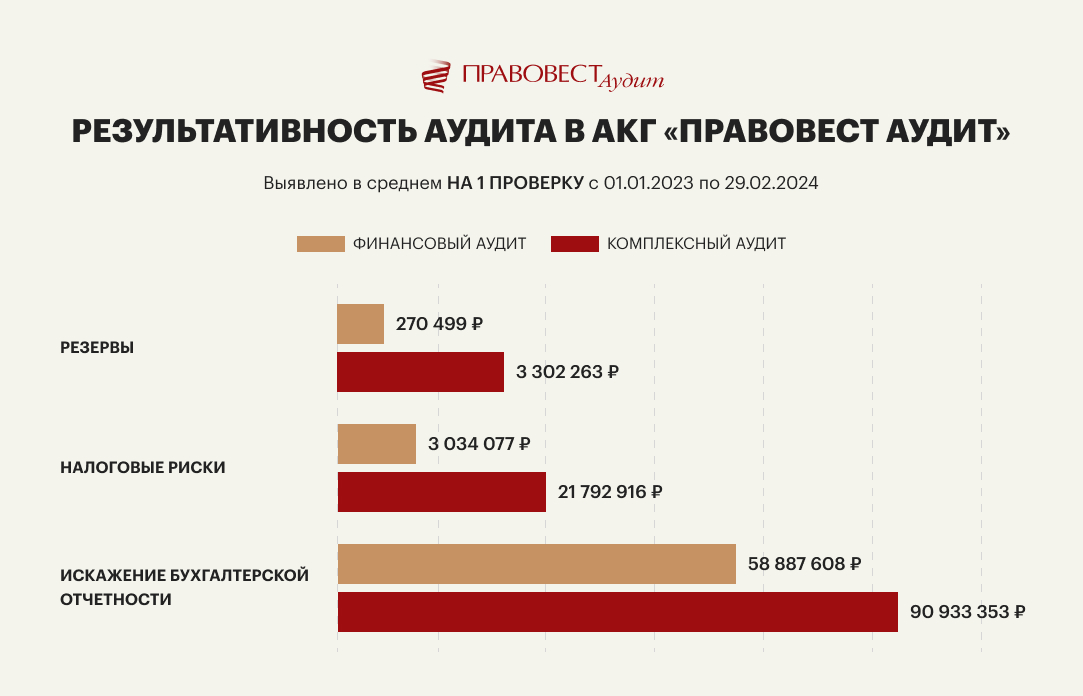

Классический финансовый аудит в большинстве случаев не решает проблему налоговых рисков. Он гарантирует, что в налоговом учете нет существенных ошибок. А этого недостаточно для защиты от налоговых рисков. Наиболее эффективный способ минимизации налоговых рисков — проведение аудита с углубленной проверкой налогового учета (). Наша статистика аудиторских проверок показывает, что он в разы эффективнее выявляет налоговые риски и резервы, чем «классический» финансовый аудит.

Так «средний чек» выявленных налоговых рисков по нашим аудиторским проверкам — 22 млн руб. Это та сумма, которую инспекторы могли доначислить в бюджет, но благодаря аудиту этого не произойдет. Выявленные налоговые риски — это не только защита от личных угроз для руководства компании, но и экономия на штрафах (если риски выявит налоговая, вы заплатите на 20 процентов больше, чем при добровольном устранении обнаруженных аудиторами рисков). А иногда даже и платить не придется — достаточно будет восстановить определенные документы.

Примеры:

- аудит выявил отсутствие документов, подтверждающих экономическую обоснованность расходов на аренду автомобилей для сотрудников. В должностных инструкциях работников не было обязанности управлять служебным автомобилем, не было путевых листов, подтверждающих расход ГСМ именно на служебные поездки и др. Если бы вместо аудиторов на проверку пришли инспекторы — доначисления по налогу на прибыль составили бы более 50 млн руб. Компания восстановила необходимые документы, и этим сохранила бизнесу 50 млн руб. и не допустила штраф в 10 млн руб.;

- аудит обнаружил нарушение порядка оформления премий сотрудникам. Кстати, это инспекторы часто проверяют. Компания не разработала и не утвердила локальные нормативные акты по критериям расчета премий для сотрудников. Также не были изданы приказы, из которых было бы четко видно, каким образом рассчитывалась та или иная премия. Такие «недочеты» грозили доначислением налога на прибыль в сумме 110 млн руб. и штрафом — 22 млн руб. Суммы вполне подходящие для передачи материалов дела «правоохранителям» для возбуждения уголовного дела (до 17.04.2024 достаточно неуплаты налогов в сумме более 15 млн руб., с 17.04.2024 — 18,75 млн руб.).

Кстати аудиторское заключение — один из документов-доказательств того, что

- руководитель предпринял необходимые действия по минимизации убытков участников. Такой вывод важен при разрешении вопроса о привлечении директора к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников (например, уменьшению суммы дивидендов);

- отчетность компании достоверна, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Данное подтверждение имеет особо важное значение при решении вопроса о привлечении руководителя к субсидиарной ответственности.

Мощная профилактика рисков, персональный подход, опыт 700+ аудитов в год и комплексный взгляд 100% штатных аудиторов — дают такое качество услуг, что наши клиенты получают уникальную защиту от налоговых претензий и страховку Ингосстрах:

- юридическая помощь от налоговых юристов по защите от претензий ИФНС в течение нескольких лет пост-гарантийного обслуживания;

- выплата финансового страхового покрытия в случаях не обнаружения налоговых ошибок при комплексном аудите.

Кстати, «Правовест Аудит» по итогам аудита выдаёт не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем теперь хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Совет. Заключая договор на проведение аудита, проанализируйте, что вы получите в результате: только формальное аудиторское заключение о достоверности бухгалтерской отчетности или же еще и .