Содержание

- 1. Новая реальность 2026: налоговый контроль ФНС видит все насквозь — собирает цифровые следы

- 2. Цена незнания: цифры, которые говорят сами

- Льготы — больше не «безопасная экономия»

- 3. Метод «Швейцарского сыра»: почему дыры в контроле складываются в катастрофу

- 4. Почему классический финансовый аудит не закрывает ваши риски

- Три реальных кейса «Правовест Аудит»:

- 5. Антикризисный блок: неплатежи, банкротства и чистота документов

- 6. Аудит как управление рисками и прибылью: резервы, которые компании не используют

- 7. Стратегия «Правовест Аудит» 2026–2027: аудит для управления и рисками, и прибылью — с защитой и налоговыми гарантиями

- Вместо заключения: а как у вас дела с учетом и налогами?

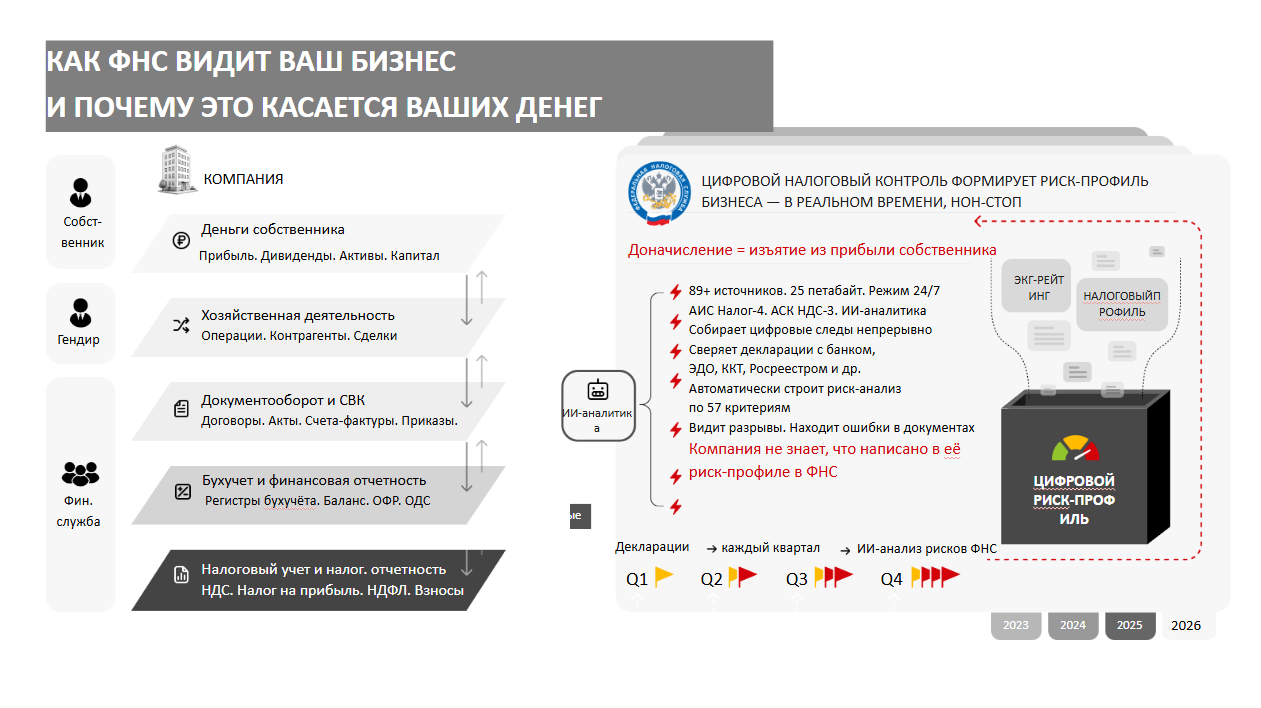

1. Новая реальность 2026: налоговый контроль ФНС видит все насквозь — собирает цифровые следы

В 2026 году налоговый контроль перестал быть инструментом эпизодических проверок. Он превратился в систему непрерывного цифрового сбора и анализа данных. Плюс 57% рост доначислений по результатам выездных налоговых проверок в РФ за I кв. 2026 года, что доказывает серьезный рост эффективности такого подхода.

ФНС сегодня получает информацию более чем из 89 каналов данных — онлайн-кассы, банки, ЭДО, маркетплейсы и другие источники. Режим 24/7. Каждая транзакция попадает в систему за считанные минуты — и тут же анализируется: АИС «Налог-4», АСК НДС-3, ИИ-аналитика. Система сопоставляет отклонения и показатели со среднеотраслевыми значениями, выявляет разрывы НДС, аномалии по выплатам, займам, агентским схемам и пр.

На основе этих данных ФНС формирует цифрового двойника — автоматически обновляемый риск-профиль бизнеса по 57+ критериям. Публичные рейтинги компании (в т. ч. Налоговый профиль и ЭКГ-рейтинг) строятся и на основании данных бухгалтерской и налоговой отчетности — и влияют на выбор контрагентов, тендеры, финансирование и репутацию.

С 2026 года инспекция вправе инициировать выездные проверки по завершённым налоговым периодам текущего года (I квартал, полугодие, 9 месяцев), не дожидаясь окончания 2026 г., в том числе экстерриториально — любая уполномоченная ИФНС может начать проверку вашей компании.

Но нюанс в том, что собственникам и топ-менеджменту самостоятельно сложно контролировать безошибочность документооборота, бухгалтерского, налогового учета и отчетности. Есть уверенность, что финансовая служба (бухгалтерия) — сама справится. При этом из текущей практики аудита мы видим, что в новых реалиях сложности применения законодательства ошибки в учете и отчетности аудиторы находят и помогают исправить в 98% случаев (на первом этапе аудита). То есть не ошибаться сегодня — практически невозможно!

Вопрос только в том: кто первым увидит налоговые и иные риски — ФНС (налоговый инспектор с ИИ-анализом) или аудитор?

2. Цена незнания: цифры, которые говорят сами

Эффективность цифровой системы контроля видна в статистике.

В 2025 году доначисления по выездным налоговым проверкам организаций (ВНП) выросли на 63% по России (466 млрд руб.) — опережая рост официальной инфляции 5,6% в 11 раз. По Москве рост составил 50%.

В I квартале 2026 года тенденция роста доначислений продолжается. По данным ФНС (отчет ф.№ 2-НК, май 2026 года):

- Средний размер доначислений на одну проверку организации по России — 124 млн руб. (+57% к аналогичному периоду прошлого года).

- По Москве — 177 млн руб. (+54%).

- По Московской области — 58 млн руб. (+32%).

Результативность выездных проверок 98% — 100%: доначисления фиксируются практически в каждой завершённой проверке.

55% компаний доплачивают налоги добровольно — ещё до начала проверки, после того как ФНС обозначает претензии в рамках предпроверочного анализа. Это означает, что система работает не только через ВНП — давление начинается задолго до официального решения о назначении проверки.

Отдельная зона риска — личная ответственность. В 2025 году впервые зафиксировано 9 млрд руб. доначислений физическим лицам по результатам цифрового анализа и контроля ФНС только по Москве. На 32% выросло количество привлекаемых собственников и руководителей к субсидиарной ответственности за долги бизнеса, где средний чек — 97 млн руб., горизонт — до 10 лет с момента нарушения.

И налоговый контроль продолжает усиливаться… Какие вы принимаете меры для проактивного реагирования и адаптации к новой реальности?

Льготы — больше не «безопасная экономия»

Показательный пример 2026 года — .

ФНС предъявила претензии более чем 50 компаниям, которые применяли одновременно «сколковские» и IT-льготы. Позиция налоговой: если компания утратила статус участника «Сколково» в течение налогового периода — она не вправе в том же году переключиться на IT-ставку. Налог на прибыль пересчитывается за весь год. Минфин поддержал эту позицию (письма от 12.08.2025 № 03-03-06/1/78068, от 20.06.2023 № 03-03-06/1/56962).

С 1 января 2026 года закреплено законодательно: применять IT-льготы можно только при полном отказе от статуса «Сколково» (Закон № 425-ФЗ от 28.11.2025).

Это точная иллюстрация главного тезиса: если не отслеживать изменения законодательства сейчас и не готовить обоснование заранее — приходится расплачиваться за ошибки потом.

А с полезным аудитом «Правовест Аудит» в интересах бизнеса — льготы могут работать и в обратную сторону — применяться верно и возвращать деньги в бизнес — см. (IT-компания, 162 млн руб. из бюджета).

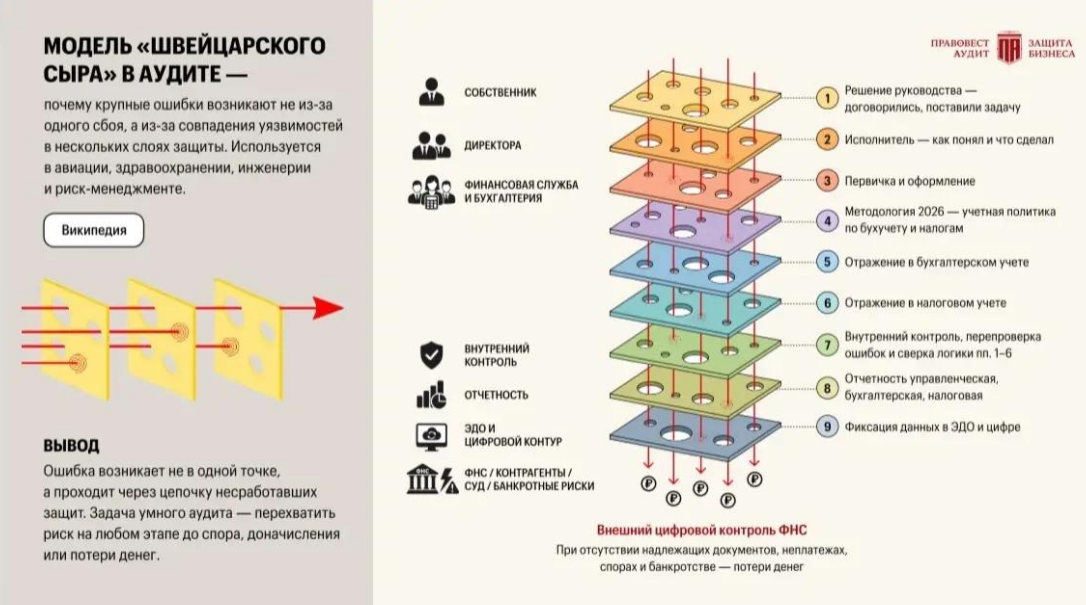

3. Метод «Швейцарского сыра»: почему дыры в контроле складываются в катастрофу

В авиации существует модель «Швейцарского сыра» Джеймса Ризона: катастрофа происходит не из-за одной ошибки, а когда дыры в нескольких независимых уровнях защиты выстраиваются в одну линию. Каждый слой сам по себе надёжен. Но когда дыры совпадают — риск проходит насквозь.

В бизнесе работает та же логика. Мы в «Правовест Аудит» используем свой авторский метод «Матрицу аудита рисков и резервов» по слоям — основу нашей методологии комплексного аудита с налогами с учетом реалий 2026 года.

Несколько уровней независимой проверки, в каждом из которых накапливаются незаметные «дыры»:

Документооборот. Учёт и бухгалтерская (финансовая) отчётность. Переход на ФСБУ 4/2023 и ФСБУ 9/2025, постоянные изменения законодательства и новые операции в деятельности организации — порождают ошибки. Отсутствие полного пакета документов по «первичке», неверная методология, не актуализированная Учетная политика организации, накопленные искажения в отчётности — создают уязвимость даже при камеральных проверках. Расхождения с первичкой — доказательная база при запросах и риски назначения выездных проверок.

Налоговый анализ. НДС, налог на прибыль, НДФЛ, страховые взносы — каждый из этих налогов имеет свои точки уязвимости. ФНС анализирует их в связке. Разрывы НДС по контрагентам, риски переквалификации ГПХ в трудовые отношения, необоснованные расходы — всё это формирует риск-профиль компании.

Резервы и оптимизация. Неиспользуемые преференции НК РФ — деньги, которые компания вправе получить, но не получает из-за незнания или страха дополнительных вопросов от налоговой. Некорректные резервы по долгам, отпускам, обязательствам — прямые потери по налогу на прибыль.

Антикризисный блок. Неплатежи и банкротства контрагентов бьют по налоговой базе, вычетам НДС и доказательной позиции. Аудиторская задача — увидеть риски заранее и до того, как это стало претензией или потерей активов (денег).

Когда дыры в этих слоях совпадают — компания становится более уязвимой в ситуации неплатежей, банкротств контрагентов и, в случае расхождений в данных, а также видимой целью для ФНС. Задача ценного аудита от команды аудиторов и налоговых экспертов «Правовест Аудит» — комплексно увидеть проблемы и закрыть каждый слой независимо, не оставив сквозного прохода для реализации рисков.

4. Почему классический финансовый аудит не закрывает ваши риски

По статистике результативного аудита с «Правовест Аудит» — ошибки у 98% проверенных компаний на первом этапе аудита находятся и исправляются. Но критично не само наличие ошибок, а момент их обнаружения от которого зависит возможности и ресурсы по их исправлению.

Классический финансовый аудит (307-ФЗ) — это независимая проверка бухгалтерской отчётности на достоверность. Налоговые риски и финансовые резервы в его фокус не входят. Многие компании после обязательного аудита уверены, что с налогами у них всё в порядке. Это и есть иллюзия знания — самая дорогостоящая, как показывает статистика ФНС по доначислениям.

Опасно проверять часть, когда ФНС анализирует все цифровые следы, налоги и отчётность практически в режиме реального времени с ИИ.

Три реальных кейса «Правовест Аудит»:

Кейс 1. Оптовая торговля лекарствами. Выручка — 6 млрд руб.

После смены главного бухгалтера новый финансовый директор заподозрил беспорядок в документах. Заказал налоговый аудит — 1,2 млн руб.

Аудиторы : компания не оформляла документы, подтверждающие производственный характер использования арендованных автомобилей. В путевых листах отсутствовали маршруты. Положение о премировании — не утверждено, хотя в трудовых договорах на него ссылались. В расходах учитывались образование детей сотрудников и материальная помощь — затраты, не учитываемые для налогообложения.

Итог без аудита: налог на прибыль +40 млн руб., НДС +1 млн руб., штраф 20% — ещё 8,2 млн руб. Плюс 750 тыс. по неправомерным расходам. Суммарный риск — более 50,1 млн руб.

Что сделали: восстановили первичные документы, оформили приказы, утвердили положение о премировании, подали уточнённую декларацию.

Компания сохранила 49,4 млн руб. Аудит окупился в 93 раза.

Кейс 2. IT-компания. Выручка — 1,8 млрд руб.

Финансовый директор не применял ИТ-льготы — опасался вопросов от налоговой. Логика была такая: компания разработала ПО, затем передала на него исключительное право и перешла на сопровождение. Бухгалтер считал, что после передачи права ПО перестало быть «собственным» и льгота не применима.

Комплексный аудит с налогами — 1,7 млн руб. Аудиторы и налоговые юристы «Правовест Аудит» : понятие «собственного ПО» в НК РФ не требует сохранения исключительного права за разработчиком. Важен факт разработки. Доходы от сопровождения такого ПО включаются в 70% долю для применения льгот.

Компания вправе применять: ставку налога на прибыль 5% вместо 25%, страховые взносы 7,6% вместо 30%.

Из бюджета возвращено 162 млн руб. Маржинальность бизнеса выросла. Дополнительно — страховка Ингосстрах на применение льгот. Аудит окупился в 95 раз.

Кейс 3. Фитнес-клуб на УСН. Выручка — 190 млн руб.

Компания стала плательщиком НДС и добросовестно облагала им все услуги. Не знала, что физкультурно-оздоровительные услуги по пп. 14.1 п. 2 ст. 149 НК РФ освобождены от НДС — независимо от того, кто покупатель: физлицо или организация.

Инициативный комплексный аудит — 1,5 млн руб. Аудиторы : 150 млн руб. из 190 млн выручки — это необлагаемые операции. Компания излишне начислила и уплатила 7,5 млн руб. НДС.

После исправления компания перестала облагать НДС основной объём своих услуг. Прежние цены сохранила — НДС из них просто ушёл в маржу.

Возврат из бюджета — 7,5 млн руб. Маржинальность услуг выросла на 5%. Аудит окупился в 5 раз.

5. Антикризисный блок: неплатежи, банкротства и чистота документов

2026 год — год повышенного риска по контрагентам. Неплатежи растут, количество банкротств увеличивается. Большинство компаний воспринимают это как юридическую или финансовую проблему. Но у неплатежей и банкротств контрагентов есть прямые налоговые последствия, которые видны только в учёте.

Банкротство поставщика — это потенциальный отказ в вычете НДС и в учёте расходов, если документы оформлены с нарушениями или должная осмотрительность не подтверждена. Безнадёжная дебиторка без надлежащего оформления — потери по налогу на прибыль, которых можно избежать.

В условиях турбулентности документооборот становится первой линией защиты. Аудиторы видят проблемы в проводках и первичке — до того, как это стало реализацией риска или претензией ФНС.

6. Аудит как управление рисками и прибылью: резервы, которые компании не используют

По статистике наших аудитов: финансовые службы не всегда используют налоговые преференции — не потому что не знают о них, а потому что боятся вопросов от инспекции. Аудит с налогами даёт документальную опору для их обоснованного применения без страха.

Диапазон законных резервов, возвращённых клиентам в ходе одного аудита: от 0,3 до 162 млн руб.

Диапазон налоговых рисков, выявленных и устранённых: от 54 до 586 млн руб.

Аудит с налогами работает в четырёх направлениях одновременно:

- Корректирует учёт в текущем периоде, пока ещё можно исправить без последствий

- Снижает вероятность претензий — формирует доказательную базу по потенциальным запросам заранее

- Возвращает деньги в бизнес — выявляет переплаты, законные резервы, вычеты

- Разделяет ответственность — страховка до 50 млн руб. и защита налоговых юристов при претензиях ФНС

сохраняет бизнесу в 100 раз больше средств, чем стоят ошибки, выявленные ФНС.

7. Стратегия «Правовест Аудит» 2026–2027: аудит для управления и рисками, и прибылью — с защитой и налоговыми гарантиями

С 2018 года «Правовест Аудит» — единственная аудиторская компания на российском рынке, которая предоставляет клиентам два уровня защиты после завершения аудита.

Защита налоговыми юристами — 3 года. После завершения комплексного аудита с налогами налоговые юристы «Правовест Аудит» защищают интересы клиента при претензиях ФНС по вопросам, проверенным в ходе аудита. Три года — это полный горизонт защиты для организации от налоговых рисков и налоговых претензий.

Страховая защита Ингосстрах — до 50 млн руб. Если аудиторы и налоговые эксперты «Правовест Аудит» по итогам аудита с налогами пропустили налоговый риск или дали неверную рекомендацию — штрафы и пени покрываются страховкой. Это не маркетинговое обещание, а индивидуально согласованные и уже отработанные Правила и Договор страхования с крупнейшей страховой компанией России.

Эти два инструмента — не дополнение к аудиту. Это принципиальная позиция: мы берём на себя ответственность за результат. Не просто «рекомендуем» и «гарантируем», а отвечаем вместе с клиентом за налоговые риски после аудита с налогами.

Метод «Швейцарского сыра» и риск-ориентированный подход по «Матрице аудита рисков и резервов» — определяет нашу методологию: мы закрываем все уровни — документооборот, учёт, налоги, резервы, антикризисный блок — системно, не оставляя сквозных уязвимостей. Это не просто набор стандартных процедур аудита. Это архитектура защиты бизнеса для лучшего управления и рисками, и прибылью вместе с гарантиями и уникальной налоговой страховкой.

Основатель и упр. партнёр АКГ «Правовест Аудит» — 18 места RAEX 2026, выпускница МШУ СКОЛКОВО, участник Бизнес-клуба «КлубПервых»

Вместо заключения: а как у вас дела с учетом и налогами?

Рынок аудита в России растёт: по данным RAEX, доходы от аудиторских услуг выросли на +10% в 2025 году — при том что консалтинг упал на −20%. Бизнес ищет не советов. Бизнес ищет защиты.

Но защита начинается с честного ответа на вопрос: всё ли у вас в порядке — и чем это подтверждено?

По нашей практике, 98% компаний имеют налоговые риски, которые не смогли быть идентифицированы самостоятельно. Это не упрёк финансовым службам — это особенность среды, в которой постоянно меняется законодательство и ФНС фиксирует все цифровые следы бизнеса в реальном времени, а внутренний учёт не всегда успевает и отстает.

Самое дорогое в 2026 году — иллюзия знания.

— это не расход. Это инструмент управления и рисками, и прибылью. Инструмент, который позволяет компании знать о своих уязвимостях раньше ФНС — и использовать это время в своих интересах.

Надеемся, что теперь вы знаете, что цена бездействия (отсутствие профилактики ошибок и рисков в учете и налогах) — это основание для роста доначислений ФНС и субсидиарки.

Кто узнаёт первым — управляет. Кто ждёт — реагирует.